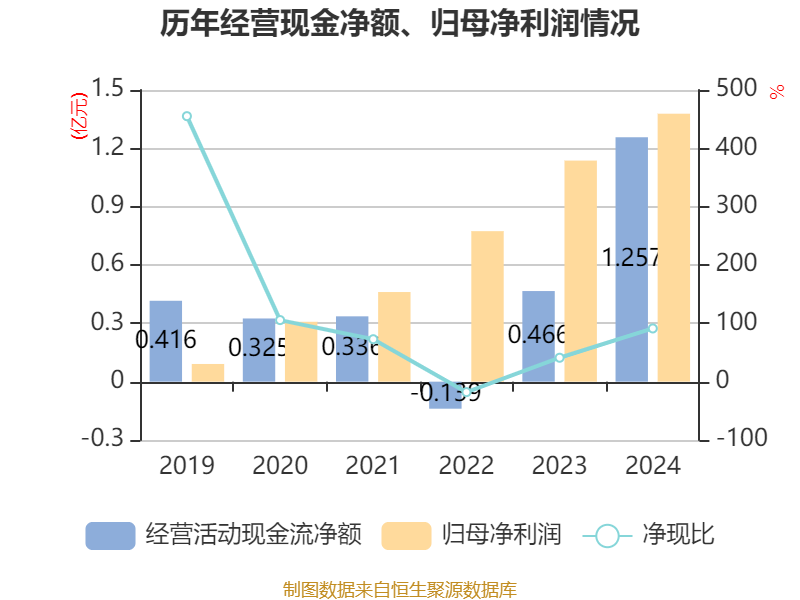

中证智能财讯开特股份(832978)4月21日披露2024年年度报告。2024年,公司实现营业总收入8.26亿元,同比增长26.50%;归母净利润1.38亿元,同比增长21.24%;扣非净利润1.28亿元,同比增长22.89%;经营活动产生的现金流量净额为1.26亿元,同比增长169.60%;报告期内,开特股份基本每股收益为0.78元,加权平均净资产收益率为21.63%。公司2024年度分配预案为:拟向全体股东每10股派现3.347元(含税)。

以4月21日收盘价计算,开特股份目前市盈率(TTM)约为31.6倍,市净率(LF)约6.45倍,市销率(TTM)约5.27倍。

资料显示,公司系国内知名的汽车热系统产品提供商,主要从事传感器类、控制器类和执行器类等产品的研发、生产和销售。

数据显示,2024年公司加权平均净资产收益率为21.63%,较上年同期下降1.59个百分点。公司2024年投入资本回报率为20.12%,较上年同期下降0.37个百分点。

截至2024年,公司经营活动现金流净额为1.26亿元,同比增长169.6%;筹资活动现金流净额-5889.45万元,同比减少1.59亿元;投资活动现金流净额-1.38亿元,上年同期为-4104.6万元。

资产重大变化方面,截至2024年末,公司货币资金较上年末减少49.06%,占公司总资产比重下降8.66个百分点;交易性金融资产合计占公司总资产的5.64%,上年末为0;在建工程合计较上年末增加5554.15%,占公司总资产比重上升2.38个百分点;应收票据及应收账款较上年末增加32.09%,占公司总资产比重上升2.22个百分点。

负债重大变化方面,截至2024年末,公司应付票据及应付账款较上年末增加58.45%,占公司总资产比重上升4.59个百分点;长期借款较上年末减少100%,占公司总资产比重下降2.29个百分点;其他流动负债较上年末增加47.38%,占公司总资产比重上升1.19个百分点;其他应付款(含利息和股利)较上年末增加150.07%,占公司总资产比重上升0.92个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为2.18亿元,占净资产的32.32%,较上年末增加4451.63万元。其中,存货跌价准备为2306.66万元,计提比例为9.55%。

2024年全年,公司研发投入金额为4091.96万元,同比增长35.89%;研发投入占营业收入比例为4.95%,相比上年同期上升0.34个百分点。

2024年,公司流动比率为1.99,速动比率为1.5。

年报显示,2024年末的公司十大股东中,新进股东为华夏北交所创新中小企业精选两年定期开放混合型发起式证券投资基金,取代了三季度末的创金合信北交所精选单一资产管理计划。在具体持股比例上,开源证券股份有限公司持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 郑海法 | 4545.15 | 25.354856 | 不变 |

| 王惠聪 | 1606.88 | 8.96389 | 不变 |

| 胡连清 | 1129.42 | 6.300406 | 不变 |

| 孙勇 | 496 | 2.766908 | 不变 |

| 李荣汉 | 451 | 2.515878 | 不变 |

| 郑冰心 | 344.05 | 1.919272 | 不变 |

| 华夏北交所创新中小企业精选两年定期开放混合型发起式证券投资基金 | 296.28 | 1.652771 | 新进 |

| 武汉和盛海达投资中心(有限合伙) | 247.8 | 1.382338 | 不变 |

| 农林英 | 235 | 1.310934 | 不变 |

| 开源证券股份有限公司 | 193.42 | 1.078968 | -0.210 |

核校:王博

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。