深圳商报·读创客户端记者薛婷阳

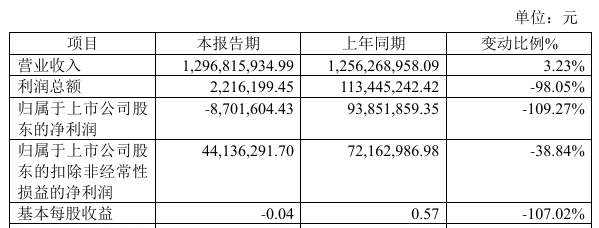

近日,“北交所乳业第一股”骑士乳业(832786)发布业绩快报,公司2024年度营业收入为12.97亿元,同比上升3.23%;归母净利润亏损870.16万元,同比下降109.27%。

报告期末,公司总资产为22.92亿元,同比上升3.45%,而归母权益为7.63亿元,同比下降6.1%;每股净资产为3.65元,同比下降6.17%。

对于业绩变动,骑士乳业解释称,市场环境影响下,生鲜乳产品销售价格下降,整体盈利水平受到较大影响;气候因素导致制糖原料含糖量低,白砂糖生产成本上升,毛利率下降;期货业务操作未达预期,产生较大损失;养殖行业不景气,牛只售价低,处置牛只损失较大;同时计提生物资产减值损失,受市场环境和行业低迷影响。

上市当年,骑士乳业不负众望交出了一份优秀的业绩答卷,当年实现营收12.56亿元,同比增长32.55%;归母净利润0.94亿元,同比上涨31.03%。

然而,步入2024年后,其业绩增速明显放缓,三季报显示,公司去年前三季度实现营收7.37亿元,同比下滑5.52%;归母净利润1025万元,同比下降86.16%。

其中,2024年三季度骑士乳业净利润亏损2546万元,创下近七年来单季度最大亏损,导致前三季度利润大变脸。而造成这一结果的根本原因就在于期货投资的失利。

报告显示,2024年前三季度,骑士乳业投资收益约亏损3867.49万元,同比减少1205.12%。

此外,骑士乳业2024年半年报显示,公司售牛项目实现收入711.21万元,对应的营收成本则达到1692.44万元,毛利率为负137.97%,同比骤降102.20个百分点,相当于每卖出1元牛只倒贴1.38元成本。

从全年看,受市场因素影响,生物性资产处置价格偏低,导致处置生物性资产损失较大,骑士乳业2024年的业绩大幅下降亦受此影响。

公开信息显示,内蒙古骑士乳业集团股份有限公司初创于2000年,现已形成农、牧、乳、糖四大板块协同循环发展的产业集群。公司主营业务为牧草、玉米和甜菜种植、奶牛集约化养殖和有机生鲜乳供销、乳制品及含乳饮料的生产与销售以及白砂糖及其副产品的生产与销售。2023年10月,骑士乳业登陆北交所。

在北交所上市之初,骑士乳业自身造血能力不足的问题就受到广泛关注,也曾遭到交易所的问询。

骑士乳业招股书显示,中国蒙牛乳业有限公司所属公司(简称“蒙牛”)和浙江杭实善成实业有限公司(简称“浙江杭实善成”)分别是骑士乳业生鲜乳和白砂糖的最大客户。报告期内,公司牧业板块来自蒙牛的收入占公司牧业板块收入的87.34%、94.26%、93.31%;糖业板块对浙江杭实善成销售额占糖业板块总收入的40.76%、36.91%、44.39%。

从2023年年报数据看,骑士乳业对于上述两家客户的依赖仍没有解决。

数据显示,2023年骑士乳业对蒙牛的销售收入为5.08亿元,占整个营业收入的比重为40.44%,对浙江杭实善成的销售收入为2.16亿元,占整个营业收入的比重为17.21%。

2023年年报中,骑士乳业表示生鲜乳、白砂糖以及副产品的销售收入占营业收入的比例分别为36.67%和36.42%。由此可以计算,蒙牛和浙江杭实善成的销售额几乎占到了上述两项业务收入的八成。

二级市场方面,截至3月3日发稿时间,骑士乳业股价报8.09元/股,总市值16.91亿元。