继续北交所的年报系列,今天分析这家公司主业是做神经系统和消化系统的药品,而且这家公司还是百年老企业。

四川梓橦宫药业股份有限公司(以下简称“公司”)是一家承载着两百余年中医药文化精髓的现代化制药企业,其历史可追溯至清代乾隆年间的“梓橦宫”老药铺,迄今已有240余年历史。公司立足四川内江经济技术开发区,拥有2个现代化生产基地及3家子公司,构建了涵盖中草药种植、饮片加工到制剂生产的完整产业链。公司聚焦神经系统、消化系统及内分泌系统疾病领域,成功开发出胞磷胆碱钠片、苯甲酸利扎曲普坦胶囊、东方胃药胶囊等创新药物,并持有97个药品生产批准文号,覆盖片剂、胶囊剂、软膏剂等多元剂型。公司为国家高新技术企业与四川省“专精特新”中小企业。“梓橦宫”品牌为“中华老字号”、“中国驰名商标”。

公司于2015年6月在新三板挂牌,2021年8月13日北交所上市(股票代码:832566.),发行价格:13.50元/股。公司保荐机构为平安证券,主承销商行使了15%的超额配售权,扣除发行费用后,实际募集资金净额为2.08亿元,主要用于生产智能升级、新药研发及营销网络建设等项目。

1. 控股股东唐铣,危难时接盘,股东较为分散,投资机构怒减1个亿,高管学历高薪酬低,24年股权激励未达成

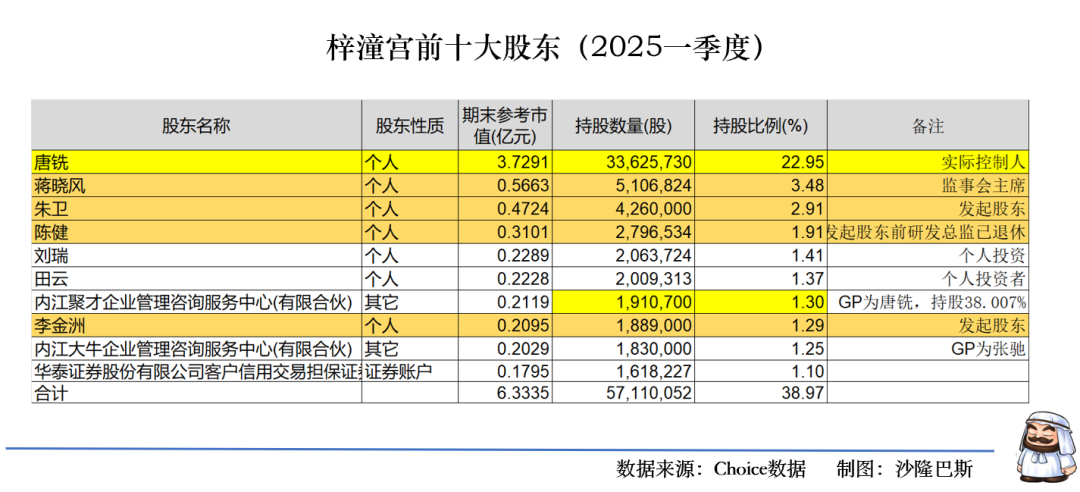

四川梓橦宫药业股份有限公司的实际控制人为唐铣,直接持股比例为22.94%。唐铣自2003年起担任公司董事长,拥有医学博士学历及丰富的医药行业管理经验,曾任职于多家医疗机构及生物科技公司,是公司战略决策的核心人物。

2003年,梓橦宫因债务问题濒临破产停产,内江市委市政府到上海招商引资,唐铣通过招拍挂的方式获得了梓橦宫的经营权。当时梓橦宫的核心资产已被掏空,只剩下老字号品牌和部分普药生产许可,唐铣看到了拯救老字号并实现自我创业梦的机会。2003年,唐铣带领团队以1元价格收购濒临破产的内江梓橦宫药业,并通过自有资金和战略伙伴注资重组公司。他们仅用 110 天就使破旧落后的工厂通过新版 GMP 认证,创造业界奇迹,为企业发展奠定基础,也让唐铣在企业中确立了核心地位。根据公开转让说明书,彼时公司股权分散,唐铣与蒋晓风、李金洲等14名自然人共同持有股份,形成创始团队。2004年唐铣等14名自然人一度将其持有的梓橦宫合计40%股权转让给科伦实业,没想到8个月以后科伦药业还是将股份转还给了这14人。

从现在来看(2025年一季度),除了唐铣为公司的控股股东以外,其他股东股份份额均不超过4%,比较分散。

公司的早期14个股东,目前披露的也仅仅是蒋晓风、朱卫、陈健、李金洲在,大部分也已经不担任直接,陈健也是2024年退休。

公司股东有2个有限合伙平台:一个内江聚才,一个内江大牛。虽然都是内江,但2个合伙企业略有不同。

内江聚才企业管理咨询服务中心(有限合伙)是梓橦宫的员工持股平台。梓橦宫的控股股东及实际控制人唐铣为内江聚才的执行事务合伙人,通过内江聚才间接控制公司1.3037%的股权。内江聚才持有的股份股份基本没有太大变化,不过在2024年略有减持14万股。

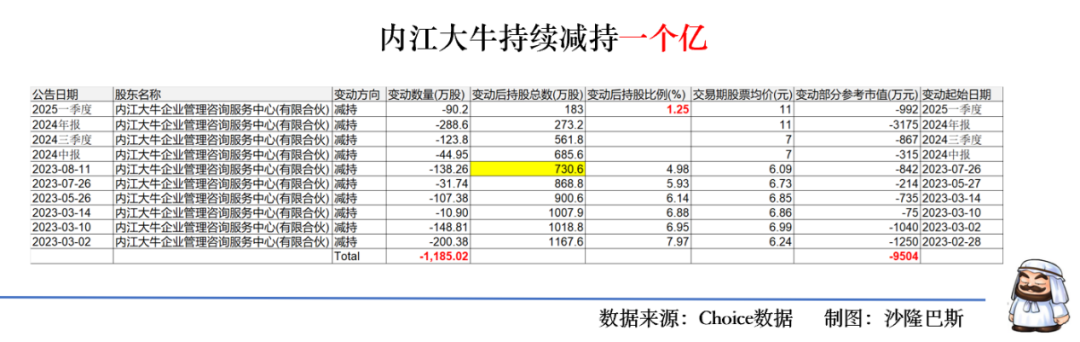

内江大牛为外部专业投资机构,由张弛担任执行事务合伙人,其入股梓橦宫的直接原因是公司2014年需资金收购昆明全新生物制药等资产,故通过增资扩股协议进入。根据协议,内江大牛以6,128.07万元获得梓橦宫16.1265%股权,明确以财务投资为目的,不参与日常经营,未提名董事。内江大牛成立的时候也有少数梓潼宫员工,但比例较小。

不过内江大牛自从上市以后,就开始了疯狂的减持,基本每个季度都在减,截止到2025一季报告,已经累计减持1185万股,减持金额约1个亿,生生的把自己从从上市前占比9.33%股东变成只有1.25%的股东,不过现在看来,10年收益翻一倍还能退出,也还可以啊。

公司目前的第二大股东为蒋晓风,目前为公司监事会主席,持股3.46%,

第三大股东朱卫,公司发起股东持股2.91%;

第四大股份陈健,发起股东,前研发总监,已退休,持股1.91%;

第八大股东李金洲,发起股东,持股1.29%。

前十大股东新进来一些个人投资者,也是,股权这么分散,一旦内江大牛卖完了,基本利空因素就解除了。

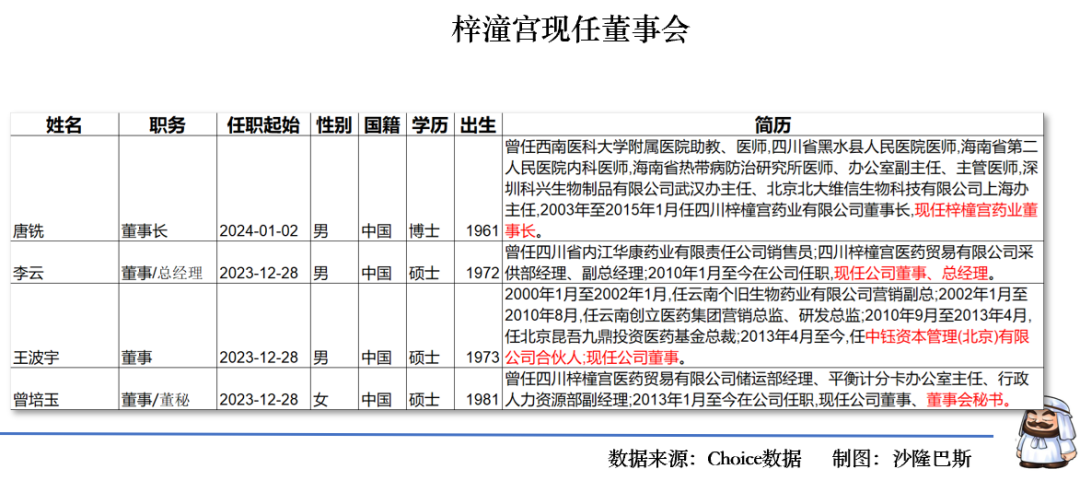

公司的现任董事会比较年轻,基本老同志都不在了,学历都是硕士以上,70-80后多。

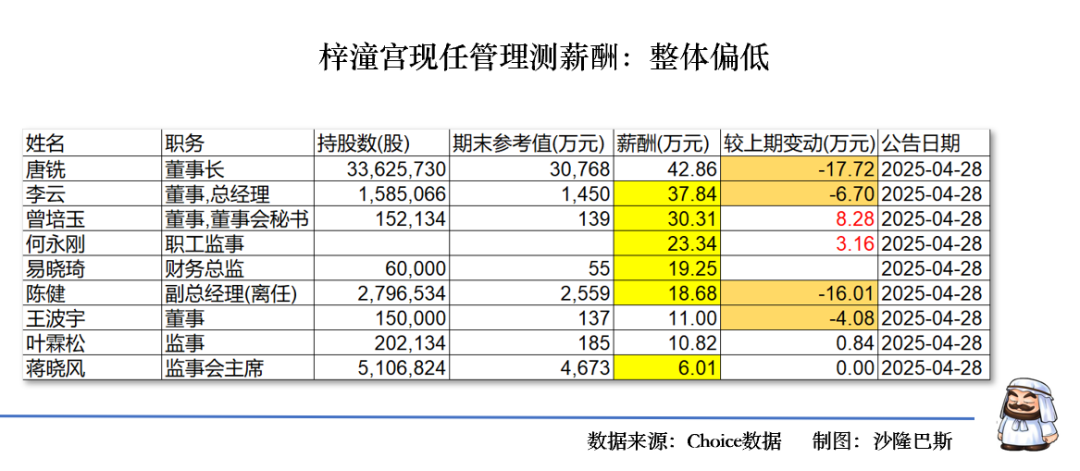

公司的管理层薪酬在医药行业整体偏低,不过高于四川内江当地。董事长唐铣给自己年薪也不过50万,24年还给自己降薪了17万。股东蒋晓风更是仅拿了6万的工资。董秘曾培玉和财务总监易晓琦年薪都在20-30万,易晓琦为90后,都有一定股份。

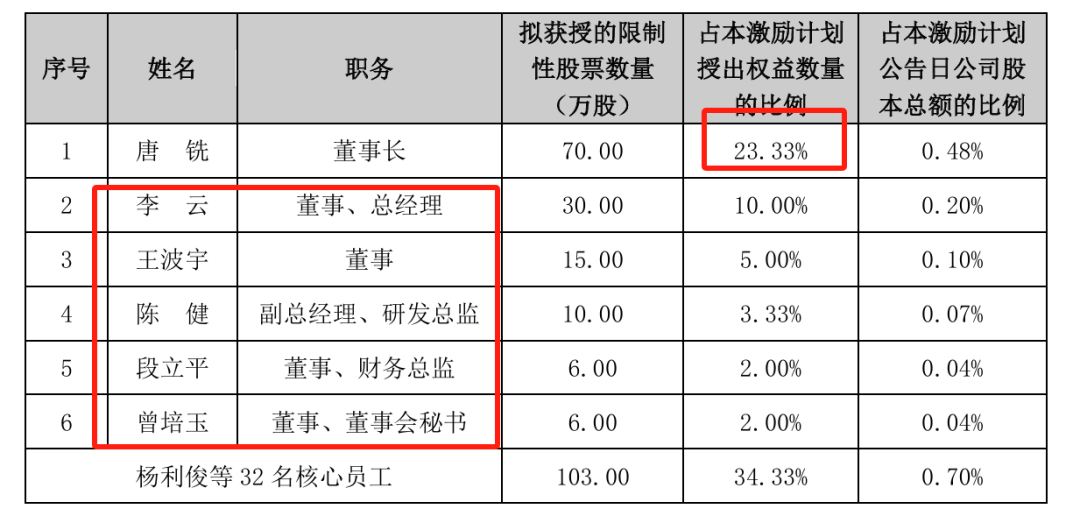

公司2023年做过股权激励,2023年8月25日向36名激励对象授予240万股限制性股票,授予价格3.21元/股,。激励对象包括董事长唐铣(70万股)、总经理李云(30万股)等核心管理层及30名核心员工。在2024年7月又向15名激励对象授予60万股预留限制性股票,授予价格2.86元/股。行权条件主要为营收和净利润考核(以2022年为基数):

2023年:营业收入增长率≥10% 或 净利润增长率≥10%

2024年:营业收入增长率≥20% 或 净利润增长率≥20%

2025年:营业收入增长率≥30% 或 净利润增长率≥30%

不过目前看,2023年的业绩目标已经达成,但是2024年的考核目标没有达成。

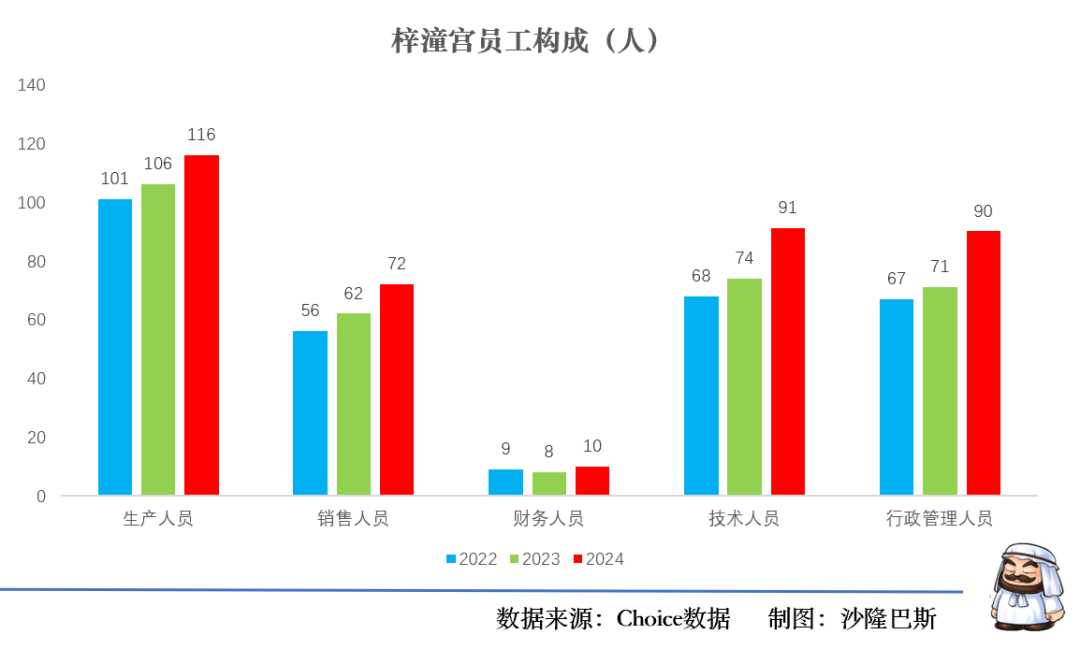

公司最近三年员工逐年增加,2024年员工数量379人,同比增加18%,生产、销售和技术员工均有增长。2024年公司人均薪酬8.95万,人均创收109万,人均创利22万,同比下降31%,公司的利润似乎有点问题。

2.前五大客户集中度高,24年同比零增长,国药上药华润占比最高,供应商稳定,但开平生牛集中度下降,销售区域主要在西南和华北

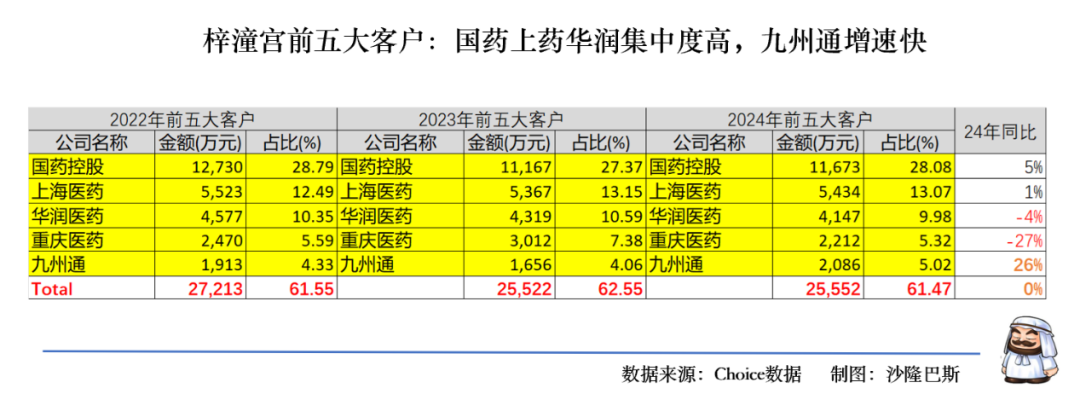

公司的前五大客户集中度较高,平均在60%左右,2022-2024年前五大客户的集中度为61.55%,62.55%和61.47%。2024年前五大客户累计营收2.44亿,同比居然零增长。

公司的主要均为大型医药流通企业(国控/上药/华润等全国龙头+区域龙头),体现出明显的行业特征。行业集中度的情况,可以参考之前写过的德源药业。梓潼宫的前五客户基本符合中国医药流通行业"三足鼎立"(CR3超50%)的格局。

国药控股、上海医药、华润医药三家医药流通巨头连续5年稳居前三位,合计占比始终超50%,体现对核心分销渠道的深度依赖。

重庆医药、九州通等区域性流通企业交替出现在4-5位,反映对区域市场的渗透策略。

值得说的是四川科伦2020年后从客户名单消失,原因前面我们已经说过股权转让的问题。

不过虽然公司对渠道高度依赖,但是也出现明显的分化。

2024年国药和上药几乎没有增长,华润医药甚至出现了下降的趋势,重药的下降幅度更大,同比下降27%,甚至低于2022年。

九州通进入2021年起成为第四大客户,但是对公司的营收增速贡献较大,2024年营收2086万,同比增长26%。

有意思的是即使加上九州通的增长,但是前五大客户累计营收2024年与2023年相比几乎没有增长。看来公司还是在渠道下功夫。

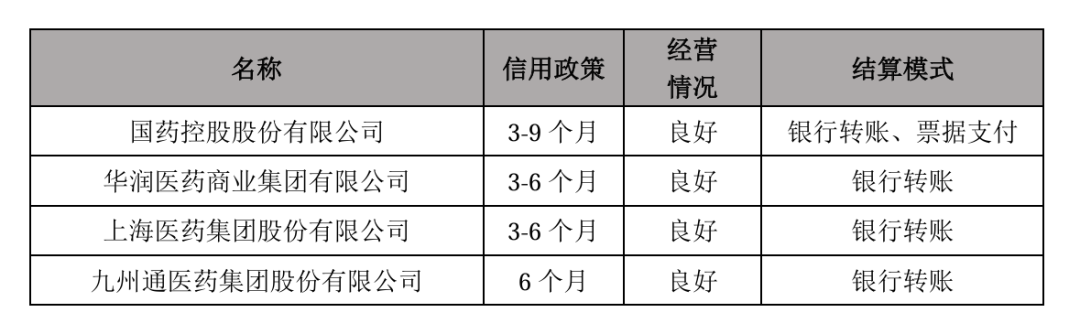

从公司的信用账期看,大部分在3-6个月以内。

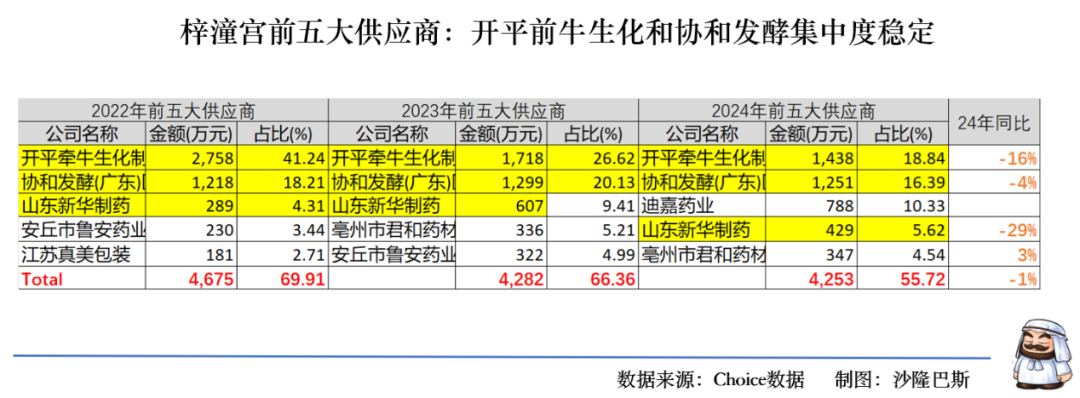

从供应商看公司核心依赖明显,开平牵牛生化(原料药供应商)连续5年位居第一,协和发酵2019年加入后稳居第二,两者合计占比长期超40%。

2023年新增亳州君和(中药材)、2024年迪嘉药业(原料药)进入前五,显示供应链拓展。

不过开平牵牛占比从45.55%(2020)降至18.84%(2024),反映公司主动降低单一供应商风险。开平牵牛生化制药主要做原料药,梓橦宫曾有 “胞磷胆碱钠片”,其重要原料就是胞磷胆碱钠。

协和发酵主要也是给公司提供胞磷胆碱钠。

3.主要产品为神经药物胞磷胆碱钠片,占比八成,毛利稳定,第二产品曲线尚未出现,研发费用稳定,资本化比例过高,募投项目多次调整延期

公司的主营产品为神经类药物和消化类药物。

神经系统用药主要胞磷胆碱钠片(欣可来 )和苯甲酸利扎曲普坦胶囊以及普瑞巴林口服溶液

用于治疗颅脑损伤或脑血管意外引起的神经系统后遗症,如意识障碍、认知功能障碍等。公司市场份额约 20%,位列行业第二。

苯甲酸利扎曲普坦胶囊(欣渠 )适应症:快速缓解偏头痛症状,FDA 批准唯一适用于 6 岁以上儿童的曲普坦类药物。

普瑞巴林口服溶液(苏霖 )适应症:治疗带状疱疹后神经痛、糖尿病周围神经病变等神经病理性疼痛,被国内外指南推荐为一线用药。

剂型创新:口服溶液剂型便于吞咽困难患者使用,2023 年首次贡献营收 464 万元。

消化系统用药主要包含东方胃药胶囊和清肠通便胶囊。

东方胃药胶囊适应症:全国独家中药品种,用于慢性浅表性胃炎、胃脘痛,入选《慢性胃炎中医诊疗专家共识》。且该产品为彝药配方,兼具抗炎、保护胃黏膜作用,在云南等区域市场具有竞争力。

清肠通便胶囊也是独家民族药(彝药),用于热结气滞所致的便秘,尤其适用于功能性便秘患者。

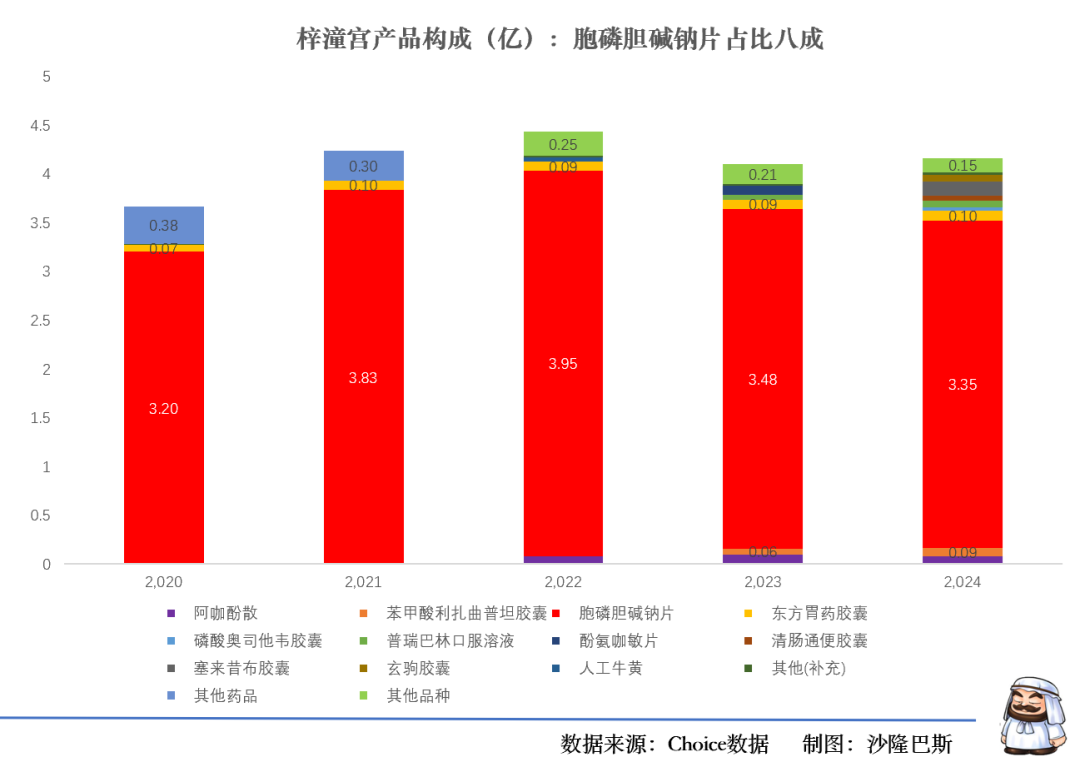

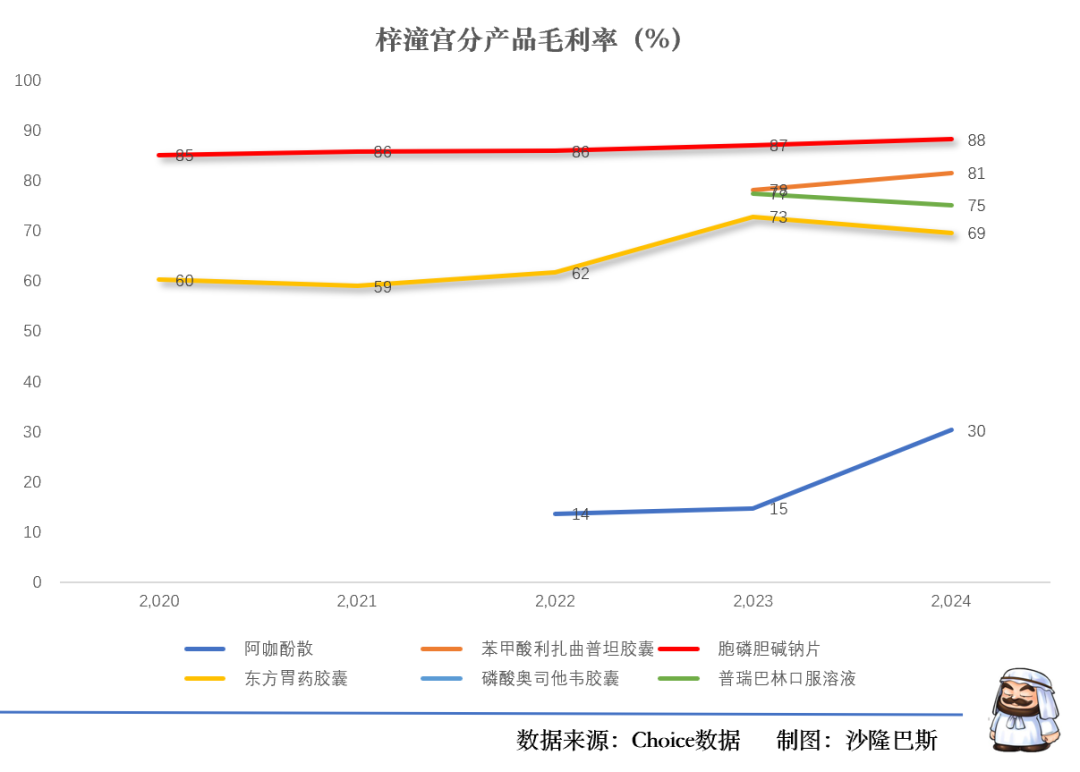

胞磷胆碱钠片是公司最大的收入利润单品,一直占主导地位,2020-2024年收入占比80%-90%,利润占比90%以上,是公司绝对核心产品,连续4年过3亿,2024年单品营收3.35亿,同比下降4%,2019年胞磷胆碱钠片在市场销售排名第二。

其实胞磷胆碱钠片在2022年达到3.95亿之后再也没有回到最高峰。

东方胃药胶囊最近5年一直均有销售的,销售占比一直在2%左右,但是单品销售不高,一直在1000万左右徘徊,2024年营收0.1亿,同比增长11%。

普瑞巴林口服溶液为2022年新晋产品,毛利率74-77%,2024年营收仅有700多万,同比增长40%。

苯甲酸利扎曲普坦胶囊为2023年新晋单品,但是比例依然很小,2024年0.09亿,同比增长50%。

从毛利率看

胞磷胆碱钠片成本控制较好(2024年成本0.4亿,较2022年下降28.6%),毛利率持续提升至88.14%。

东方胃药胶囊成本从0.03亿降至0.02亿,降幅33.3%,毛利率提升12.5个百分点(60.2%→72.7%)

公司还有一些低毛利产品,阿咖酚散(波动大)、塞来昔布胶囊(31.84%),人工牛黄产品接近零毛利(5.93%)但持续经营。

昆明梓橦宫子公司还拥有多个民族医药品种,玄驹胶囊(傣药)、虎杖伤痛酊(彝药)等 40 余个基药品种,主要覆盖云南及周边市场。

整体从产品和利润构成看,核心产品集中度过高(胞磷胆碱钠片占收入80%+),同时公司的第二增长曲线(如高毛利的苯甲酸利扎曲普坦、东方胃药胶囊)尚不能支持大梁。

当然还有一个更加现实的问题,集采。公司在应对集采价格降低方面做了一些战略布局,新增塞来昔布胶囊、维格列汀片、普瑞巴林口服溶液等仿制药品种,聚焦消化系统、镇痛类药物,快速补充产品线以应对集采降价压力。其中,塞来昔布胶囊(欣乐葆)和普瑞巴林口服溶液(苏霖)已通过集采进入医院市场,成为新的收入增长点。另一方方面公司优化原材料采购,2023年主要产品原材料采购单价同比下降34%。

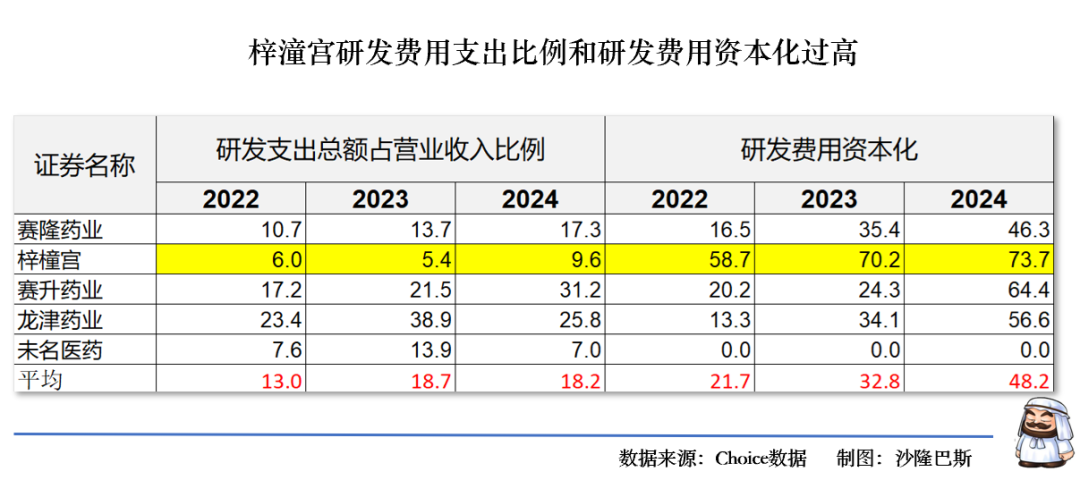

所以还是非常有必要看一下公司的研发费用情况。

公司的研发费用比较稳定,一直在1000万左右,2023年曾经下降到653万,2024回归到1045万。就行业来看,公司的研发费用占营收比例逐年上升,2024年到 9.6%,不过整体低于行业水平。

公司的研发费用资本化比例非常高,最近两年达到70%,远超出行业平均水平,

与产品相对应的是,公司的募投项目也一再发生延期和发生变化,成为北交所募投项目变化最多的公司。

2022年8月:生产智能升级建设项目因疫情导致设备采购及物流受阻,首次将完成时间从2022年底延期至2023年12月底。

2023年10月:生产智能升级建设项目二次延期延期至 2025年12月底,原因包括设备供应商供货周期延长、成本上涨。营销网络建设项目首次延期调整至 2025年底,原广告费用计划改为展会费用。

2024年7月:核心研发策略重大调整,退出原研药募投马甲子胶囊(原研一类抗癌新药)因研发周期长、风险高,调整为自有资金投入,不再使用募集资金。同时新增仿制药研发品种,补充酒石酸西尼必利片、富马酸伏诺拉生片、硫酸氨基葡萄糖胶囊、布洛芬缓释胶囊 四个仿制药项目,聚焦消化系统与镇痛类用药。新药研发项目延期因品种调整,建设期延长至 2027年底。

2024年12月第三次项目延期,营销网络建设项目:因实施进度滞后,再次延期至 2025年底。

4.不增收不增利,连年多元化收购,经营现金流同比减少36%

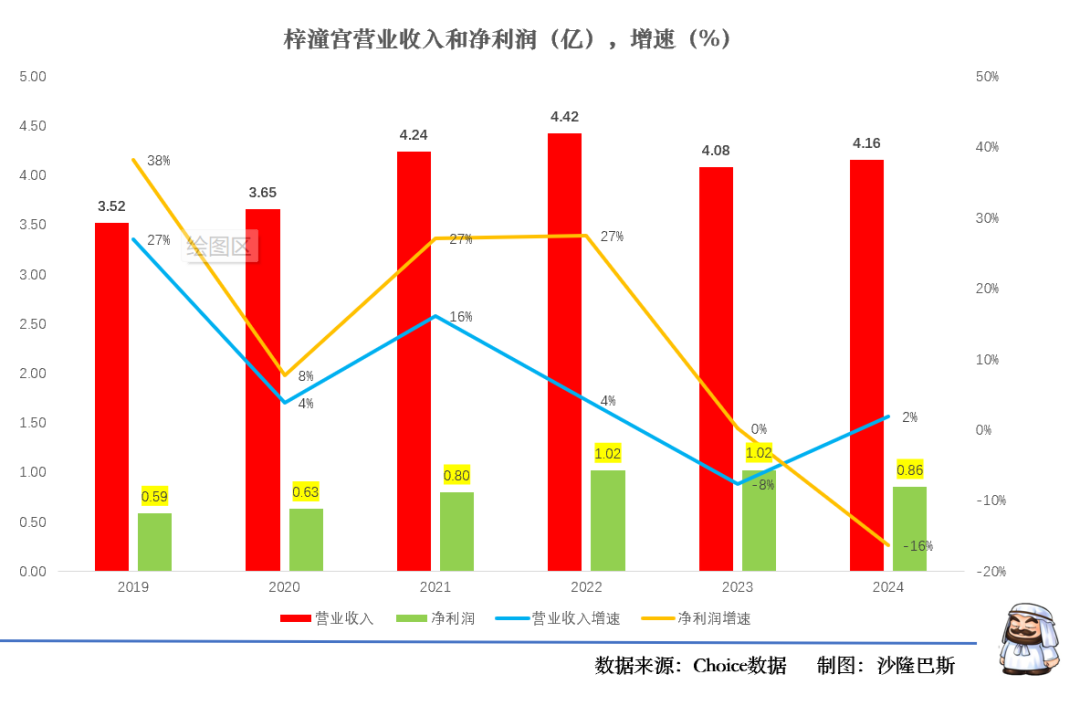

公司2022-2024年之间的营收复合增长率约-2.90%,净利润复合增长率为-8.17%,不增收不增利。

从最近6年的营收看,最高峰为2022年达到4.42亿,当年净利润也达到1.02亿。此后的净利润增速一路下滑。

公司2024全年实现营业收入4.16亿元,同比增长1.87%,归母净利润8564.39万元,同比下降16.30%;扣非净利润7450.94万元,同比下降15.60%。公司毛利率为78.80%,同比下降2.14个百分点,或因集采降价及原材料成本压力。净利率为20.16%,同比下降4.89个百分点。

根据公司的业绩快报,净利润下滑的原因为:

一是公司通过多方式多渠道积极寻找筛选新药研发项目,研发费用较去年增加约 400 万元;二是公司新品种塞来昔布胶囊、磷酸奥司他韦胶囊等陆续上市销售,公司大量引入生产技术人员,管理费用增加约 160 万元;三是公司联营企业净利润降低,公司投资收益减少约 660 万元。

一和二我们在前面已经分析过了。再看看三,其实自从唐铣控盘以来,资本动作就一直不断。

2004 年收购内江华康药业及其大药房连锁,打造川南医药物流配送中心;

2010 年收购四川华尔孚制药,盘活当地医药制药业存量资产;

2014 年收购昆明全新生物、昆明中一堂,打通医药原材料产业链条。

2019年11月首次投资3895万元参股新梅奥公司涉足心理健康领域,2023年6月增资持股比例提升至42%。

2024年1月,为进一步拓展中医药板块业务,扩大中药材种植基地,公司通过全资子公司梓橦宫投资以增资方式对外投资 2,800.00 万元间接控股内江市市中区竹苑生态农业有限公司,持股比例73.68%。

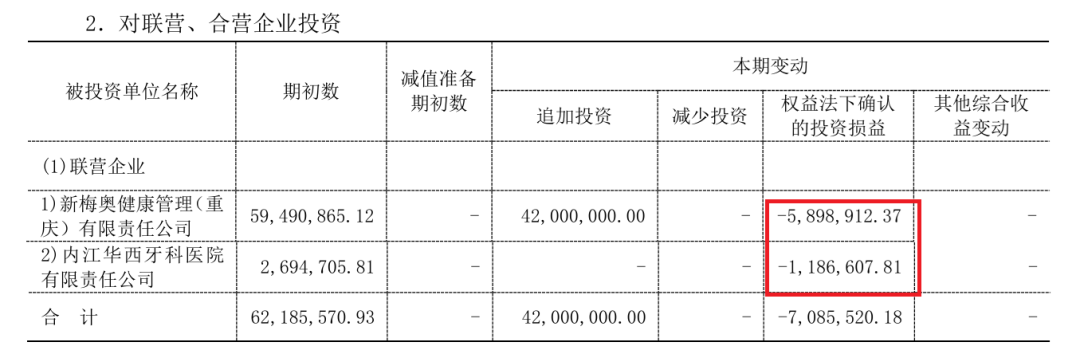

目前看投资收益减少主要还是新梅奥公司减少659.49万元。新梅奥下属梓笙园心理医院于2024年8月正式营业,2024年度新梅奥营业收入317.44万元,净利润-1,300.89万元。2024年度较去年同期,主要增加了医护人员薪酬、医院折旧推销等成本费用1,028.66万元,新梅奥公司净利润大幅减少。

不过从实际营收看,公司的多元化并没有太多收获。

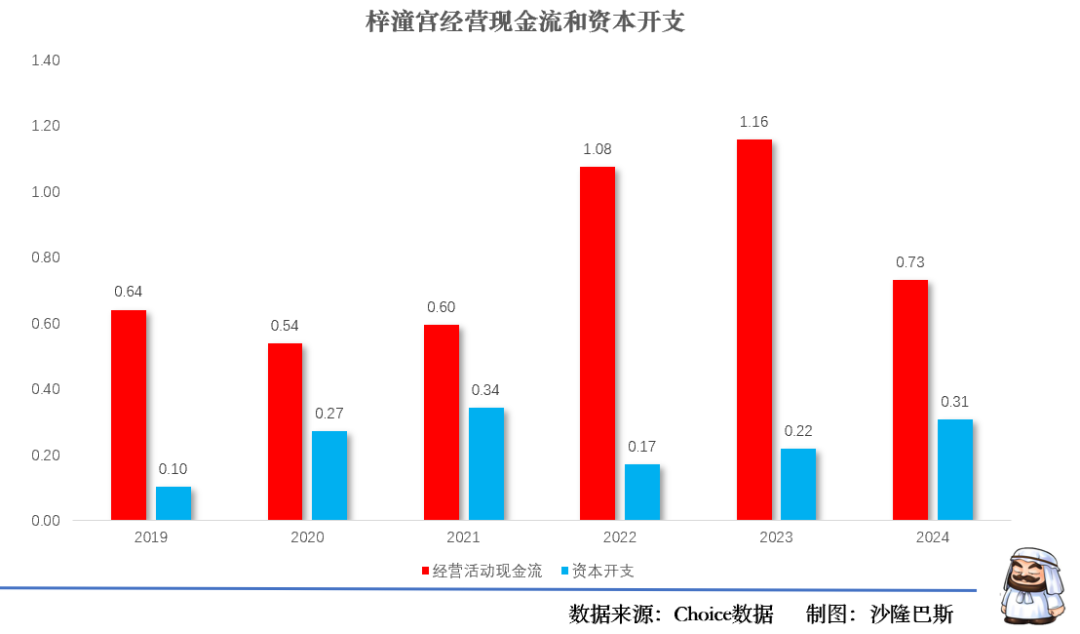

公司的经营现金流最近三年一直为正,累计净流入2.96亿,2024年为0.73亿,同比下降37%,经营现金流/净利润比持续<1(2024年仅0.83)。

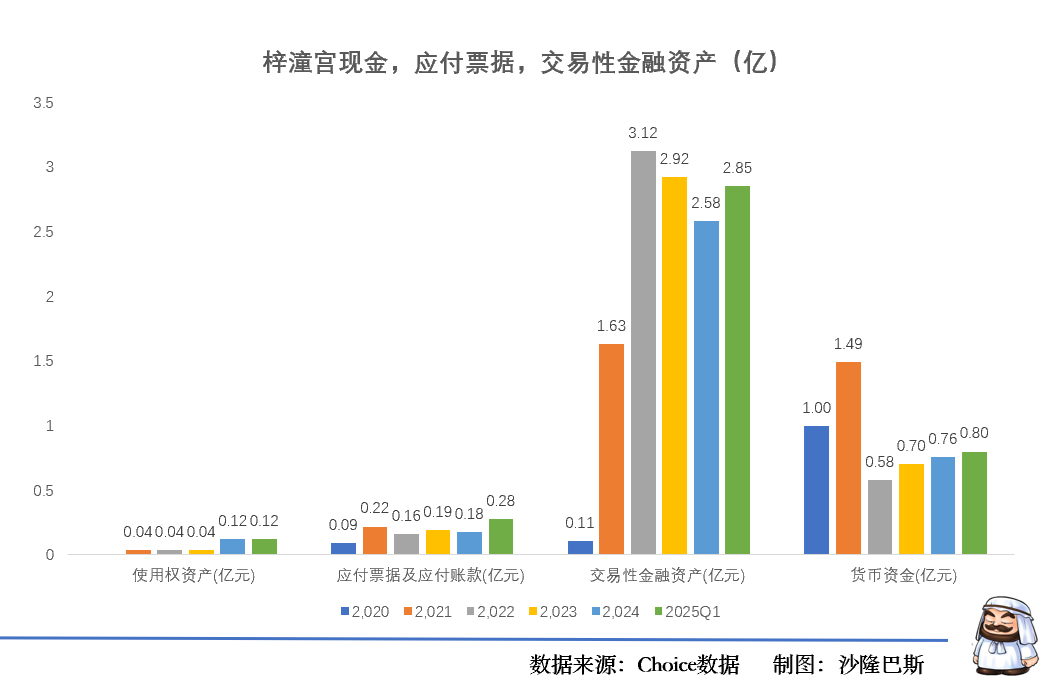

公司的货币现金比较稳定,同时公司的交易性金融资产较高,需要注意的是公司使用权资产常年为0.12亿,显示融资租赁业务启动信号。公司的应付票据在2025年也同比大增55%。

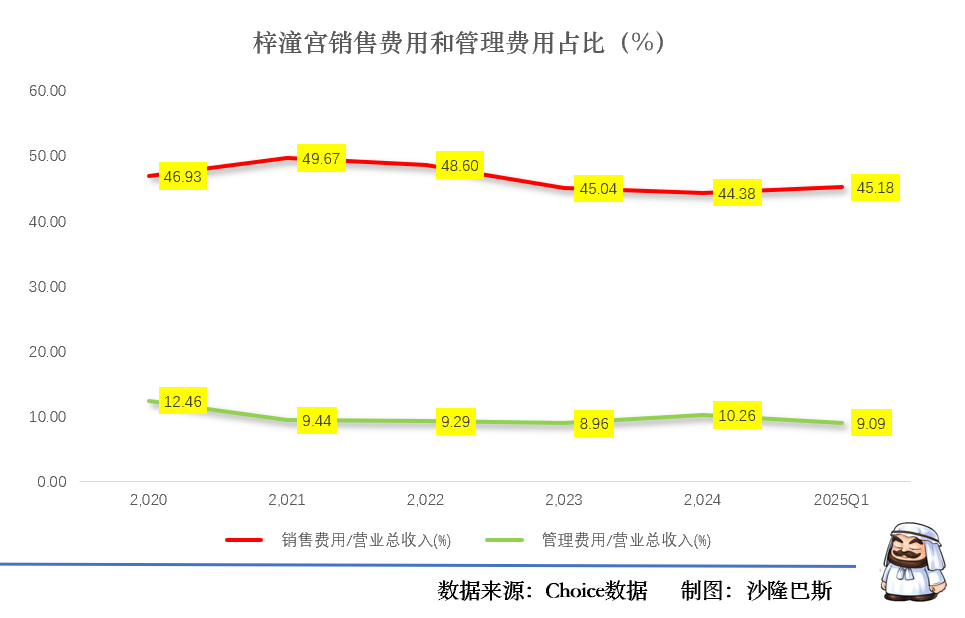

公司的销售费用占比过高,常年在45%左右,2024年略有下降,但2025Q1又回到45.18%。公司的管理费用常年维持在9%左右。

小结

公司管理团队以创业的精神,将一家百年老企业扭亏为盈,并成功上市。但是公司在发展的过程中比较依赖单品胞磷胆碱钠片,公司虽然持续投入研发,研发资本化比较高,但公司第二增长曲线尚且没有出现,同时由于集采降价和低毛利率产品销量增加,整体拉低了公司的利润。公司在多元化方面做了不少尝试,但目前进展有限。不过公司立足西南,加上还是有不少民族医药品种,做大做强也许是个思路。