今天继续分享一家北交所的公司,公司主要产品做智能电源和LED电源控制器。

珠海雷特科技股份有限公司(以下简称“公司”)是一家成立于2003年的国际化科技公司,专注于LED智能照明控制系统、智能驱动电源和智能家居产品的研发、生产及销售。公司位于珠海,是中国LED照明控制技术的领先者之一,也是全球LED照明控制系统实力厂商之一。雷特科技拥有完整的AIoT+Cloud+Actuator核心竞争力,其产品线包括“LED照明控制系统”、“智能电源”和“智能家居”,满足照明企业、商业空间与家居场景的智能化需求。作为国家级专精特新“小巨人”企业和全球31家DALI联盟全权会员之一,雷特科技以技术创新驱动行业升级,致力于成为“全球智能照明解决方案的领军品牌”,推动健康智能光环境普及。

2015年3月,雷特科技在新三板成功挂牌。2022年12月6日,雷特科技北交所上市(股票代码为832110)。在北交所上市时,雷特科技的发行价格为20元/股,发行市盈率为19.68倍。公司公开发行股票数量为600万股,募集资金总额为1.2亿元。雷特科技原拟募资1.38亿元,在行使超额配售权之后实际募资1.2亿元,募集资金净额为1.08亿。募资将用于LED控制器和智能电源扩产建设项目、研发中心建设项目。雷特科技的保荐券商为申万宏源证券。

1.公司实控人为雷建文夫妇,卓颖钊曾为财务总监,薪酬最高为弟弟,但财务总监和董秘24年降薪40%,股票长期破发雷家增持3330万,销售人员锐减

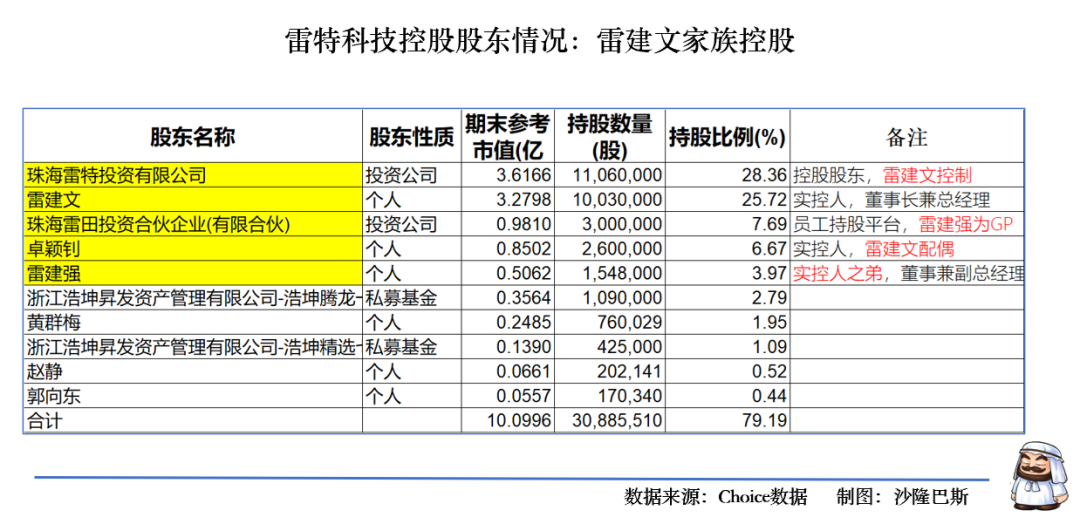

雷特科技的控股股东为珠海雷特投资有限公司(持股 28.36%),实际控制人为雷建文、卓颖钊夫妇。两人通过直接和间接方式合计控制公司 66.06% 的股份:

雷建文直接持股 25.72%,并通过雷特投资(持股 80%)间接控制 22.69% 的股份,同时通过员工持股平台雷田投资(持股 62.98%,雷田投资直接持有公司7.69%的股份)和小雷投资(持股 55.05%)间接持股约 3.7%。。

卓颖钊直接持股 6.67%,并通过雷特投资(持股 20%)间接控制 5.67% 的股份。

雷建文与卓颖钊为夫妻关系,构成一致行动人,对公司经营决策具有绝对控制权。

公司的一致行动人为雷建文、卓颖钊夫妇和珠海雷特投资有限公司。

公司的第四大股东雷建强为雷建文的弟弟,直接持股3.97%,雷建强为公司董事兼副总经理。

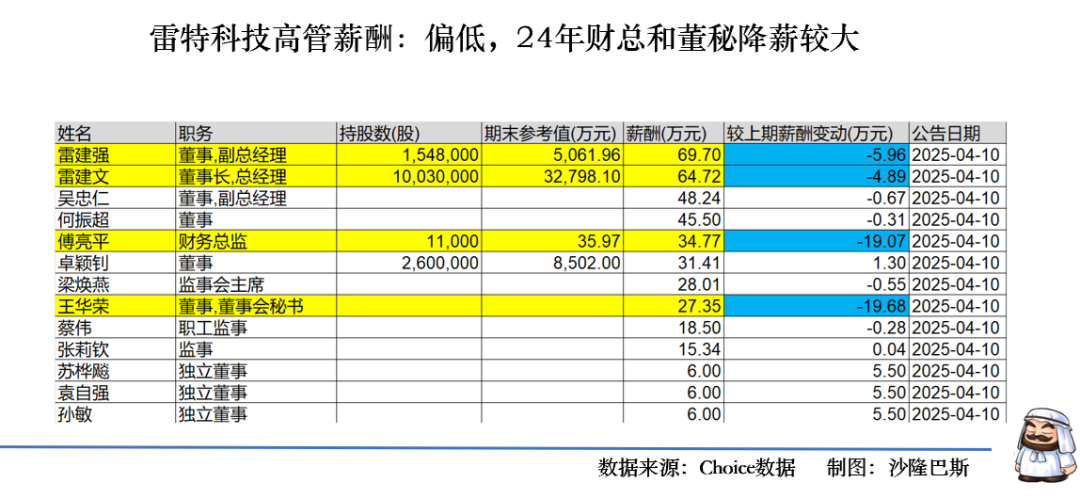

公司的高管团队比较年轻,基本都是十年以上的老同事,但是高管学历一般。值得说的是董事长夫人卓颖钊曾经为公司的财务总监,2018年之后由傅亮平接任至今。

薪酬看,珠海同类科技企业高管年薪中位数约50-60万元,不过雷建文家族基本在60-70万左右,其中弟弟雷建强最高69.7万。但是公司的财务总监傅亮平和董秘王华荣薪酬平均30万,更可怜的是24年年报显示这两位高管还降薪了20万。公开资料显示财总傅亮平仅持有11000股,董秘王华荣未持股,这有点尴尬(注:在雷田投资平台王华荣持股2.14%,傅亮平持股1.42%)。

珠海雷田投资是员工持股平台,2015年成立,2015年11月以每股净资产的价格1.18元认购公司增发的500万股,认购pe约6倍,认购款590万元。2016年减持200万股后,雷田投资持股300万股至今未变。此外还有一个员工持股平台小雷投资,小雷投资占雷田投资10.9%的股份。一环套一环。

公司上市前还有一个持股9.09%的股东,珠海领先互联高新技术产业投资中心(有限合伙),不过目前已经清仓完毕,减持金额约1780万。

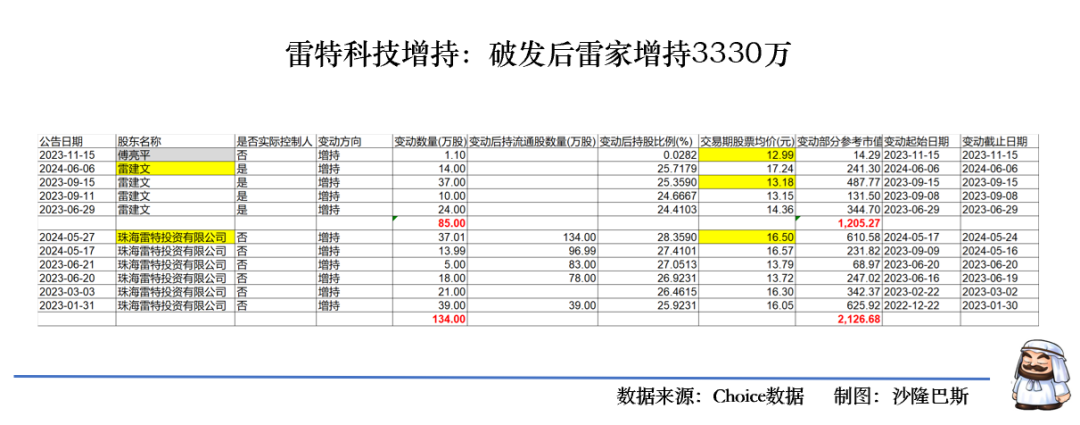

与此相反的是,由于公司的股价持续破发(低于发行价20元/股),雷建文董事长期间增持1205万,珠海雷特投资增持了2126万,共计3330万。财务总监傅亮平就是这个时候增持了1.1万股。这个还是不容易的,要知道,公司募资也不1个多亿,这个金额相当于1/3增持比例了。

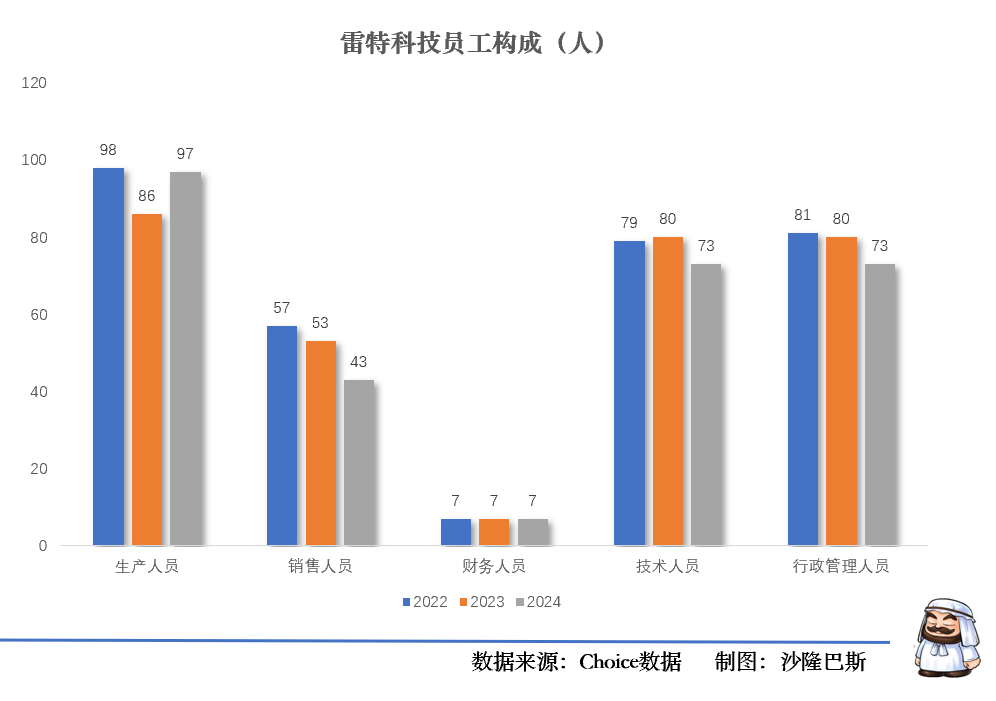

公司的生产人员大幅波动,从2022年6月的171人下降到2024的97人,应该是受YQ影响较大,公司的技术人员比较稳定在80左右,但24年下降8.75%,公司的销售人员也有较大的下滑,2024年为43人,同比下降18.8%。公司本科以上占比25%,一个硕士也没有。

2024年公司人均薪酬15.42万,人均创收68.29万,人均创利15.28万,同比增长34%。

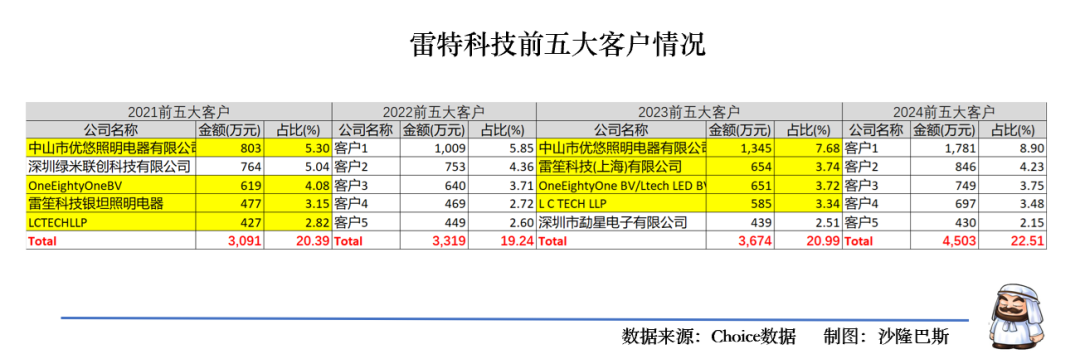

2.前五大客户较为分散,单个客户500万左右,以直销为主,海外营收恢复增长占比四成,境内利润成主要贡献,毛利差15个点

公司的前五大客户集中较为分散,平均占比21%左右。2021-2024年前五大客户的集中度分别为20.39%,19.24%,20.99%和22.51%。2022年下降可以理解,但是整体还是较为分散。2024年前五大客户累计营收4503万,同比增长22.55%,看来还是有所恢复。

因为公司的前五大客户披露不全,所以只能是依据已有的2021和2023年的数据参考。从客户重合度来看,还是比较高,5家有4家保持一致性。

从公司的第一大客户看,2021和2023年都是中山市优悠照明电器有限公司,从金额看,他23年合作已经超1000万,2024年如果没有意外的是合作1782万,同比增长32%。

其他客户整体看,合作金额较小,平均在500万左右。

公司的销售模式采用以直销模式为主、经销模式为辅的方式。其中,直销模式包括少量ODM模式。

根据公司的招股说明书来看,直销模式基本占比70%,经销模式占比30%。直销客户主要包括灯具制造商、工程商和智能家居产品厂商;经销客户为各经销商。

公司客户群体主要包含工程商、经销商、LED 灯具厂商三大类,工程承包商和系统集成商在公司的分类中为同一类客户,占公司销售收入比例约 20%。随着智能家居业务增长,工程商收入占比在未来会慢慢提升。

公司的荷兰客户OneEightyOne BV连续3年上榜,表明海外市场拓展成效。所以我们看看海外的进展。

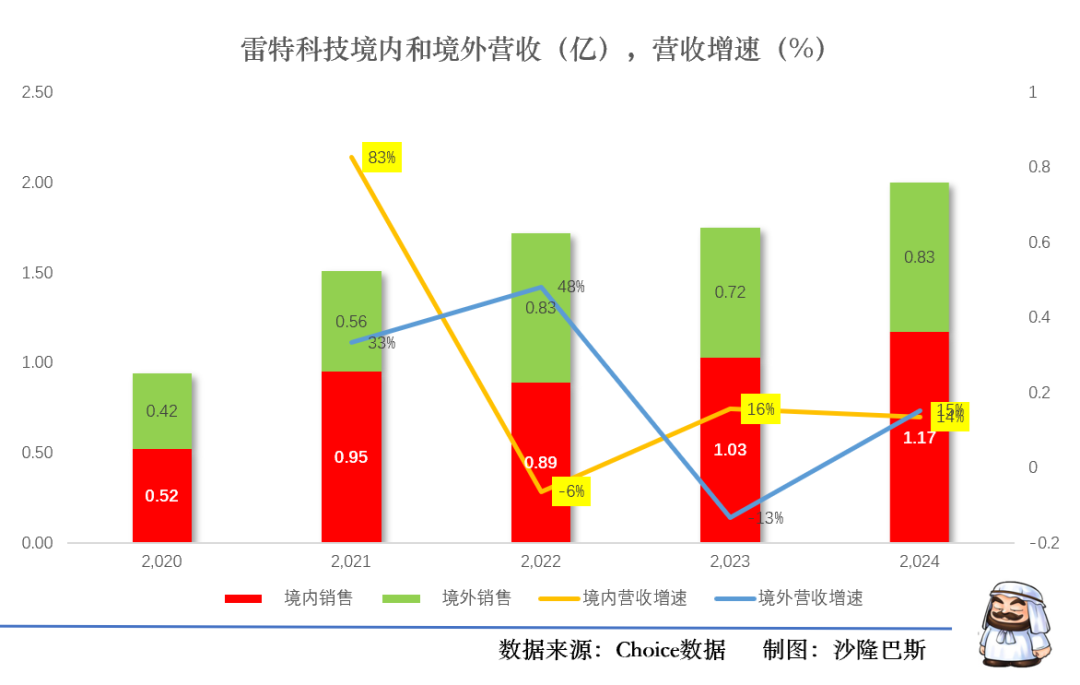

公司的境外销售2022年处于高增长(+48.2%),但2023年大幅回落(-13.3%),2024年恢复增长,但增速仍低于2022年高点,显示海外市场存在不确定性。

从收入构成上,境外比例一直在40%左右,收入结构比较稳定,但是从利润来看,境外一直占比相对较高,2023年占比52%,2024年占比49%,首次境内利润超过境外。

从境内和境外的毛利差看一直在15个点左右,其中2023年在20个点左右,2024年境外毛利率为55.3%,境内仅为40%。

公司的供应商数据也没有怎么提供,但从TOP5供应商占比从2020年25.7%升至2024年31.3%,显示供应链依赖度提高。同时第一大供应商占比波动扩大:2020年6.8% → 2024年9.4%(杭州利尔达展芯科技)。

3. 智能电源“大而弱以收入66.5%却只贡献58.2%利润,LED控制器“小而美”,以19.5%的收入贡献27.2%的利润,但增速乏力,YQ期间原材料成本影响毛利率

公司的主要产品分为三类:智能照明控制器,智能电源和智能家居。

智能照明控制器

LED控制器:用于调节LED灯具的亮度、颜色等参数,提供精准的照明控制。

智能网关:作为照明系统与智能家居平台之间的桥梁,实现远程控制和智能化管理。

调光调色模块:支持多种调光方式,满足不同场景的照明需求,提供舒适的光环境。

智能电源

DALI智能电源:符合DALI标准,支持智能照明系统中的集中控制和调光功能。

485智能电源:通过485通信协议实现远程监控和管理,适用于商业照明和工业照明领域。

智能驱动电源:提供稳定的电源供应,支持智能照明系统的自动化控制。

智能家居

智能照明系统:集成照明控制、场景切换等功能,为家庭提供便捷的照明解决方案。

智能窗帘:支持远程控制和定时控制,提升家居生活的舒适度和便利性。

智能开关:实现对家居设备的智能控制,支持多种控制方式,如语音控制、手机APP控制等。

其他产品

智能传感器:包括光传感器、人体传感器等,用于检测环境变化,实现智能照明系统的自动化控制。

智能控制面板:提供直观的操作界面,方便用户进行照明场景的设置和控制。

智能照明解决方案:为商业建筑、家居住宅等提供定制化的智能照明解决方案,满足不同客户的需求。

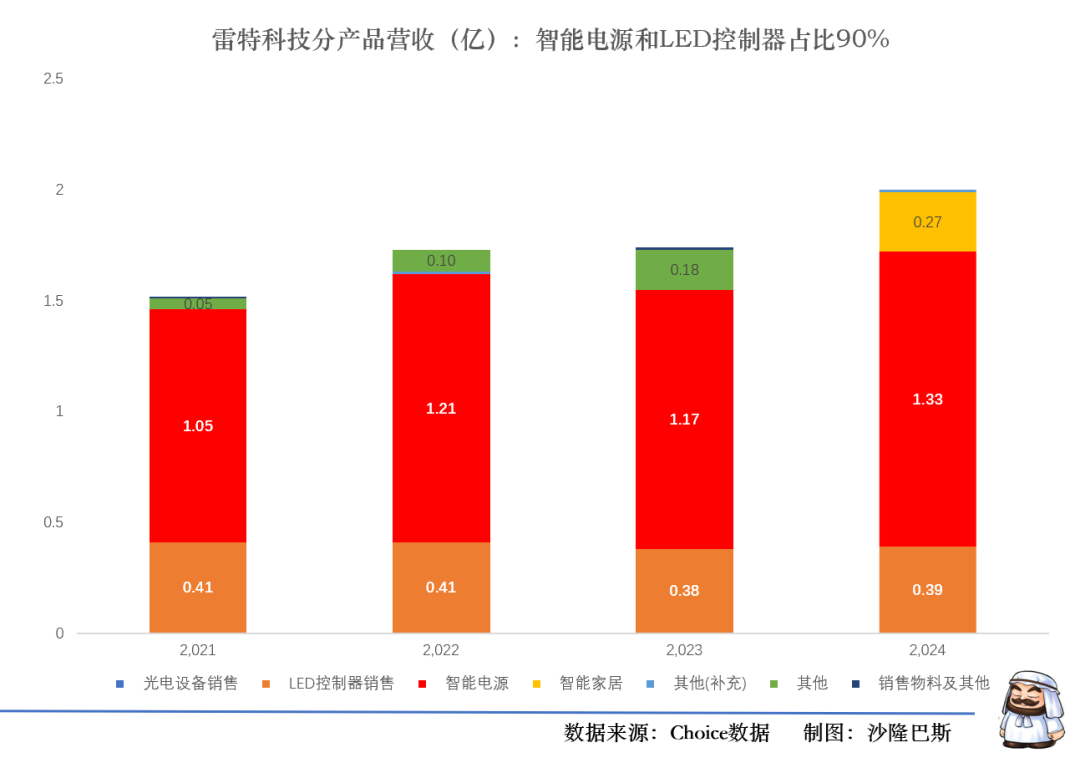

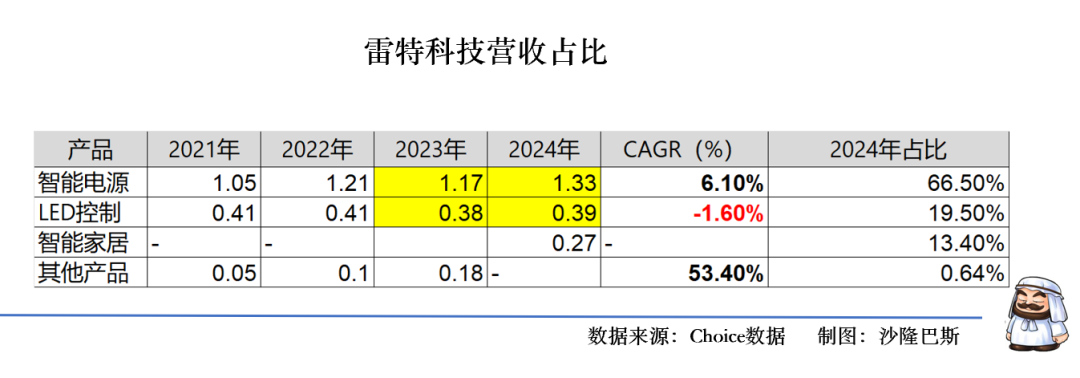

智能电源是公司绝对营收主力,收入占比稳定在66%-70%,但增速放缓(2023年下滑3.3%)。

LED控制器增长停滞,2021-2024年收入持平,稳定在0.4亿左右,同时营收占比占比从26.8%降至19.5%,反映传统业务萎缩。

2024年LED控制器营收0.39亿,同比增长3%,智能电源营收1.33亿,同比增长14%。

2024年公司新增智能家居,营收0.27亿,占比13.4%。

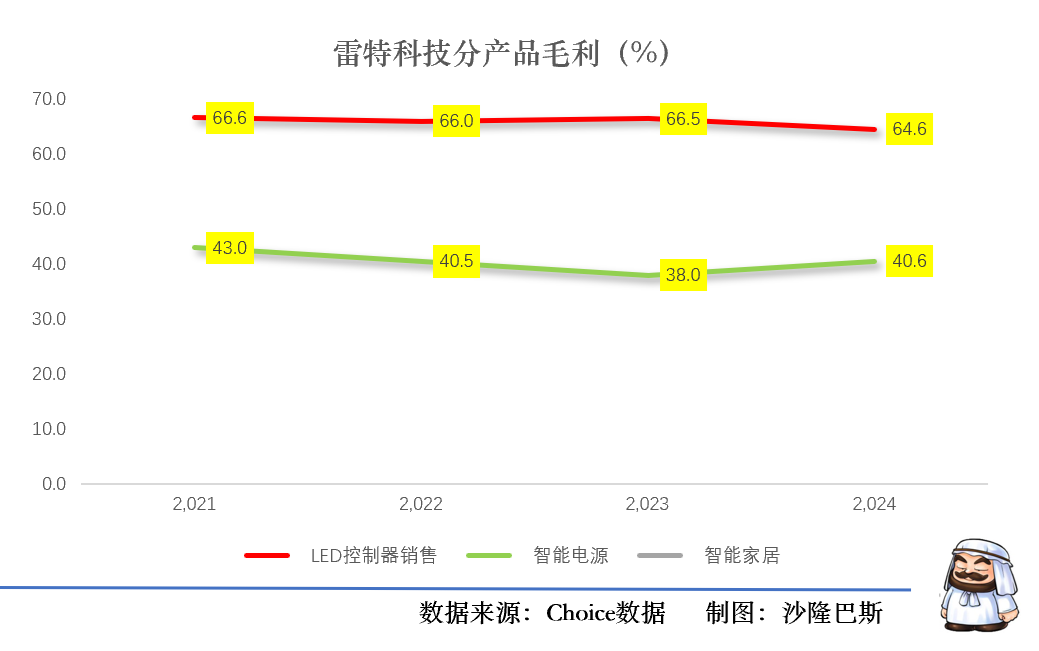

从利润构成看,LED控制器“小而美”,以19.5%的收入贡献27.2%的利润,但增长乏力。智能电源“大而弱”,以收入66.5%却只贡献58.2%利润,拖累整体盈利能力。

从毛利率看:

LED控制器毛利最高但持续下滑:从66.6%降至64.6%。2022年毛利主要原材料采购价格持续上涨和生产人员工资调整的影响。

智能电源毛利率承压:2023年降至38%,2024年小幅回升至40.6%。2021公司将产品快递费作为合同履约成本在成本中核算,从而导致该产品毛利率有所下滑,2022年原材料价格上涨也影响公司毛利。

智能家居2023年试水:毛利率49.2%,显著高于智能电源,可能是未来转型方向。

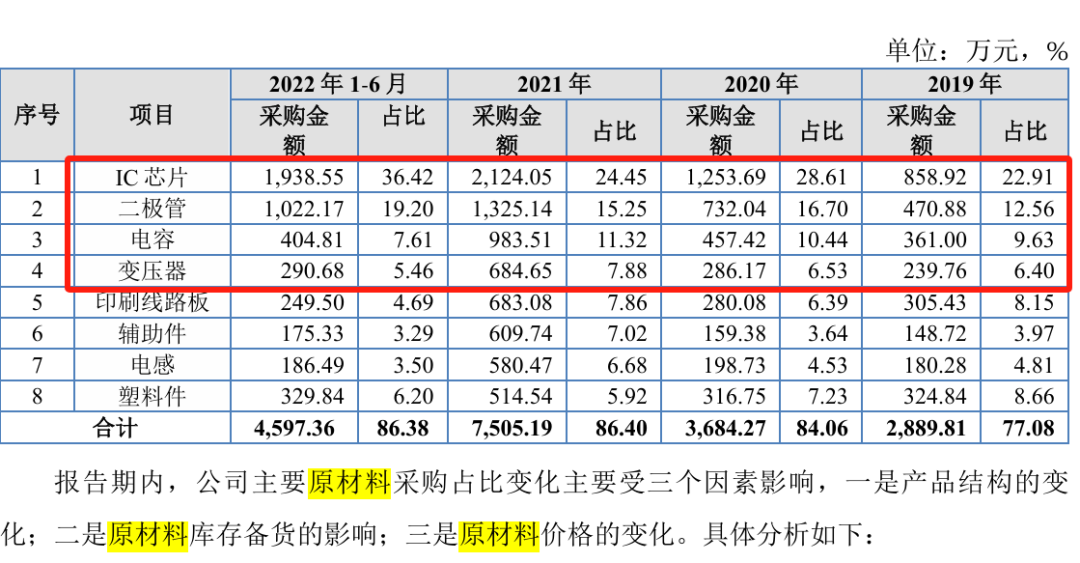

公司成本主要由原材料、人工费用及制造费用组成,其中,原材料的成本占产品成本的比例约为80,是影响成本的主要因素。公司生产所需的主要原材料为电阻、电容、电感、二极管、集成电路、场效应管、印刷线路板、变压器、塑胶件等,主要原材料的采购价格为影响成本的主要因素。2021-2022由于YQ的影响,很多电子原材料的价格出现了不同程度的上涨,影响了公司的毛利。

4.增收不增利,销售费用降低,研发和管理费用增加,经营现金流同比大降,存货尤其原材料同比大增

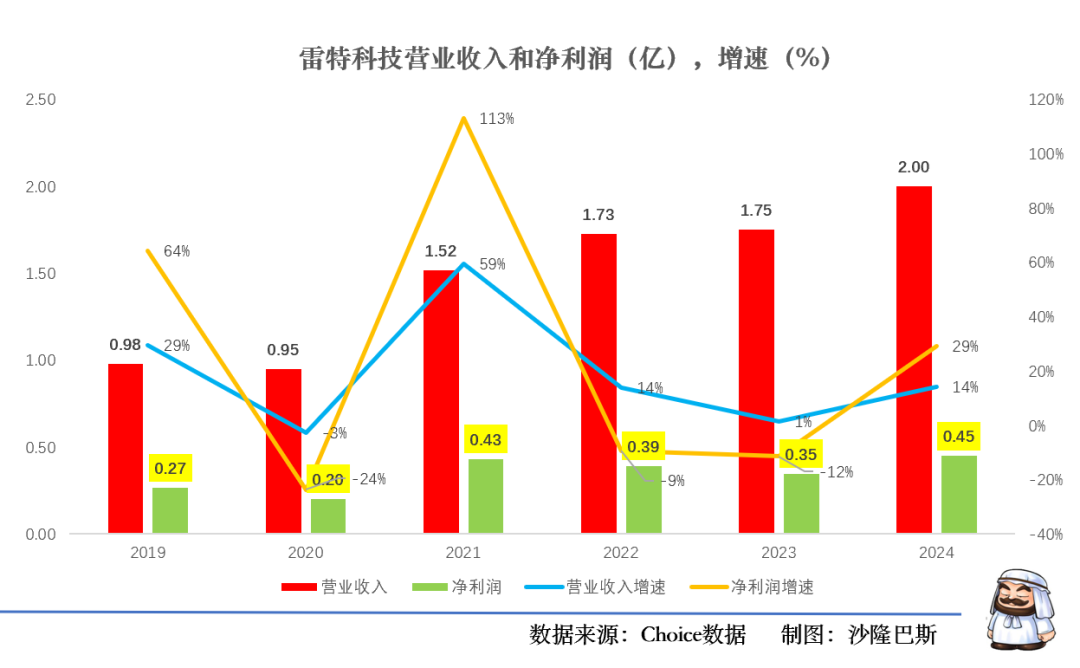

雷特科技2022-2024年之间的营收复合增长率(CAGR)约8.06%,净利润复合增长率(CAGR):约8.33%。基本保持一致。

公司的营收在2024年创下历史新高2亿,利润也创下历史新高0.45亿。

虽然如此,公司依然是增收不增利,毕竟利润的基数低。

根据公司的2024年年报:营业收入2.00亿元,同比增长14.27%,净利润4478.10万元,同比增长29.14%。

业绩和净利润变化的原因

公司搬迁到新的研发生产总部基地,研发、生产硬件条件明显提升,增强了客户与公司合作的信心。销售人员加强了与客户面对面沟通交流,积极参加行业主要展会,向行业展示公司研发成果,实现了营业收入增长;公司持续推进降本增效,产品毛利率有一定的提升;同时公司有一定的美元存款,存款利息及汇兑收益有一定的增长。

所以我们从数据方面逐一看一下原因对应。

从公司的募投项目看,截至2024年年底,公司募投项目累计投入募集资金7,124万元,募投项目已经结项完毕。看来公司确实已经搬到新的研发基地了。

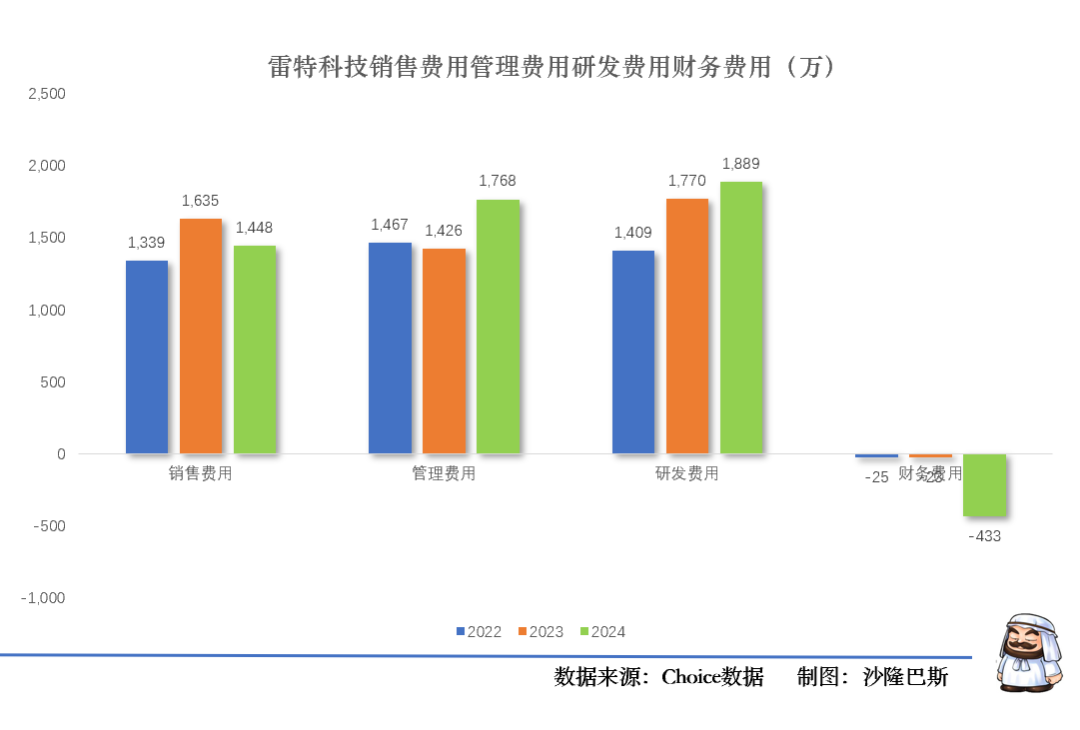

从费用看,公司的销售费用其实是没有增加的,2024年销售费用1448万,同比下降11%。如前所述,公司的销售人员实际还是下降的。相反,公司的差旅费和展销费加总仅有163万,同比还下降了46%。此外公司24年还多了115万的劳务费。看来,这个跟公司的积极参加展会表述还是不一样的。

公司的管理费用2024年为1768万,同比增加24%,主要增加了折旧费。

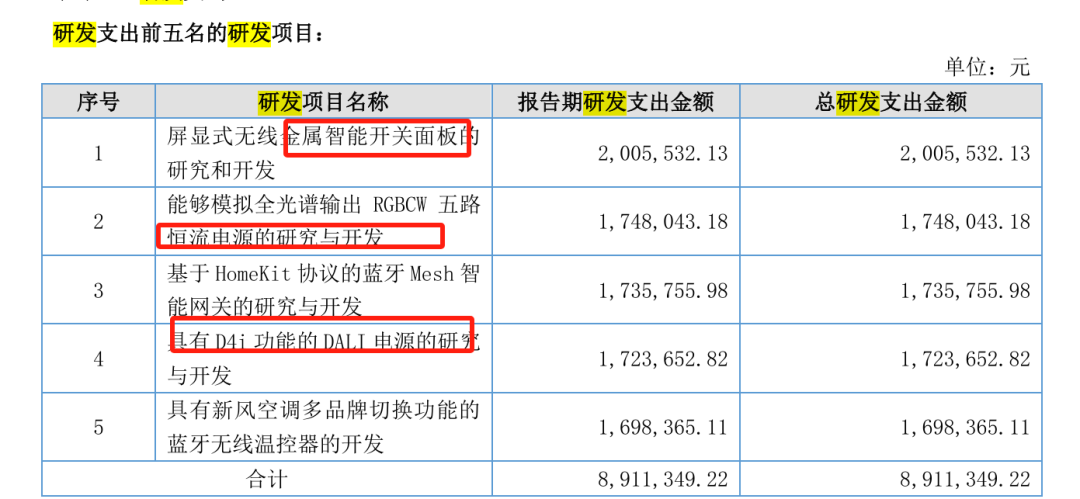

研发费用同比也增加7%为1889万,从研发费用看,公司确实在做一些营收的转换,一般为1年左右的周期,期待公司的新产品上市情况。

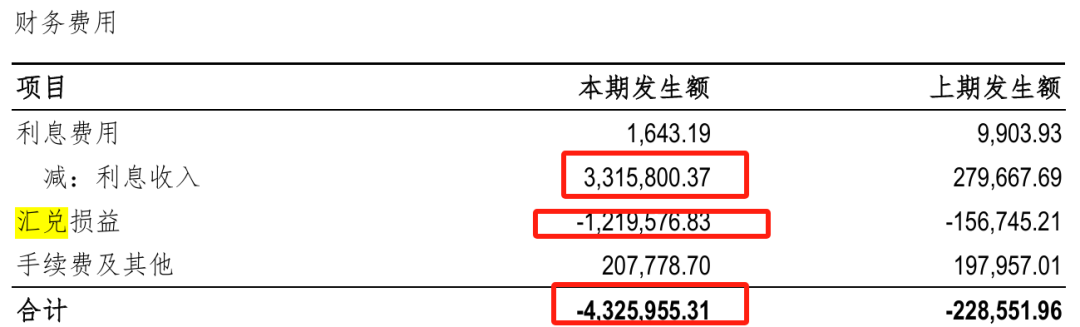

公司的财务费用确实因为汇兑收益产生122万的收入,此外投资带来331万的收入。2024年投资活动现金流净额转正至0.92亿元,主要因收回投资现金3.06亿元(可能优化金融资产配置),同时固定资产增至1.16亿元。

实际上公司的营业成本平均增速(5.2%),略大于公司的营收增速(5.1%),这是增收不增利的原因。

整体看,公司的财务有些保守,基本零有息负债,公司的资产负债率持续低于10%,怪不得募资资金没有用来补流,那公司上市干啥?同时公司的应付账款利用率低,占营收仅10%(同业20-30%),未充分利用供应链融资。

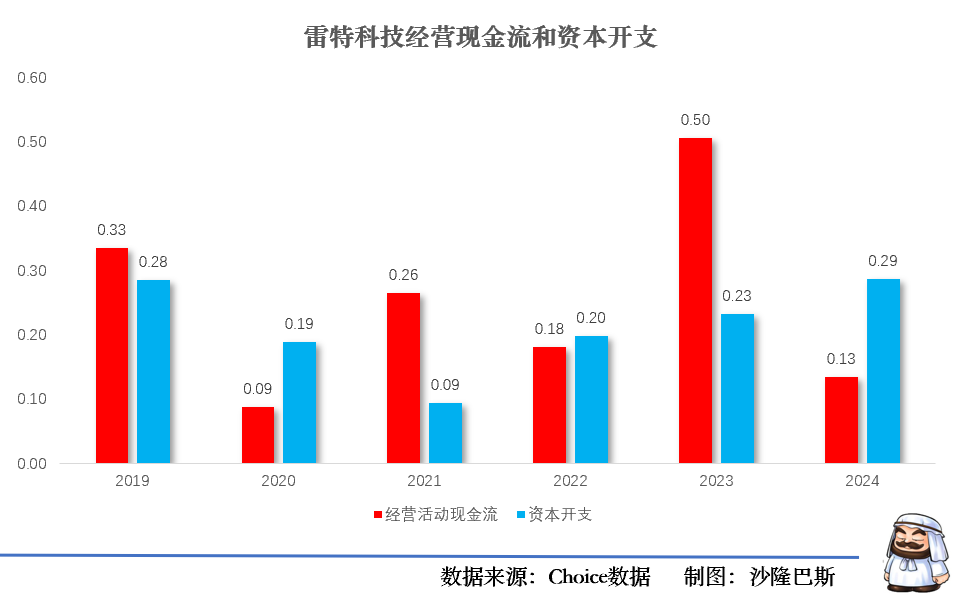

公司的经营现金流流入一致为正,2024年为0.13亿,同比下降73%,而公司2024年净利润0.45亿元,差额主要来自非现金支出减少以及存货增加及应付账款减少。从趋势看,公司2025年可能面临现金流紧张。

公司的存货2024年同比大幅增加41.59%(远超公司营收14%增速),达到0.78亿,其中主要公司原材料同比增加123%,达到0.45亿。难道是公司的原材料又波动了?看不到啊。同时公司对原材料做了7.2%的跌价准备。存货跌价准备余额为320.31万元,较上年增加41.59%,占总资产比例为18.80%。结合公司报表2024年购买商品支付的现金同比激增78.8%(1.43 vs 0.80亿元),显示公司可能为预期需求扩大备货,但实际销售未同步消化。2024年激进备货策略与低效周转形成“双重挤压”,需优先优化供应链响应机制,否则可能侵蚀盈利质量并引发流动性危机。

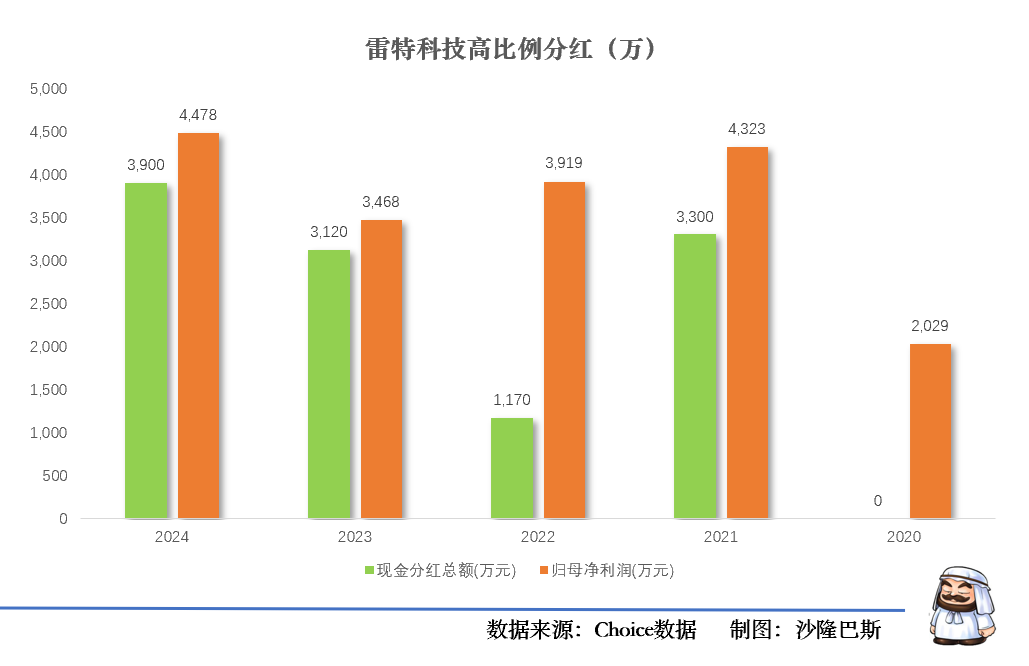

公司的分红还是不错的,最近三年分红累计0.82亿,最近2年分红比例较高,2023分红3120万,分红比例90%,2024年分红3900万,分红比例87%。

小结

公司一直家族企业管理,比较注重成本。比较意外是公司2024年减少了销售费用,增加了研发费用,公司的海外业务贡献了大部分收入,但是内销的利润首超境外。整体看,公司比较保守,营收和利润增速也较为保守,希望在研发费用大幅增加的情况下,能开拓新的市场。需要注意的是公司的存货尤其原材料增加较大,存在存货无法转换为销售的风险。