当台积电的2纳米芯片订单排到2027年、英伟达提前锁定未来三年产能时,很多投资者下意识地把目光投向“谁更先进”;而就在2月10日盘后,中芯国际悄然交出一份全年营收93亿美元、产能利用率冲上93.5%的财报——没有炫目的制程数字,却藏着中国半导体最务实也最坚韧的增长逻辑。

虽然市场上对这份财报的评价不一,但高“设备”含量的科创半导体ETF(588170)盘中收复10日均线,截至到2月10日,近一月已经获得超40亿资金净流入。截至10:20,成分股方面涨跌互现,耐科装备领涨2.22%,华峰测控上涨1.75%,华海清科上涨0.75%;神工股份领跌4.11%,芯源微下跌3.41%,欧莱新材下跌2.56%。

事实上,全球半导体产业正沿着两条并行但迥异的轨道高速前进:一条是以台积电为首的“尖端制程军备竞赛”,另一条则是以中芯国际为代表的“成熟制程+先进封装”战略突围。两者看似差距悬殊,实则各握胜机。

一、台积电2nm抢成“期货”,中芯国际亦在悄悄干大事

2月10日盘后,半导体行业同时迎来两份重要报告:一边是台积电1月营收为4012.6亿元台币(约合127.1亿美元),同比增长36.8%,较2025年12月增长19.8%。这是该公司史上最强单月营收;另一边,中芯国际交出全年93.27亿美元营收的成绩单,同比增长16.2%,创下历史新高。

不少投资者习惯性地拿两者比较,觉得中芯“增长不够亮眼”,但真正懂行的人都清楚,这根本不是同一场比赛——台积电在冲刺人类制程的极限,中芯国际则在夯实中国制造的根基。

2纳米之所以成为“硬通货”,背后是AI掀起的“性能军备竞赛”已进入白热化:今天的AI服务器、GPU和高端手机芯片,谁能在更低功耗下跑出更高算力,谁就掌握话语权。而2纳米正是目前唯一能兼顾极致性能与能效的工艺节点,全球仅台积电具备稳定量产能力。

更关键的是,它已把战线拉向未来——1.6纳米将于2026年下半年量产,1.4纳米计划2028年大规模投产,连英伟达2028年的“Feynman AI”GPU都提前锁定了首批产能。这场竞赛早已超越技术本身,演变为对未来三到五年AI生态入口的卡位战。

但硬币的另一面是,先进制程越来越贵、良率门槛越来越高,三星和英特尔至今难以真正挑战,高端代工几乎成了台积电的独角戏。

而中芯国际的选择则务实得多:不盲目追2纳米,专注把28纳米及以上的成熟制程做到极致。很多人看不起“成熟制程”,觉得落后,却忽略了汽车里的MCU、工业控制芯片、电源管理模块、显示驱动IC、物联网终端主控……这些看似平凡的领域,每天都在消耗海量芯片。

IC Insights数据显示,2024年全球成熟制程晶圆出货量仍在增长,需求坚如磐石。中芯国际全年出货970万片晶圆,产能利用率高达93.5%,较去年大幅提升8个百分点,说明产线满载、订单饱满,这才是实打实的经营质量。

与其说谁快谁慢,不如说,它们正在两条并行但逻辑迥异的轨道上各自狂奔——一个仰望星空,一个脚踏实地。

二、成熟制程产能释放,先进封装亟待突围

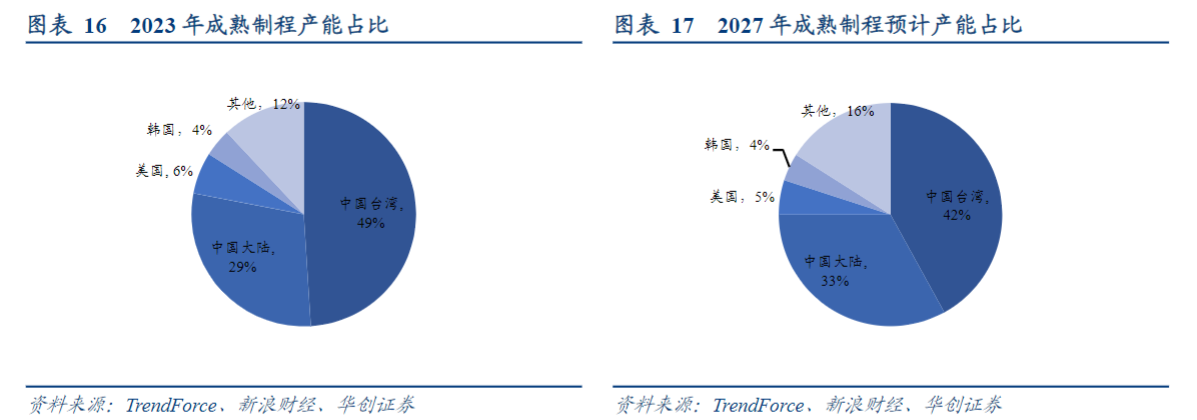

更深层次说,随着台积电、三星逐步放缓成熟制程扩产,全球产能正加速向中国大陆转移。预计到2027年,中国将贡献全球超三分之一的成熟制程产能,而以中芯国际为代表的国产芯片厂商,正是这场历史性转移的核心承接者。

2023-2027 年,随着中芯国际、华虹半导体等企业扩产计划及新建项目陆续落地达产,中国大陆在 28nm 及以上成熟制程领域的市场份额将从 29%升至 33%,或将成为全球成熟制程产能的主要贡献者。

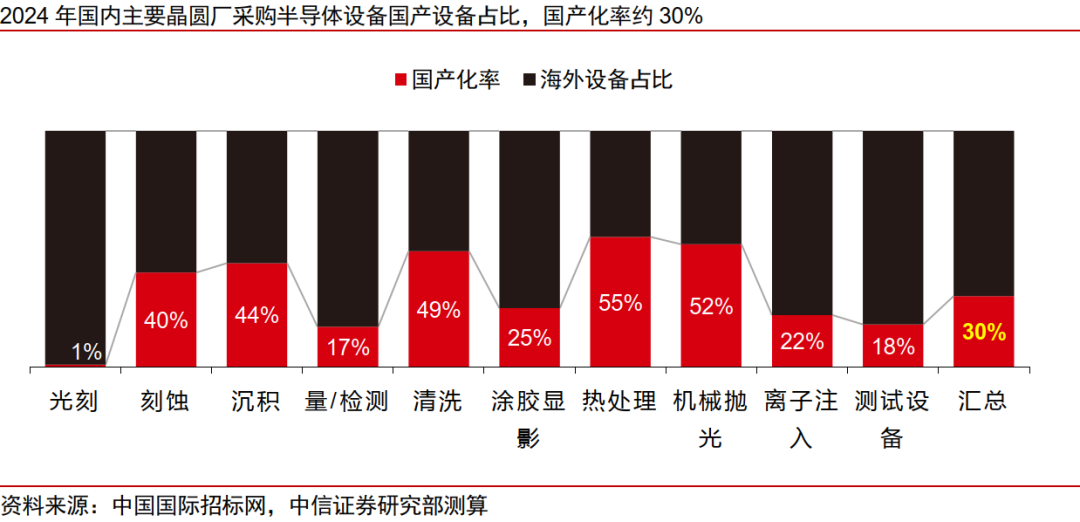

但这并不意味着中国只满足于“守成熟”。恰恰相反,在夯实根基的同时,国产技术也在多个前沿方向悄然突破。SEMI 2025年报告指出,国产前道设备在28纳米及以上产线的平均渗透率已超过35%,部分设备甚至完成了14纳米工艺的验证;电子特气、湿化学品、CMP抛光材料等关键材料的自给率分别达到45%、60%和50%,在非EUV技术体系下,国产供应链已具备规模化配套能力。这意味着,我们不仅“能造”,而且“造得稳、供得上”。(来源:SEMI《Equipment Market Outlook 2025》;中国电子材料行业协会《2024白皮书》)。

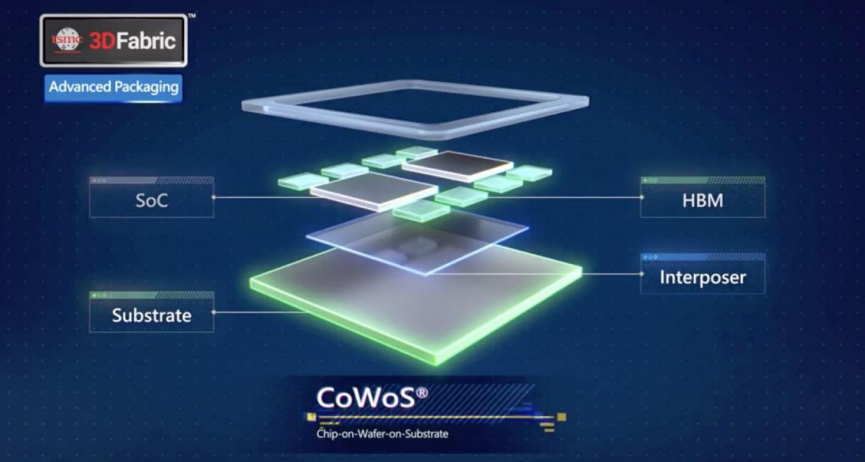

更值得关注的是,先进封装正成为国产技术跃升的战略跳板。Yole Group数据显示,2024年中国大陆已占据全球先进封装市场18%的份额,预计2028年将升至25%,增速全球第一。在AI芯片和Chiplet(芯粒)浪潮推动下,国产设备在2.5D/3D、Fan-Out等先进封装产线中的采购占比于2024年首次突破40%。由于先进封装大量复用成熟制程的刻蚀、薄膜沉积、清洗等设备,这一趋势正反向拉动国产设备的技术迭代与高端导入,形成“封装带动设备升级,设备反哺制造生态”的良性循环。

换句话说,中国半导体正在走出一条“成熟制程筑基 + 先进封装突围 + 关键设备材料攻坚”的复合路径——不盲目追逐最尖端数字,却在可掌控的赛道上步步为营,既保障了当下产业安全,也为未来技术跃迁埋下伏笔。这或许不是最炫目的故事,但很可能是最可持续的那一个。

三、半导体投资怎么选?

或许在当下,用“制程数字”和增速来简单评判一家公司的价值有失偏颇。台积电代表的是技术巅峰,适合长期看好AI硬件生态的配置;中芯国际守护的是产业基本盘,是国产替代与制造业复苏最确定的抓手。当全世界为2纳米疯狂时,中国的970万片晶圆正默默驱动着千万辆电动车、无数座智能工厂和每一部国产手机——这种“看不见的硬科技”,或许才是最值得托付的确定性。投资半导体,既要仰望星空,也要脚踏实地。而今天,中国正在两条路上,同时前行。

但对于大多数投资者而言,芯片行业技术迭代快、周期性强、个股波动巨大,直接投资单一公司的风险很高。因此,更建议采取 “指数化投资” 的策略,通过购买相关ETF,来分享行业整体的成长红利,同时分散个股风险。

目前市场上有几只颇具代表性的产品:

芯片ETF(159995):它跟踪的是国证芯片指数,覆盖了从材料、设备、设计到制造、封装测试的全产业链约30家龙头企业,是一个布局芯片全产业链的便捷工具。

半导体设备ETF华夏(562590):它跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%)。这直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

科创半导体ETF(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。中芯国际正是成分股之一。

投资时需要注意,这类产品波动较大,更适合作为长期资产配置的一部分,并采用定投、网格等方式平滑成本。核心是把握“AI驱动半导体长期成长”这条主线,而不是进行短期的价格博弈。