【在光模块中,光芯片与电芯片的价值占比随模块速率和类型不同而变化。在高速率模块中,高端电芯片(如DSP)的成本和重要性可能超过光芯片。】

关于电芯片和光芯片在光模块中的重要性——

在传统光模块中(如10G/25G/40G等) ,电芯片(如Driver、TIA、CDR、MCU等) 成本占比相对较低,而光芯片(激光器芯片、探测器芯片) 尤其是高速率激光器芯片技术门槛高、供应商集中,成本占比通常更大。

在高速、高性能光模块中(如400G/800G/1.6T相干或PAM4) ,电芯片的比重和重要性显著上升。

DSP(数字信号处理)芯片成为核心,它负责高速信号的调制、纠错、补偿等,技术难度极高,目前主要由博通、Marvell、Inphi等少数公司垄断,单颗成本可达数十甚至上百美元。

此时,高端电芯片(尤其是DSP) 的价值可能与光芯片并驾齐驱甚至超过光芯片成本。

招股书显示,优迅股份是国内光通信领域的“国家级制造业单项冠军企业”,专注于光通信前端收发电芯片的研发、设计与销售。

光通信电芯片是光通信光电协同系统的“神经中枢”。

作为光模组的关键元器件,光通信电芯片承担着对光通信电信号进行放大、驱动、重定时以及处理复杂数字信号的重要任务,其性能直接影响整个光通信系统的性能和可靠性。公司产品广泛应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5g/5g-A无线网络、数据中心、城域网和骨干网等领域。

自成立以来,优迅股份在光通信电芯片设计领域形成了完备的核心技术体系,在收发合一、高速调制、光电协同等关键领域实现国产化技术突破。公司坚持正向设计,具备深亚微米CMOS、锗硅Bi-CMOS双工艺设计和集成研发能力,掌握全套带宽拓展、阻抗匹配、信号完整性补偿等技术,目前已实现155Mbps~100Gbps速率光通信电芯片产品的批量出货,并正在积极研发50GPON收发芯片、400Gbps及800Gbps数据中心收发芯片、4通道128Gbaud相干收发芯片、FMCW激光雷达前端电芯片及车载光通信电芯片等系列新产品。

基于长期的技术研发和技术积累,公司目前已掌握深亚微米 CMOS、锗硅

Bi-CMOS 双工艺技术能力,具备从单通道 155Mbps 到多通道 800Gbps 的全速率

超高速光通信电芯片设计经验。公司基于对激光驱动器芯片(LDD)、跨阻放大器芯片(TIA)、限幅放大器芯片(LA)、光通信微控制器芯片(MCU)及时钟数据恢复器(CDR)、模数转换芯片(ADC)、数模转换芯片(DAC)等光通信电芯片核心系列产品与技术的深度理解,可结合市场需要为客户量身定制套片解决方案。套片解决方案较单独采购芯片进行组合,具有系统集成度更高、成本更具竞争优势、技术支持更为简便高效的优势,受到客户的广泛认可。

公司以成为国际光通信、光传感收发电芯片领先企业为核心战略目标,致力于提供从芯片到组件的完整解决方案。未来三年,公司将持续围绕高速光通信、硅光集成、车载光电等方向加大投入,布局关键专利形成技术壁垒。

通过“量产一代、研发一代、储备一代”的策略,优迅股份正从国产替代的追赶者,成长为全球光通信电芯片技术标准的定义者与引领者,推动中国光通信电芯片在全球产业链中实现从“跟跑”到“领跑”的战略升级。

优迅股份,是国内光通信电芯片龙头,主营全速率光通信前端收发电芯片,10G及以下产品市占率全球第二,25G 产品加速突破,掌握双工艺核心技术与 114 项专利,科技含量高。财务方面,2024年营收利润双增,2025年预测增速15% ,现金流健康,毛利率高于行业平均,未来随着募投项目投产与高端产品放量,公司有望迎来成长期。

《科创板日报》12月8日讯(记者 郭辉)

光电芯片企业优迅股份今日(12月8日)开启科创板IPO新股申购,申购代码为787807,发行价格为51.66元/股。

本次发行价格确定后,优迅股份上市时市值约为41.33亿元。

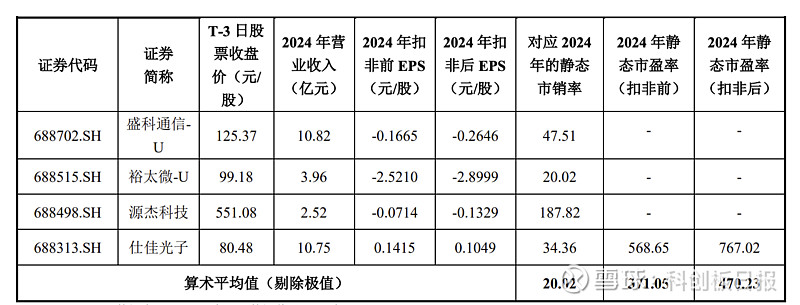

按照发行价格51.66元/股对应优迅股份2024年摊薄后静态市销率为10.07倍,低于同行业可比公司2024年平均静态市销率20.02倍;另外,本次发行价格对应的公司2024年扣除非经常性损益前后孰低的摊薄后市盈率为60.27倍,同样低于同行业可比公司平均静态市盈率。

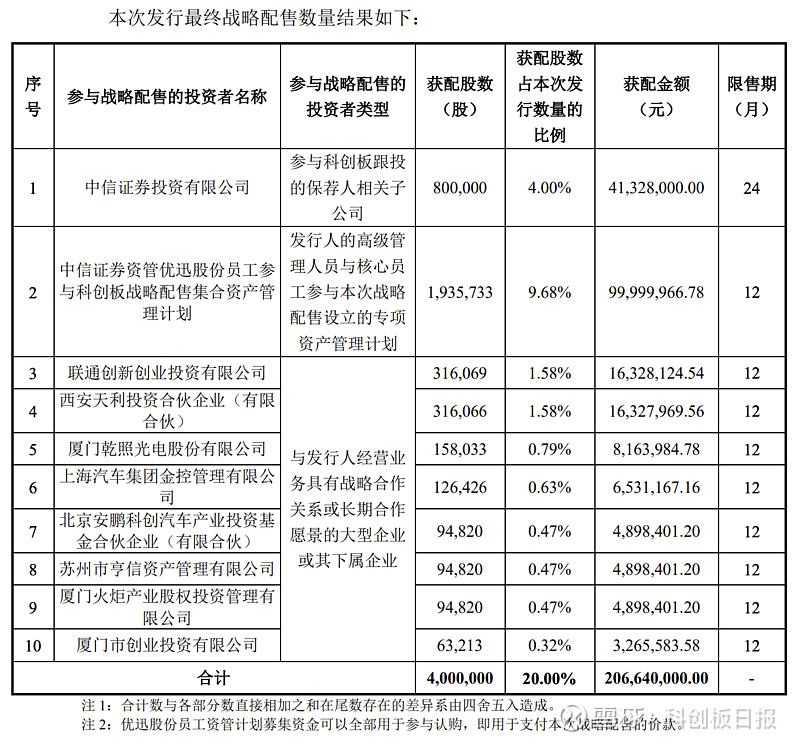

除保荐机构中信证券及员工持股平台外的其余6名战略配售投资者,同样来头不小,背后潜藏多家上市公司、科技产业巨头以及当地国资机构。

其中,西安天利投资合伙企业为A股芯片封装企华天科技旗下投资平台,此次获配金额与联通看齐,均为1632万元;厦门乾照光电股份有限公司,该平台背后大股东为A股公司海信视像;苏州市亨信资产管理有限公司则是亨通集团下属的投资公司,后者是中国光纤光网、智能电网、新能源新材料等领域的科技产业巨头,拥有亨通光电、亨通股份、盟固利等5家A股上市公司;厦门市创业投资有限公司则为厦门国资控股的股权投资机构

优迅股份表示,该公司近年增长集中于固网接入领域,主要下游客户增长集中于数据中心领域等。

目前优迅股份布局三大新增长点,其中在电信市场,该公司实现25G PON对称突发收发合一芯片的批量出货,并已完成50G PON方案关键电芯片的回片;在数据中心市场,其100Gbps电芯片性能已对标国际头部厂商并实现批量出货,成功打入主流供应链;终端市场,该公司将产品延伸至车载光通信电芯片和车载激光雷达核心光电芯片等领域,预计将持续带动公司业绩增长。

从股权结构来看,发行上市前,柯炳粦与柯腾隆二人合计控制优迅股份27.13%表决权,其中柯炳粦直接持有公司10.92%股份。

A股模拟芯片上市公司圣邦股份为优迅股份二股东,持股10.26%;中移基金持股5.00%,该平台出资人包括中移资本控股有限责任公司、中国国有企业结构调整基金股份有限公司、中国国有资本风险投资基金股份有限公司等;厦门产投作为国有股东,持股3.46%。

招股书显示,优迅股份此次科创板IPO拟募资8.89亿元,用于下一代接入网及高速 数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、800G及以上光通信电芯片与硅光组件研发项目等的投入。

业绩为王2026

发布于2025-12-08 09:25

来自雪球 湖南:

【优讯股份申购引发市场对光通信电芯片的价值发现】

能对标优讯的整个A股只有$长芯博创(SZ300548)$

在光芯片四剑客炒上天的时候,光通信的电芯片却遭到忽略。

电芯片是光通信系统的核心元器件,广泛应用于光收发组件、光模块和光终端中。其下游应用场景全面覆盖了现代信息通信网络的关键领域,包括光纤宽带接入网、4G/5G/5G-A无线通信基站、数据中心内部互联、以及城域网和骨干网传输等。

(续前)

光通信系统可以简化为:电信号 -> 光信号 -> 传输 -> 光信号 -> 电信号。电芯片主要负责两端“电-光”和“光-电”转换中的信号处理,是决定系统性能、速率和功耗的关键。

(续前)

电芯片在光通信的价值量——

光通信电芯片处于光通信产业链的上游,是光通信系统的核心元器件,与光芯片、其他基础构件进一步加工形成光组件、光模块。

在光通信领域,电芯片是光电协同系统的“神经中枢”,主要承担信号优化,传输链路的增强,以提升传输效能并实现复杂的数字信号处理。整体来看,光通信电芯片在半导体集成电路领域内属于技术要求较高的细分类别。《中国光电子 器件产业技术发展路线图(2018-2022 年)》指出,光通信电芯片与光芯片相比,投资更大、研发和生产周期更长。

(续前)在高速光通信领域,电芯片的成本占比较高,甚至超过光芯片的价值量!

薛定谔得猫2025-12-10 09:14 安徽

对标长芯博创,至少有6倍空间。

robin051456

2025-12-10 12:28:55来自 广东

招股书的对标公司,SMTC、先科电子两家,看看它们股价走势,很牛逼啊。

DTT6632025-12-10 14:01:36来自 湖北: 这个票还是GPU加福建板块,上市开个3倍应该不难。而且这个公司是有盈利能力的。再加上体量小,容易操盘。感觉应该会波动很大被炒起来。

DTT6632025-12-10 14:01:36来自 湖北:

这个票还是GPU加福建板块,上市开个3倍应该不难。而且这个公司是有盈利能力的。再加上体量小,容易操盘。感觉应该会波动很大被炒起来。