国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构多家券商研判:春季躁动历史表现亮眼,日本央行加息节奏偏缓,A 股慢牛可期;可控核聚变获多国政策加码,国内订单密集落地,相关产业链企业受益。消费迎政策利好,文旅回暖,新消费、智能经济消费成投资亮点。

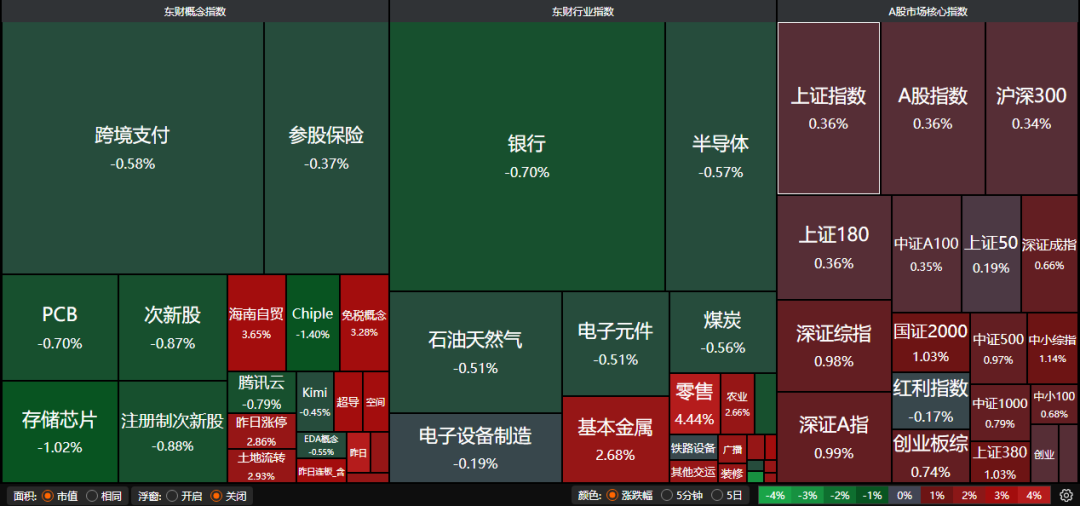

昨日A股三大指数集体上涨,沪指涨0.36%,深证成指涨0.66%,创业板指涨0.49%。沪深两市成交额17259亿,较上一交易日放量704亿。行业板块呈现普涨态势,房地产服务、商业百货、包装材料、食品饮料、纺织服装、家用轻工、汽车服务、房地产开发板块涨幅居前,贵金属、半导体板块跌幅居前。

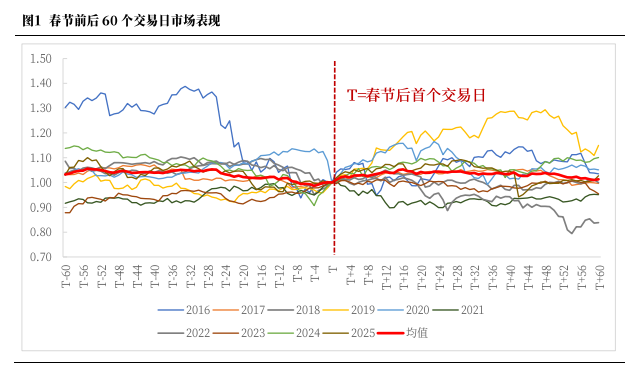

1、春季行情即将开启?

中航证券:等待春季躁动

统计来看,近十年“春季躁动”行情持续时间中位数为 35 个交易日,涨跌幅中位数为 11% 。其中,启动日至春节的中位数为15 个交易日,“春季躁动”的春节前部分中位数涨跌幅 6.87%;春节至结束日的中位数为 19 个交易日,“春季躁动”的春节后部分中位数涨跌幅 7.10%。

麦高证券:A 股慢牛格局有望延续

随着“反内卷”政策的进一步深化,推动工业领域供需结构持续优化,PPI 回升转正将带动中游制造业利润率修复。科技成长、周期反转与产业出海将构成核心投资主线。全球层面,美联储降息周期为新兴市场创造有利环境,中国资产凭借科技实力与产业竞争力提升、估值处于低位等优势,在全球资金再平衡进程中具备突出吸引力。

中国银河:日本央行加息靴子落地了吗?

12月19日,日本央行将政策利率上调25个基点至0.75%,符合市场一致预期,利率水平升至约30年来高位,也是自2025年1月以来时隔11个月再次加息。我们判断日本央行仍可能继续加息,但整体节奏将明显偏慢,2026年更可能仅有一次。2026年美元兑日元将在150附近波动:一是日本高通胀带来的政治压力将促使当局抑制日元贬值,二是美日利差在2026年趋于收窄、叠加高市政府强调稳汇率与引导资金回流,共同限制了日元继续明显走弱的空间。

2、可控核聚变板块爆发

中金公司:全球主要经济体持续加码

作为全球能源格局变革的前沿领域,近年来各国政府密集出台核聚变发展战略,推动跨部门协同,明确核聚变在未来能源结构中的核心定位。中国近期将核聚变纳入“十五五”及未来产业重点方向,美国、日本、英国等国则通过专项立法、资金引导等方式加快落地节奏,形成从顶层设计到产业实践的全链条支持体系。各国政府在政策与资金方面的协同发力,正在显著缩短核聚变商业化进程的时间线,也为全球核聚变产业生态的初步构建奠定基础。

国金证券:核聚变中标候选结果密集释放

近期,合肥链低温分配阀箱(0.19 亿元)、BEST 屏蔽包层 (0.49 亿元)、磁体电源储能系统(0.8 亿元)、BEST 磁体电源部分(0.77 亿元)、BEST 离子回旋波源系统 (1.5 亿元)中标候选结果密集公示,接下来,11 月合肥超过 20 亿元的规模招标中标结果有望进入密集释放期,聚变产业链来到招标、中标共振的新阶段,看好头部供应链公司进入订单加速期。1 月 16 日,2026 核聚变能科技与产业大会将在合肥 CRAFT 园区召开,核聚变产业资金、产业技术合作有望加速。

华龙证券:产业化进程加速

2025 年12 月11日,杭氧股份称成功中标紧凑型聚变实验装置(BEST)的低温分配阀箱项目,标志着国内领先的深低温技术供应商已实质性切入聚变装置核心“血液循环系统”,实现了从部件到系统集成的能力跨越。这不仅验证了相关企业在极端工况下精密制造与系统集成的工程化实力,更揭示了可控核聚变产业链正在孕育的结构性机会。我们认为,随着国内外多个实验装置和示范堆项目进入建设期,对极端环境材料、超高真空、大功率电源、精密磁体、深低温系统等关键子系统与核心部件的需求已从理论走向采购清单。建议关注在相关领域具备稀缺技术积累、已进入主要项目供应链或通过重大验证的龙头企业,聚焦其技术兑现与订单落地进程。

3、消费相关政策密集加码

近期消费板块迎来史上最强政策 “组合拳”,从国家战略到具体试点,形成全方位支撑体系。中央经济工作会议将 “扩大内需” 列为 2026 年首要任务,《求是》杂志专题文章明确 “扩大内需是战略之举”,奠定政策总基调。

东莞证券:文旅行业供需逐步回暖

近期政策对服务消费的支持力度明显提升,商务部发布《关于加强商务和金融协同更大力度提振消费》的通知, 提出加大服务消费政策支持力度;湖南省将引导文旅企业战略性并购重组,支持优质文旅企业上市;2025 年下半年以来发生了多起地方国资入主文旅企业的案例,预计文旅企业将重新迎来监管优化与更多政策支持,且地方国资入主后有望获得更优质金融资源和文旅资源,文旅企业有望重启扩张。长期来看文旅行业供需逐步回暖,短期内行业业绩压力仍存,建议关注冰雪、 免税等主题催化。

东兴证券:关注新消费结构性机会

2026年政策的持续加码有望提振消费信心,对于新消费领域的投资将从纯粹的短期叙事回归商业模式与盈利壁垒,投资者会倾向寻找那些真正能够构建稳固的商业模式,盈利模式可持续的公司。综合我们以上的分析和对标,我们认为新消费行业会向三个趋势和两个维度的方向发展。三个趋势是健康化、新实用主义和情绪消费,两个维度是智能化和消费出海,建议积极关注相关方向的投资机会。

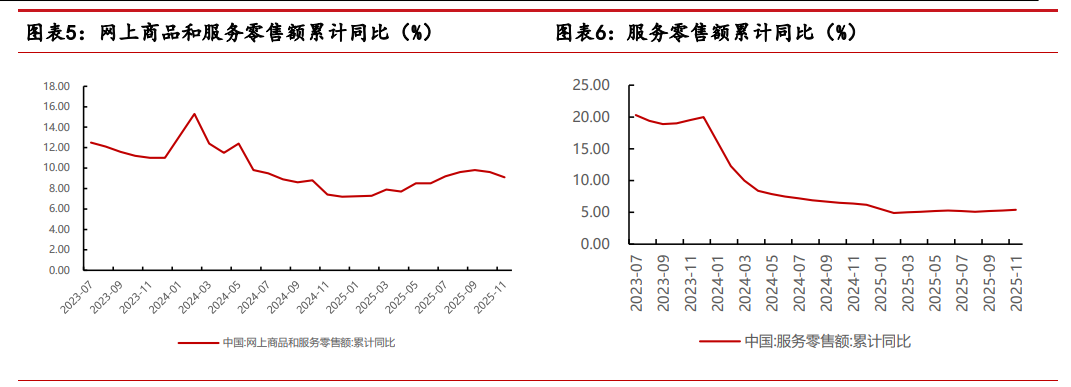

中邮证券:关注智能经济消费高增长

11月网上商品和服务零售额累计同比增速为9.1%,显著高于社零增速,凸显了网络销售的高景气度,亦是当前消费方式转型的体现。关注两点:一是服务消费保持稳固,11月服务零售额累计同比增速5.4%,较前值上涨 0.1pct,亦明显高于社零增速水平,且为年内阶段性高点。二是智能经济消费呈现高成长性。智能穿戴设备消费增长亮眼,如 AI 眼镜、智能手表等智能穿戴产品的网上零售额同比增长23.1%,反映出消费者对智能产品的需求持续提升;数字消费整体保持较快增长,1-10月全国网上零售额同比增长9.6%,其中网络服务消费增长21%,即时电商销售额增长24.3%,进一步体现了数字消费的活力。