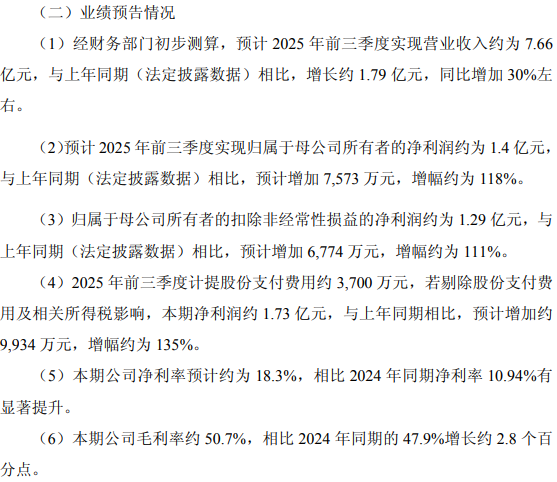

10月16日,泰凌微(688591)披露前三季度业绩预告。经财务部门初步测算,公司预计2025年前三季度实现营业收入约为7.66亿元,与上年同期(法定披露数据)相比,增长约1.79亿元,同比增加30%左右;预计2025年前三季度实现归属于母公司所有者的净利润约为1.4亿元,与上年同期(法定披露数据)相比,预计增加7,573万元,增幅约为118%;扣非净利润约为 1.29 亿元,预计增加 6,774 万元,增幅约为 111%。

业绩预告称,公司2025年前三季度计提股份支付费用约 3,700 万元,若剔除股份支付费用及相关所得税影响,本期净利润约 1.73 亿元,与上年同期相比,预计增加约9,934 万元,增幅约为 135%。本期公司净利率预计约为 18.3%,相比 2024 年同期净利率 10.94%有显著提升。本期公司毛利率约 50.7%,相比 2024 年同期的 47.9%增长约 2.8 个百分点。

公开资料显示:泰凌微的主营业务是低功耗无线物联网芯片的研发、设计与销售。公司的主要产品是低功耗蓝牙、双模蓝牙、Zigbee、Matter、WiFi等短距无线通讯芯片产品。2023年8月科创板上市。

上市后,泰凌微的业务快速发展,业绩也随之增长。2023年和2024年,分别实现营收6.36亿元、8.44亿元;归属母净利润分别为4977.18万元、9741.03万元。

在谈及前三季业绩变化的主要原因时,泰凌微表示,“本报告期内,受公司前期在端侧 AI 产品和海外客户布局的持续投入,以及新产品超预期出货的综合影响,各产品线收入均有显著增加,其中多模和音频产品线增幅明显。公司海外业务继续快速扩张,境外收入持续增长。”

在新产品方面,公司陆续推出多款新产品并实现量产出货。公司新推出的端侧AI芯片凭借卓越性能与创新特性,迅速赢得了客户的高度认可和青睐,并进入规模量产阶段,三季度继续保持高速增长;公司的多模Matter芯片在海外智能家居领域开始了批量出货;公司在国内首家推出的通过蓝牙6.0认证的支持高精度定位等新功能的芯片,已在全球一线客户率先进入大批量生产;公司新推出的WiFi6.0多模芯片也实现了批量出货。音频产品线方面,新的头部客户已开始实现大批量出货,原有客户的出货量也持续增长,带动音频业务整体销售较去年同期实现高速增长。

公司研发投入继续加大,积累业绩增长势能。2025年前三季度,公司已投入研发费用1.86亿元,其中三季度单季度研发投入增加至0.69亿元,同比增加38.96%,环比增加19.04%。其中,星闪项目已经完成流片回片,测试顺利,并在积极推进认证和前期推广。在游戏领域,真无线8K产品达到全球领先水平的技术指标,已经在多个全球头部客户进行产品导入和开发,预计将在短期内陆续量产出货。公司在WiFi领域产品研发进展顺利,并不断引进资深人才加快相关研发团队建设,加快公司新产品推出速度。同时,公司推进端侧AI芯片、音频芯片和多模物联网芯片持续迭代,进一步提升产品性价比。

销售规模效应已经形成,公司在国内外头部客户中,已经成为主流供应商。随着低功耗物联网行业的整体增长,公司总体收入增长明显。同时受益于高毛利产品销售占比提升、以及公司通过技术演进带来的产品成本的进一步降低,公司毛利率提升到了较高水平,使公司在持续提升研发投入及保障海外市场拓展投入的同时,实现了净利率的快速提升。

10月13日,泰凌微发布关于筹划公司在香港联合交易所有限公司上市的提示性公告,正式宣告启动港股上市程序,拟发行境外股份(H股)并在香港联合交易所有限公司上市,冲刺“A+H”双融资平台。

但市场对此反应冷淡,10月13日至16日午间,泰凌微的股价先涨后跌,公司三天半时间总市值累计减少约13.38亿元。

业内有人士认为,港股上市可能引发A股估值重估,投资者或担忧股权稀释及两地市场估值差异。不过,尽管股价承压,公司2025年前三季度业绩预增显著,或为长期价值提供支撑。