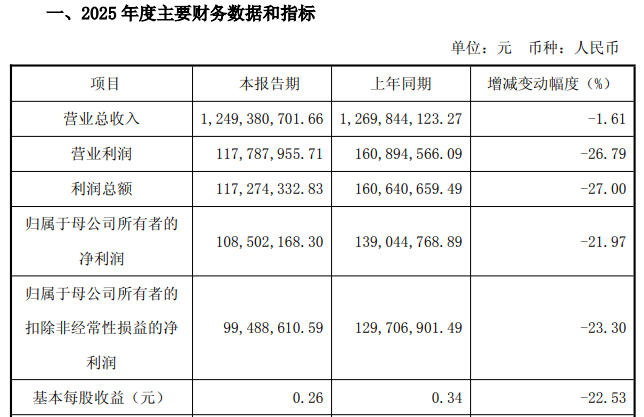

国内油墨头部企业杭华股份(688571)2月13日晚发布2025年度业绩快报,报告期内,公司实现营业收入12.49亿元,同比下降1.61%;实现归属于母公司所有者的净利润1.09亿元,同比下降21.97%;实现归属于母公司所有者的扣除非经常性损益的净利润9948.86万元,同比下降23.30%。

对于年度营收和净利润双降的成绩单,杭华股份给出了三大原因:一是受市场大环境及国际贸易形势等综合影响,下游印刷市场需求整体放缓,市场竞争进一步加剧;二是公司新并购光刻胶材料项目尚处于市场培育阶段,目前经营仍为亏损状态;三是部分募投项目投入试运行,相关折旧费及运营成本有所增加。

资料显示, 杭华股份主营业务为节能环保型油墨以及功能类材料、电子化学品新材料的研发、生产和销售服务。

实际上,从2025年三季报来看,杭华股份业绩已显露疲态。

2025年前三季度,公司实现营业总收入9.07亿元,同比下降1.62%;归母净利润7593.71万元,同比下降25.00%;扣非净利润6885.13万元,同比下降28.32%。这意味着,整个2025年第四季度,公司净利润仅约3300万元。

值得注意的是,公司2025年前三季度毛利率为24.39%,同比下降1.76个百分点;净利率8.04%,下滑2.91个百分点。

读创财经记者注意到,2025年2月杭华股份的一纸收购公告曾引发市场广泛关注。

2025年2月20日,杭华股份公告称,其拟以自有资金人民币1800万元收购株式会社T&KTOKA(简称“TOKA”)持有的浙江迪克东华精细化工有限公司(简称“浙江迪克”)60%股权。

表面上看,这是一笔切入光刻胶材料赛道的战略性收购,但是,标的公司浙江迪克2024年亏损超过3700万元,且此次并购未设置相关业绩承诺。 按照约定,并购完成后,杭华股份还需向浙江迪克提供约8189万元的借款,用于偿还浙江迪克所欠TOKA的债务。杭华股份坦言,“本次投资存在出现损失乃至投资资金无法收回的风险。”

来源:读创财经