明冠新材(688560)12月3日晚间公告,明冠锂膜公司年产2亿平米铝塑膜建设项目延期,而这也是该项目第二次延期,两次延期后该项目预定投产日期已比原计划推迟三年半。

公告显示,明冠新材12月3日召开会议,同意将公司2022年向特定对象发行股票募集资金投资项目之“明冠锂膜公司年产2亿平米铝塑膜建设项目”的预定可使用状态日期由2025年12月31日延期至2027年12月31日。

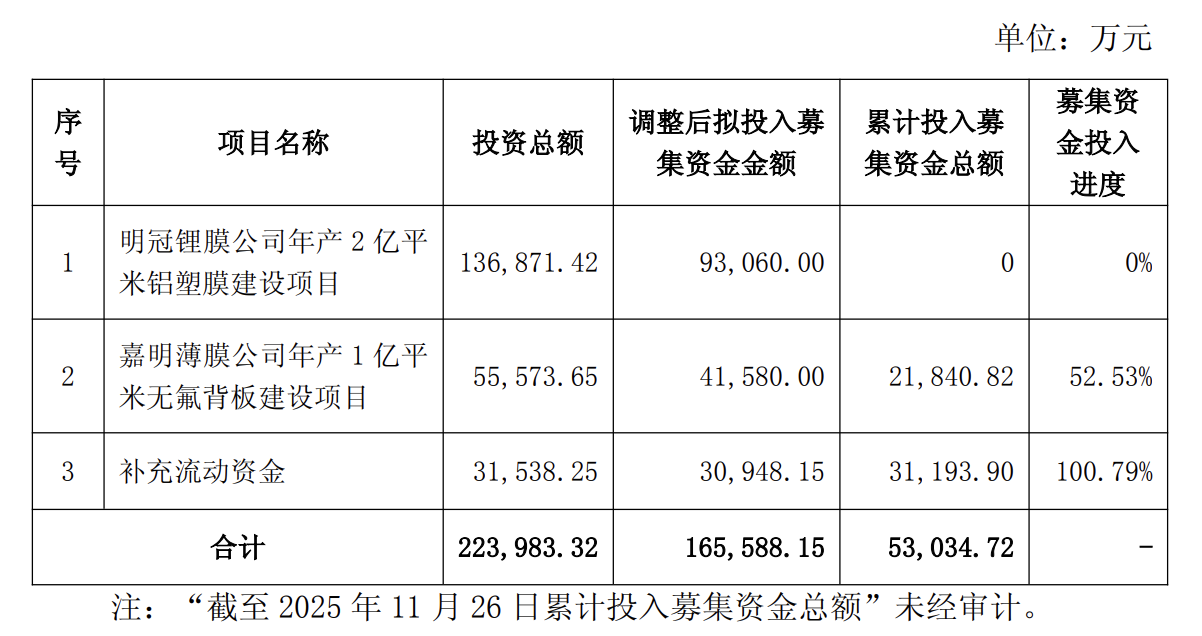

根据公司《明冠新材料股份有限公司2022年度向特定对象发行A股股票募集说明书(注册稿)》披露的募集资金投资项目及募集资金使用计划,截至今年11月26日,“嘉明薄膜公司年产1亿平米无氟背板建设项目”募集资金投入进度为52.53%,“补充流动资金”进度100.79%,而“明冠锂膜公司年产2亿平米铝塑膜建设项目”进度为零。

公告显示,根据2025年铝塑膜企业半年度财报和行业数据统计推算,预计2025年全球锂电池铝塑膜市场需求超3亿平米,其中国产铝塑膜市场占比约45%,铝塑膜市场增速和进口替代速度未达到预期。

2025年,明冠新材通过对2020年建设的年产1,000万平米铝塑膜产线进行技术升级改造,已使该部分产线产能从年产1,000万平米铝塑膜提升到年产3,000万平米铝塑膜。

根据公司计划,该产线升级技改项目预计于2026年1月全部完成。待上述项目完成后,公司铝塑膜总产能预计将超过3,500万平米,可以覆盖公司2025—2026年度铝塑膜客户订单交付需求。

鉴于上述行业和公司实际情况,明冠新材表示,为保护全体股东利益,更加审慎地使用募集资金,提升资产回报水平,避免年产2亿平米锂电池铝塑膜募投项目建成达产后出现短期内产能过剩以及闲置,公司拟适当调整募投项目投资节奏和计划,将募投项目延期。

明冠新材表示,本次募投项目延期,是公司根据现有铝塑膜产能及国产铝塑膜市场占比的实际经营情况作出的审慎决定,未改变项目实施主体、募集资金项目投资用途、投资规模,不会对项目的实施造成实质性的影响,不会对公司的正常经营产生重大不利影响,也不存在改变或者变相改变募集资金投向和损害股东利益的情形。

值得注意的是,该项目此前已经历过一次延期。

明冠新材2024年6月15日公告显示,经综合考虑,“明冠锂膜公司年产2亿平米铝塑膜建设项目”的预定可使用状态日期由2024年6月30日延长至2025年12月31日,同时将该募投项目实施地点进行变更。

明冠新材当时给出的理由是,2023年以来,受宏观经济形势和行业发展阶段等因素的影响,国内外汽车动力锂电池和消费电子锂电池需求增速不及预期,结合公司自身铝塑膜产品的产销情况,适当延缓了该募投项目的建设推进情况。

两度延期背后,是明冠新材铝塑膜产品主营利润及毛利率持续为负。

Choice数据显示,2023年及2024年公司铝塑膜主营利润分别为-1461万元及-1037万元,毛利率分别为-25.22%及-27.26%,今年上半年该产品主营利润及毛利率仍然为负,分别为-270.9万元及-11.18%。

资料显示,明冠新材料股份有限公司是宜春市经开区培育的第一家上交所科创板上市企业。公司致力于新能源电池封装用高分子材料研究,开发了太阳能电池组件背板、太阳能电池封装胶膜、多功能薄膜、锂电池封装铝塑膜等特种功能复合材料。

2023年来明冠新材净利润持续亏损,据最新财务数据,今年前三季度公司实现营收5.372亿元,同比减少29.42%;净利润亏损7382万元,上年同期亏损1398万元。