江苏华海诚科新材料股份有限公司(以下简称“华海诚科”或上市公司,股票代码:688535.SH)为一家半导体芯片封装材料的研发、生产和销售企业,其主要产品包括环氧塑封料与电子胶黏剂。2025年4月,上交所正式受理了华海诚科购买资产相关申请文件,此次华海诚科拟通过发行股份、可转换公司债券及支付现金的方式购买衡所华威电子有限公司(以下简称“衡所华威”或标的公司)70.00%的股权。而在此次华海诚科拟募集不超过80,000.00万元的配套资金中,除32,000.00万元将用于支付本次交易的现金对价外,剩余募集资金还拟用于标的公司多个项目建设以及补充标的公司流动资金。

此次收购标的公司衡所华威的主营业务同样为半导体芯片封装材料的研发、生产和销售,其主要产品为环氧塑封料。而在华海诚科与衡所华威业务重合度较高之下,华海诚科显然意在通过收购衡所华威来进一步扩大其市场份额。此次交易衡所华威的股权价值最终评估为165,800.00万元,评估增值率则高达321.98%。本次交易的独立财务顾问为中信建投,审计机构为中汇会计师事务所,资产评估机构为天源评估。

而此次衡所华威大股东寻找上市公司买家的过程也充满了戏剧性。此前2024年9月,另一家上市公司德邦科技也曾公告披露与衡所华威大股东已签订收购意向协议。但至2024年11月初,德邦科技却再次宣布,交易对方因故单方面终止了本次股权收购交易。而在不久之后2024年11月12日,华海诚科便发布停牌公告,拟购买衡所华威100%的股权同时募集配套资金。而在两家上市公司前后脚竞购衡所华威,且此次交易还并未设置业绩承诺的情况下,也不得不令人担忧标的公司高估值溢价的合理性,以及上市公司中小股东的利益如何得到有效保障。

一、标的公司经营业绩逆势增长的合理性可能较低

1.1标的公司逆势增长营收与行业发展情况的匹配度显然不高,报告期内异军突起新增前五大客户的采购或集中于第四季度,且对其销售规模呈现剧烈波动

报告期内,标的公司逆势增长的营业收入与行业整体发展趋势之间的匹配度明显不高。标的公司主要产品环氧塑封料主要应用于芯片制造完成后的封装,其作用为保护半导体芯片不受外界环境的影响,并提供导热、绝缘、耐湿、耐压、支撑等复合功能。而标的公司所处的半导体行业在市场整体供需关系波动大与技术迭代速度快的影响之下,导致其行业的周期性也较为显著。而在报告期内的2023年,全球半导体行业则正是处于明显的下行周期。

一方面,从需求端来看,由于全球消费电子市场的增长乏力,个人电脑、智能手机等消费电子产品的出货量持续走低,从而导致了上游半导体芯片需求量的显著萎缩;另一方面,供给端上,随着2022年以来诸多芯片制造企业的加速扩产以及去存库影响之下,也导致行业整体产能特别是部分成熟制程产能的明显过剩。根据全球半导体贸易统计组织(WSTS)相关数据显示,2023年全球半导体行业的销售规模合计为5,269亿美元,同比增速由2022年的3.3%大幅下滑至2023年的-8.2%。同时,上市公司也在重组报告书中表示,2023年受需求减弱和库存过剩的影响,导致当年全球半导体材料市场规模同比下降8.21%。

而我们反观标的公司2023年实现营业收入则为46,051.80万元,仍实现3.28%的同比增长,其营收逆势增长趋势相较于半导体行业整体处于明显下行周期的情况显得极为格格不入。且进一步以可比公司进行比较,以上市公司为例,其同期营业收入也出现了同比-6.70%的减少,进而也不得不令人担忧标的公司其逆势增长营业收入的合理性。而对标的公司前五大客户情况进行深入分析之后,则更是令人加深了这一担忧。

恰恰在2023年,标的公司向客户GMV Materials Incorporated的销售收入规模异军突起,迅猛增长至3,320.42万元,该客户也于当年新增成为标的公司的第三大客户。同时,从标的公司应收账款的构成情况来看,截至2023年底,客户GMV的应收账款账面余额则高达2,167.68万元,更是位列标的公司应收账款前五大客户的榜首。综合以上情况分析,标的公司向客户GMV的销售收入应集中于2023年第四季度,甚至于临近年底。但考虑到标的公司所处半导体塑封材料行业的生产和销售受季节影响较小,行业的季节性特征并不明显的情况下,该客户大概率集中于第四季度的采购行为是否合理,标的公司是否存在年底集中压货行为依然高度存疑。

而更令人感到诧异的是,客户GMV于2024年1-10月的采购规模较2023年全年还已出现了快速大幅锐减,其已跌出了标的公司前五大客户之列。而无独有偶,2022年标的公司第五大客户AVX在其后的报告期内,也在其前五大客户名单中销声匿迹。

但另一方面,上市公司于重组报告书中则表示,行业优质客户对环氧塑封料供应商的筛选和考核标准严格,合格供应商认证周期较长,其认证程序复杂。而据此,可以合理推断标的公司与大客户的合作关系理应相对较为稳定、公司客户粘性理应较强的情况下,其前五大客户于报告期内出现较大变动,特别是客户GMV采购规模快速大幅锐减的合理性高度存疑。

值得一提的是,与标的公司向客户GMV的销售收入规模呈现剧烈波动形成鲜明对比的是,截至2024年10月底,该客户的应收账款余额却仍然高达1,501.31万元,其仍然牢牢占据标的公司应收账款前五大客户的榜首地位。基于以上种种异常情况之下,标的公司与客户GMV建立合作关系的具体途径、产品认证过程,其报告期各期的销售收入具体金额情况,其销售收入呈现剧烈波动是否具有合理性,公司是否存在放宽信用政策来提升营业收入等诸多问题均需要上市公司进一步详细解释说明。

1.2标的公司净利润与经营性净现金流出现严重背离,报告期内其与多家关联方存在大规模资金往来,其他应收款余额随之持续迅猛增长,其庞大关联方资金往来的真实目的待考

同时,报告期内公司净利润与其经营性净现金流出现严重背离,也同样有力说明标的公司的盈利质量水平可能较低。2022年,标的公司实现净利润为2,997.89万元,其同期经营活动产生的现金流量净额则为3,402.85万元,公司当年的经营性净现金流金额仍然较高于同期净利润。但至2023年,标的公司的经营性净现金流表现则可谓是急转直下,在其净利润仍然保持4.44%同比增长的情况下,标的公司当年经营活动产生的现金流量净额则大幅锐减至负数-1676.12万元,已与同期净利润出现严重背离。

且值得特别注意的是,报告期内标的公司还存在着与多家关联方的大规模资金往来。根据重组报告书相关数据显示,报告期各期末标的公司的其他应收款余额分别为428.81万元、2,510.68万元、5,615.84万元,其呈现显著快速增长态势。对此,上市公司则表示,标的公司各报告期末的其他应收款均主要由关联方资金拆借形成的本息构成,但对于缘何关联方资金拆借规模快速增长的原因却并未查见其任何解释。

而从关联交易各期发生额来看,恰恰是在标的公司净利润与其经营性净现金流出现严重背离的2023年,标的公司向关联方累计拆借资金金额便高达115,890.02万元,且主要集中在一家名为绍兴署辉的贸易公司。基于以上情况分析之下,标的公司是否存在利用关联方进行资金体外循环依然待考。

1.3 标的公司毛利率水平逆势增长的合理性同样存疑

其次,从毛利率方面来看,标的公司的毛利率变化趋势同样与可比公司总体发展情况的匹配度不高。报告期内,在行业受到明显的周期性影响之下,所选取可比公司的毛利率平均值水平总体呈现持续下降趋势,2024年1-10月可比公司的毛利率平均值为26.59%,较2022年下降0.30个百分点;而反观标的公司的毛利率水平原本则较低于可比公司平均值水平,其2022年为22.91%,但在报告期内公司毛利率水平却逆势出现持续显著增长,2024年1-10月已攀升至26.46%,较2022年提升达3.55个百分点。

对此,上市公司则表示,2022年-2023年标的公司毛利率较低系受韩国子公司低毛利率拖累影响,而其报告期内毛利率水平的提升则得益于母公司和韩国子公司产能利用率的提升。但此番解释的合理性,就估值之家看来显然并不充分。一方面,从产能占比来看,2022年标的公司的韩国子公司Hysolem的产能仅为842.40吨,占公司整体产能的比例也仅有6.27%,其是否对于公司整体的毛利率水平有较大影响依然存疑。

另一方面,需要注意的是,前述所解释的韩国子公司产能利用率的提升,则实际建立在其产能同比减少的基础之上,导致其解释的合理性同样明显较低。2023年,Hysolem的产能较2022年大幅减少26.92%,至615.60万吨,而在其大幅减产的情况下,Hysolem的产能利用率较2022年仍然有所降低1.96个百分点。且若以减产之前的2022年产能进行测算,Hysolem于2024年1-10月的产能利用率较2022年同样也是不升反降。

1.4 标的公司各项减值准备是否存在人为调节平滑存疑,且其净利润的增长主要来源于削减研发费用的增量贡献

同时,标的公司是否存在通过调节各项减值损失来平滑各期公司营业利润,以实现其经营业绩持续增长的情况同样存疑。其中,应收账款相关信用减值损失确认方面,标的公司存在于报告期内将按组合法1-2年应收账款的坏账准备计提比例从2022年期末的34.08%降低至2023年期末的31.16%。同时,在其年末应收账款整体规模提升之下,标的公司截至2023年底的坏账准备计提金额也进一步攀升至为691.02万元,较2021年增长48.35万元。但令估值之家极为诧异的是,反观其同期所确认的应收账款相关信用减值损失却是一项正数收益2.50万元。叠加考虑到截至2022年底公司按单项计提坏账准备的金额也仅为0.43万元的情况下,标的公司于2023年所确认的应收账款信用减值损失是否合理则高度存疑。

存货相关资产减值损失确认方面,截至2023年底,在公司存货中的库存商品账面余额为1,780.50万元,同比基本保持稳定、仅略降3.37%的情况下,标的公司所对应计提的存货跌价准备金额却从2022年底的89.91万元大幅减少至了2023年底的11.84万元。且需要特别注意的是,在经过2022年期末公司的库存商品跌价准备计提比例大幅降低为0.66%后,转头至2024年10月底标的公司的库存商品跌价准备计提比例却又快速提升至4.85%,而该计提比例则与2022年底4.88%的计提水平基本相当。基于前述种种异常情况分析之下,标的公司也很可能存在人为调节库存商品跌价准备金额的情况。

单位:万元

此外值得一提的是,2023年标的公司的营业利润规模为3,130.85万元,较2022年增长则为211.48万元。而除开前述所分析公司可能存在调节各项减值损失来平滑其营业利润的影响外,标的公司当年的研发费用支出金额也较2022年大幅减少198.65万元,仅削减研发费用一项的金额就已与其当期营业利润的增量规模基本相当,其也能较好地反应标的公司整体的盈利成长性质量水平可能并不高。

二、此次收购的必要性与标的公司股权高估值溢价的合理性同样高度存疑

2.1标的公司未来经营业绩的确定性与成长性可能不高,上市公司大股东与标的公司关系微妙,此次高溢价收购恐将大幅拖累上市公司原有的盈利质量水平,并将形成庞大规模商誉但公司并未设置业绩承诺

此次标的公司股东全部权益的最终评估值为165,800.00万元,其评估价值较合并财务报表中归属于母公司的所有者权益溢价高达126,508.60万元,增值率为321.98%。同时,根据重组报告书相关数据显示,本次交易完成后,上市公司也预计将形成高达108,106.44万元的庞大商誉,其占截至2024年10月底上市公司净资产的比例预计将高达64.10%,预计达上市公司2023年净利润的38倍之多,标的公司未来所面临的商誉减值风险之大可见一斑。但凡未来标的公司的业绩未达预期,庞大的商誉堰塞湖将会对上市公司的整体经营业绩造成严重不利影响。

而从评估机构的相关表述中,我们也能够看到其认为标的公司未来经营业绩的不确定性可能较高。评估机构于资产评估报告中表示,由于标的公司所处的半导体行业受外部市场和政策影响的波动较大,从而导致标的公司难以准确判断半导体行业周期性趋势;同时,因标的公司未来业绩表现、新产品导入进度受行业周期的影响较大,进而也较难可靠预计其未来现金流量。

且需要我们特别注意的是,针对此次收购的相关风险控制措施也可能明显不足,上市公司中小股东利益如何得到有效保障令人担忧。根据相关收购意向协议显示,此前拟收购方德邦科技针对收购标的公司交易事项专门设置了转让方业绩承诺,其初步协商为:目标公司2024年预计实现净利润不低于5,300万元,2024年至2026年三年承诺期合计实现净利润不低于1.85亿元。而反观此次交易机制设置方面,上市公司则表示,交易各方基于市场化商业谈判而未设置业绩补偿。两相对比,上市公司针对此次收购的相关风控措施可能明显不足之下,若标的公司未来经营业绩出现不及预期、大幅下滑等不利情形,上市公司中小股东利益恐将遭到严重侵害。

同时,进一步将标的公司与上市公司的经营指标进行横向比较分析,标的公司的整体盈利能力水平也较低于上市公司,进而此次收购也恐将大幅拖累上市公司原有的盈利质量水平。2023年,标的公司实现营业收入为46,051.80万元,虽然较高于上市公司同期28,290.22万元的营收规模;但从净利润方面来看,标的公司当年的净利润则为3,130.85万元,却还不及上市公司同期3,163.86万元的净利润水平。根据WIND相关数据显示,2023年上市公司的销售净利率为11.18%,而经测算标的公司同期的销售净利率则仅为6.80%,其仅有上市公司的约六成水平。

而若此次收购完成后,在标的公司营收规模较大于上市公司,但销售净利率水平则较低于上市公司的双重因素影响下,上市公司未来的整体销售净利率水平恐将被大幅拉低。同时,考虑到此次高溢价收购之下,上市公司未来的净资产收益率水平是否也同样存在大幅降低的可能性,也需要上市公司予以进一步详细测算说明与充分提示风险。

另一方面,标的公司股权评估价值高溢价的合理性同样存疑。首先,标的公司所处的半导体环氧塑封料市场的体量相对较小,且在存量竞争与替代性风险之下,该细分市场未来的成长性也可能相对不高。根据研究机构Mordor Intelligence相关数据显示,2021年全球环氧塑封料市场规模为74亿美元;而另据WSTS数据,同期全球半导体市场销售规模则为5,559亿美元。据此测算,2021年环氧塑封料细分市场规模仅占整体半导体市场规模的1.33%。

同时,由于环氧塑封料技术经过多年发展已相对较为成熟,导致其行业存量竞争的特点也较为明显,未来行业整体的成长性可能不高。根据Mordor Intelligence预测,2027年全球环氧塑封料的市场规模有望增长至99亿美元,2021年-2027年期间年复合增长率则预计为5.0%,其个位数的市场规模预计增速也并不高。而与此同时,随着先进封装技术水平的不断提升,液态封装材料、聚酰亚胺材料等新型材料正在高端产品中逐步实现应用,未来传统环氧塑封料的市场空间也存在被持续压缩的风险。

其次,聚焦于标的公司来看,其未来营收规模的成长性同样令人担忧。2023年,标的公司账面营收同比增速为3.28%,一方面,如前述所分析其逆势增长营收的合理性仍然存疑;同时,标的公司当年的销售费用同比增速达13.58%,也远高于同期公司个位数的营收增速,其也有力地说明了在存量市场竞争之下,标的公司的营收增长或已较为乏力。

此外值得一提的是,标的公司报告期内不但与关联方存在着大规模的资金往来,且回顾公司发展历史,其与上市公司大股东之间也存在着颇为微妙的关系,而这也进一步加深了我们对于此次高溢价收购合理性的担忧。根据上市公司招股说明书显示,公司共同实际控制人韩江龙、成兴明、陶军均有在标的公司的长期任职经历,而彼时三人均选择离开标的公司的2010年,其分别时任标的公司总经理、副总经理的重要职务。同时,据重组报告书显示,韩江龙此前还持有标的公司占比达8.268%的股份,直至其离职前的2009年方才以3,846.58万元的价格转让给了Henkel kgaA。综合以上诸多因素分析之下,上市公司此次收购的必要性与高溢价估值的合理性均存疑。

2.2 评估机构此次股权评估过程存诸多异常下,标的公司高溢价股权评估价值的合理性令人担忧

而进一步分析此次评估机构对于标的公司的股权评估过程,其所存在的诸多异常情况也指向标的公司高溢价股权评估价值存在虚高的可能性较大。其一为,在评估方法选择方面,评估机构选用了市场法与资产基础法两种评估方法,而就其评估结果来看,两种评估方法之间则存在着巨大的评估价值差异。评估机构采用资产基础法所确定的标的公司所有者权益评估价值为61,425.85万元,而采用市场法确定的评估价值则为165,800.00万元,两种方法的评估结果之间差异高达104,374.15万元之多。

而对于最终选用市场法评估结果的原因,评估机构则表示,资产基础法在一般情况下仅能反映标的公司各项资产的自身价值,而不能全面、合理的体现其整体价值,并且该方法也无法涵盖标的公司多项不可辨认的无形资产价值。但此番解释之下,令人不得不问评估机构,在明知选用资产基础法之于标的公司股权评估有着诸多问题,导致其评估结果之间差异巨大,该评估方法的可比较参考性极低的情况下,却仍然选择采用资产基础法是否具有合理性?而叠加考虑到此次交易并未设置任何业绩补偿机制之下,评估机构并未选用收益法进行评估的原因也颇为耐人寻味。

其二为,从评估机构所采用的市场法评估过程中,其所披露的关键数据也或已涉及重大遗漏。如下图所示,在对关键财务指标评分及调整过程中,评估机构于正文中表示为将可比公司与标的公司的各项财务指标数据对比进行列示,但在相应表格中却独独缺少标的公司的各项财务指标的披露。而在重要比对数据披露缺失之下,评估机构所计算的标的公司高于所有可比公司75.19的综合得分是否合理依然存疑。

其三为,在半导体行业整体周期性波动相对较强的情况下,评估机构对于EV/EBITDA关键指标的计算,则为以评估基准日前20个交易日、这样较短期间的可比公司股价均价为测算基准,也同样导致标的公司股权评估价值存在较大的高估可能性。以所选取可比上市公司康强电子为例,评估机构所测算其修正前EV/EBITDA为27.83,在各大可比公司中位列首位。

而根据WIND相关数据显示,康强电子截至2024年10月31日(评估基准日)的PE(TTM)为57.99,该估值水平在以评估基准日为期末时点、近3年期间的分位数则高达77.99%。此即意味着,在评估基准日该时点,康强电子的估值水平处于近3年的相对历史高位。而无独有偶,可比公司德邦科技所采用的估值水平也与康强电子情况类似。截至评估基准日,德邦科技的PE(TTM)为84.69,该估值水平于自上市之日起至评估基准日期间的分位数更是高达89.02%。

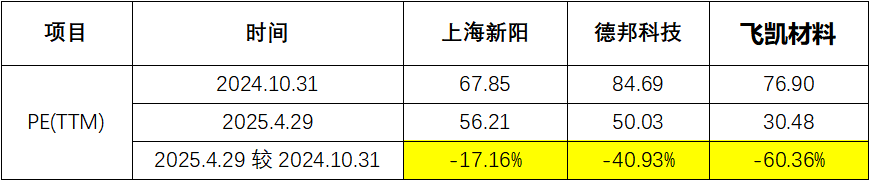

此外值得一提的是,评估机构所选取多家可比公司目前的估值水平较评估基准日还出现了显著降低,也进一步加深了我们对于标的公司股权高估值溢价合理性的质疑。根据WIND数据显示,截至评估基准日,可比公司上海新阳、德邦科技、飞凯材料的PE(TTM)分别为67.85、84.69、76.90;而截至2025年4月29日,其PE(TTM)则已分别下滑至56.21、50.03、30.48,同比减少分别达-17.16%、-40.93%、-60.36%。

三、结语

综上所述,在自身经营方面,标的公司逆势增长营收规模、毛利率水平与行业发展情况的匹配度显然不高,报告期内异军突起新增前五大客户的采购或集中于第四季度,且公司对其销售规模还呈现剧烈波动。同时,标的公司净利润与经营性净现金流也出现严重背离,报告期内其与多家关联方存在大规模资金往来,公司其他应收款余额也随之持续迅猛增长,其庞大关联方资金往来的真实目的待考。结合诸多因素分析之下,标的公司经营业绩逆势增长的合理性可能较低。

此次收购交易方面,一方面,标的公司未来经营业绩的确定性与成长性可能不高,上市公司大股东与标的公司关系微妙,此次高溢价收购恐将大幅拖累上市公司原有的盈利质量水平,并将形成庞大规模商誉但公司并未设置业绩承诺;另一方面,评估机构此次股权评估过程也存在诸多异常之下,此次收购的必要性与标的公司股权高估值溢价的合理性同样高度存疑。