在过去很长一段时间里,存储芯片行业被视为典型的“强周期”行业,其核心竞争逻辑简单而粗暴:产能为王。

在那个由PC和智能手机主导的时代,谁拥有更大的晶圆产能,谁能以更低的成本生产出标准化的DRAM(动态随机存取存储器)和NAND Flash(闪存),谁就能在价格战中活下来。

三星电子就凭借庞大的产能规模和反周期的投资策略,长期占据着行业的统治地位。

但进入2025年后,存储行业格局发生变化。凭借在HBM(High Bandwidth Memory,高带宽内存)封装技术上的先发优势,产能规模上长期落后于三星的SK海力士行业地位飞速提升,甚至在某些阶段实现了对三星的反超。

这一产业逻辑的剧变,不仅发生在原厂层面,也正在向下游的存储解决方案厂商传导。

佰维存储业绩预告显示,公司预计2025年实现归属于上市公司股东的净利润8.50亿元至10亿元,同比增长427.19%至520.22%。

业绩爆发的背后,除了行业周期的回暖,更深层的逻辑在于佰维存储复制了与SK海力士类似的发展路径:作为国内少有的具备“研发封测一体化”能力的存储解决方案商,它正在通过封装技术的差异化,建立起区别于传统模组厂的竞争壁垒。

被封装重塑的竞争规则

HBM是高带宽内存芯片,通过TSV(硅通孔)技术,将多个DRAM芯片垂直堆叠,直接与GPU封装在同一个中介层上,从而实现了带宽的爆发式增长。

SK海力士之所以能够在HBM竞争中的胜出,正是因为其在封装工艺上做出了更优的选择。在HBM3和HBM3E的竞争中,三星、美光、SK海力士均掌握了TSV技术。但SK海力士独家采用了MR-MUF(批量回流模制底部填充)封装工艺,相比竞争对手使用的TC-NCF(热压非导电薄膜)工艺,MR-MUF在散热性能和良品率上表现更佳。

凭借封装技术的优势,SK海力士在英伟达等核心客户的供应链中拥有明显的份额优势。可以说,在HBM市场中,SK海力士占据绝对主导地位。

在消费级和边缘端市场,封装技术的重要性同样在提升。

随着智能手机、可穿戴设备向轻薄化、高性能发展,存储芯片需要在极小的空间内实现更大的容量和更低的功耗,LPDDR5X、UFS 4.0等新一代接口标准的普及,以及POP(Package on Package,叠层封装)、SiP(System in Package,系统级封装)等技术的应用,都要求存储厂商具备极高精度的封装能力。

对于佰维存储这样的解决方案厂商而言,单纯依靠分销标准颗粒,或者进行简单的SMT(表面贴装)组装,已经无法满足下游客户对高性能、定制化存储的需求。

只有掌握了从芯片设计、固件算法到先进封测的全栈能力,才能在新的竞争规则下生存。

并不是一个简单的“组装厂”

在资本市场,投资者往往难以区分“存储模组厂”和“存储解决方案商”。

传统的存储模组厂模式,本质上是贸易和组装的结合。企业从原厂采购标准化的晶圆或颗粒,进行简单的切割和SMT贴片,赚取加工费和市场波动的差价。这种模式往往陷入价格战的泥潭,毛利率存在不稳定性。

佰维存储选择的是另一条路径:研发封测一体化。

研发封测一体化的价值,在Meta的供应链中得到了验证。作为全球科技巨头,Meta在推出Ray-Ban智能眼镜时,对存储器件提出了极高的要求。

智能眼镜的镜腿空间极其有限,同时需要集成电池、主板、摄像头等多个组件,留给存储器的空间以毫米计算,且对功耗和散热有着严格的限制。

标准化的存储产品难以塞进这样的设备中。

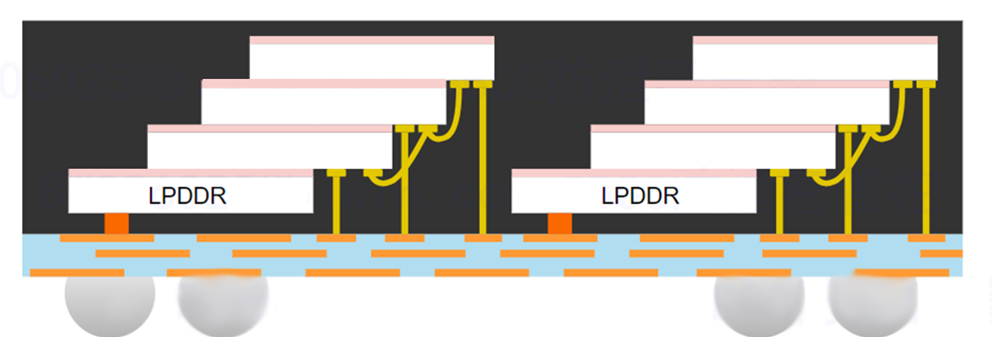

佰维存储凭借其定制化封装能力,为Meta提供了ROM+RAM的存储解决方案。通过ePOP(Embedded Package on Package,嵌入式叠层封装)技术,佰维将DRAM和NAND Flash堆叠封装,在大幅节省PCB占用空间的同时,保证了高性能的数据读写。

值得注意的是,佰维存储的“先进封装工具箱”是分层次的。

在Meta眼镜案例中,体现的是其芯片级封装(如ePOP、SiP)的定制化能力,这解决了“小空间高性能”的问题。而在更长远的布局中,“晶圆级先进封测”能力,则为佰维在未来介入更高密度的封装奠定了基础。

根据公开披露,佰维存储的晶圆级先进封装项目涵盖了Bumping(凸块)、RDL(重布线层)、Fan-out(扇出型封装)等晶圆级核心工艺。基于这些技术,佰维存储规划了FOMS(Fan-out Memory System)和CMC(Computing Memory Co-packaging)两大产品线。

FOMS产品线针对先进存储芯片,例如,针对AI手机对容量和空间的提出的更为极致要求,公司推出了使用FOMS-R工艺的超薄LPDDR产品,直接解决了手机厂商的厚度痛点的同时,大幅增加了容量。

CMC产品线则针对存算一体化需求,公司能够利用晶圆级封装技术,将计算芯片与大容量存储进行高密度连接。这种方案缩短了信号传输距离,适用于AI PC、具身智能和智能驾驶等对带宽和延迟敏感的边缘计算场景。

在产能规划上,该项目预计在2026年底实现月产能5,000片,2027年底达到1万片。

这意味着,佰维存储将具备直接在晶圆上进行再加工的能力,在原厂产能主要用于标准化大宗产品的情况下,这种定制化的晶圆级封测能力,使其能够承接AI时代对异构集成和高性能存储的增量需求。

难以复制的竞争壁垒

在确立了技术路线的有效性后,市场关注的焦点转向了壁垒的可持续性。

未来在云、边、端领域,掌握先进封装技术的存储方案厂商是否能构建起足够高的护城河?

从需求端来看,存储产品的定制化趋势不可逆转。

在端侧,AI手机、AI PC、AI眼镜等设备对存储性能的要求正在指数级上升。除了体积和功耗,应用环境的复杂性也对存储器的稳定性提出了挑战。

在云侧和边侧,AI服务器的普及带动了企业级SSD和服务器内存的需求。

这些产品要求极高的一致性、耐久度和数据安全性。佰维存储通过自研主控芯片和固件算法,配合先进封测能力,能够为服务器厂商提供深度定制的存储解决方案。

面对这样的市场需求,新进入者面临着双重壁垒,资金壁垒和技术壁垒。

建设先进封测厂是一项资本密集型的投入,财报数据显示,2025年佰维存储研发费用达到4.47亿元,同比增长79%,研发人员数量达到1054人。

这种重资产投入本身就是一种门槛,不同于轻资产的分销模式,晶圆级封测产线需要投入巨额资金采购高精度固晶机、测试机等设备,并承担持续的折旧摊销。

技术壁垒则体现在垂直整合的协同效应上,从芯片设计、固件开发到封装测试,每一个环节都需要深厚的技术积累。

展望后市,本轮由AI和北美需求带来的超级周期,为国产厂商提供了巨大的增长空间。

弗若斯特沙利文预测,全球存储市场规模预计将从2025年的2633亿美元上升至2029年的4071亿美元,在这个增量市场中,能够提供高性能、定制化产品的厂商将获得超额收益。

在未来的存储产业竞争中,拥有先进封装技术的公司,将完成从组装分销商向自主创新龙头的角色跃迁,在算力产业链中占据不可替代的位置,这种身份的转变,才是企业价值重估的核心依据。