芯原股份终于要开始赚钱了。

就在10月9日,芯原股份发布了第三季度业绩预告,公司第三季度新签订单15.93亿元,同比大幅增长145.80%。

除了未来才能兑现的在手订单以外,芯原股份三季度营业收入已经实现了119.74%的环比增长,以及78.77%的同比增长。

而12.84亿元的营收金额,是芯原股份单季度营收首次突破两位数,打破了公司此前7.95亿元的单季度营收记录。

在利润方面,虽然尚未公布具体数额,但根据芯原股份的叙述,公司第三季度的盈利能力大幅提升,单季度亏损同比、环比都实现了大幅的收窄。

根据2025年二季度仅有不到一个亿的亏损情况来看,作为中国大陆排名第一、全球排名第七的半导体IP授权公司,芯原股份距离扭亏为盈,只差一步了。

夹缝中生存的RISC-V

2025年三季度芯原股份的业绩回暖,与公司所坚持的独特业务模式密不可分。

首先我们需要知道,此前芯原股份的主营业务只有半导体IP授权,主要架构为RISC-V,通过技术研发并收取技术授权费的方式获取利润。

显然,这样的业务结构不但与公司的研发进度绑定很深,也很容易受到行业技术迭代的影响。

就如同锂电池的主要替代技术有固态电池、钠离子电池、燃料电池和超级电容等,从半导体架构来看,刚好是三分天下的格局。

这三者分别为:对我们而言几乎没有“自主性”可言的X86与ARM架构、基本上可以做到设计自主化的RISC-V、基于MIPS开发的完全自主的龙架构。

也就是说,RISC-V的指令集是开放标准且免费的,其根据指令集设计出的微架构可以开源也可以闭源,其典型商业模式是生态共享+商业IP核销售,这才有了芯原股份IP核授权、销售的基础业务。

而在目前的半导体IP生态中,RISC-V是那个一直被重点关注,但成绩一直没有大幅起色的“学生”。

开发社区维护基本靠开发者们“为爱发电”的模式,使许多老牌开发者们懒得学习RISC-V这种“新科目”。

因此对于现阶段的大多数芯片厂来说,采用RISC-V指令集是个费力不讨好的决策。

既然开发者们不想自己从头学习RISC-V这些新兴的指令去完成半导体设计,那么公司不如直接根据下游需求自己来用RISC-V进行芯片设计。

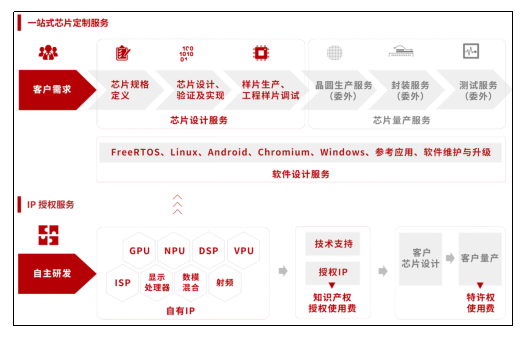

而这,又衍生出了芯原股份的第二个业务增长点,即“一站式芯片定制服务”。

模式创新才是王道

与传统芯片设计企业、IP授权企业不同的是,芯原将二者糅合在一起,通过一站式平台服务的方式,打造出独有的SiPaaS模式(芯片设计平台即服务)。

SiPaaS模式的核心,是芯原自主拥有的各类处理器IP、数模混合IP和射频IP。

通过对各类IP进行工艺节点、面积、带宽、性能和软件等系统级优化,SiPaaS平台不仅使设计时间与成本都大幅降低,还拥有较高的复用性,为芯原股份客户黏性的提高打下了基础。

此外,公司与传统芯片设计公司经营模式亦有一定差异,通常行业内芯片设计公司主要以设计并销售自有品牌芯片产品而开展业务运营。

而SiPaaS模式并无自有品牌的芯片产品,而是通过积累的芯片定制技术和半导体IP技术为客户提供一站式芯片定制服务和半导体IP授权服务,而产品的销售则由客户自身负责。

该种经营模式使得公司集中力量于自身最为擅长的技术授权和研发平台输出,市场风险和库存风险压力较小。

芯原股份第三季度营收的主要增长动力,就是来自于一站式芯片定制业务的快速增长。

将一站式芯片定制业务拆解来看,芯原股份预计2025年第三季度实现芯片设计业务收入4.29亿元,环比增长291.76%,同比增长80.67%;量产业务预计实现收入6.09亿元,环比增长133.02%,同比增长158.12%。

而我们目前看到的芯原股份的业绩增长,或许只是冲锋号而已,真正的增量还在后面。

根据芯原股份的叙述,2025年前三季度公司新签订单32.49亿元,已超过2024年全年新签订单水平。

其中,一站式芯片定制业务在手订单占比近90%,且预计一年内转化的比例约为80%,这意味着什么?

这代表着在未来一年内,仅一站式芯片定制业务所带来的营业收入就将达到25.99亿元,超过2024年全年的收入总和。

别忘了,这还是不计算后续订单的情况,如果2025年四季度芯原股份继续保持着如此的增长劲头,最迟在2026年上半年公司就将扭亏为盈,迎来盈利的曙光。

结语

总的来看,作为中国RISC-V产业联盟首任理事长单位,芯原股份是我国RISC-VIP的“门面”,与芯来科技、兆易创新等企业一同构建着我国RISC-V的生态圈。

随着AI算力对于定制化芯片(AISC)极高需求的爆发,正好与RISC-V模块化、支持定制化的特点匹配,RISC-V将成为众多芯片厂商优化成本、提高效率的指令集选择。

同时,后摩尔时代越来越高的技术迭代成本,与芯原股份五年前开始布局的Chiplet技术不谋而合。

作为可以绕过摩尔定律以继续提高芯片功率的技术,Chiplet可以在制程已经压缩至3nm以及2nm的时刻,继续实现算力的堆叠与成本的平衡。

芯原股份在2025年第三季度的新签订单的快速增长,除了下游需求的促进以外,更像是芯原股份专注技术内核研发所结出的硕果。

守得云开见月明,说的就是这个道理。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

$芯原股份(SH688521)$ $中芯国际(SH688981)$ $通富微电(SZ002156)$ #炒股日记# #AIDC变压器受关注,相关股票有哪些?# #全球市场深夜暴跌!纳指重挫超3%# #社区牛人计划# #盘逻辑:深度解析,理清投资思路# @股吧话题 @社区精选 @东方财富创作小助手