10月9日,芯片龙头芯原股份开盘跳空高开,最高涨18.45%,截至午间收盘,芯原股份涨幅降为15.97%,报212.22元/股。

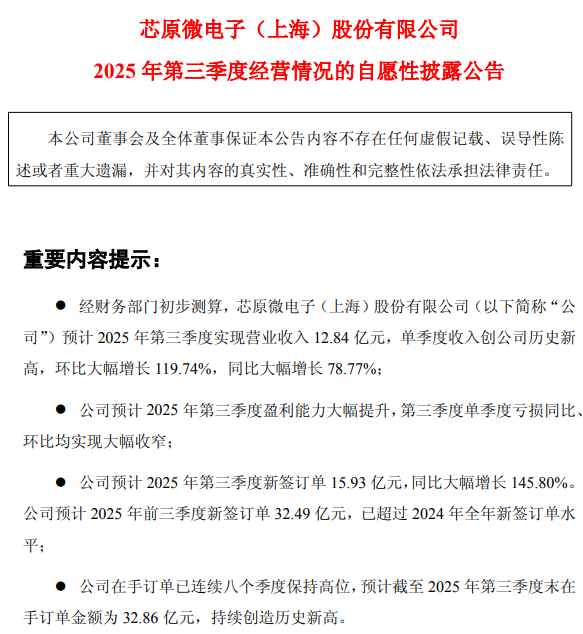

消息面上,芯原股份10月8日晚间公告,公司预计第三季度实现营业收入12.84亿元,单季度收入创公司历史新高,环比大幅增长119.74%,同比大幅增长78.77%,主要受一站式芯片定制业务增长所带动。公司预计2025年第三季度盈利能力大幅提升,第三季度单季度亏损同比、环比均实现大幅收窄。

从各业务具体表现来看,公司预计2025年第三季度实现芯片设计业务收入4.29亿元,环比增长291.76%,同比增长80.67%;预计实现量产业务收入6.09亿元,环比增长133.02%,同比增长158.12%;预计实现知识产权授权使用费收入2.13亿元,环比增长14.14%,同比基本持平。

芯原股份披露最新的订单状况,公司预计2025年第三季度新签订单15.93亿元,同比大幅增长145.80%,其中AI算力相关的订单占比约65%。公司预计2025年前三季度新签订单32.49亿元,已超过2024年全年新签订单水平。

公司在手订单已连续八个季度保持高位,预计截至2025年第三季度末在手订单金额为32.86亿元,持续创造历史新高。

芯原股份表示,公司2025年第三季度末在手订单中,一站式芯片定制业务在手订单占比近90%,且预计一年内转化的比例约为80%,为公司未来营业收入增长提供了有力的保障。

值得注意的是,芯原股份目前还处于连续亏损状态。2023、2024年,公司分别亏损2.97亿元、6.01亿元。今年上半年,芯原股份实现营业收入9.74亿元,同比增长4.49%;实现归母净利润为亏损3.20亿元。

不过,芯原盈利拐点或已不远。东吴证券陈海进、李雅今日发表研报称,芯原股份作为国内顶级ASIC公司,为A股稀缺标的,在技术积累、客户资源及产品落地方面具备显著优势。根据公司Q3预告披露的业绩与订单情况,我们上调公司2025~2027年营业收入预期为38/53/70亿元(前值30/38/47亿元),上调归母净利润预期为-0.8/2.7/5.6亿元(前值-1.0/2.0/4.2亿元)。

来源:读创财经