在2024年实现业绩逆势高增后,今年光伏设备龙头奥特维(688512.SH)业绩骤降,前三季度营收同比减少32.67%,归母净利润同比减少66.20%,且业绩下滑幅度逐季加大。

在2024年亮眼业绩发布后,时代商业研究院曾在《光伏设备龙头奥特维“逆周期”神话背后:存货及订单双降敲响警钟》中指出奥特维“存货”及“合同负债”两个业绩先行指标已下滑,提示后续业绩下滑的风险。

在业绩大降后,市场关注的焦点转移到奥特维的业绩何时见底反弹?结合存货及合同负债两大先行指标来看,奥特维的订单量或已率先回暖,业绩有望在明年下半年实现触底反弹。

订单回暖背后的推动力更值得深究。今年奥特维订单增量主要来自“半导体设备”及“锂电储能设备”,接近十年的多领域布局初见成效,若能从“光伏设备厂商”转型“平台型企业”,其价值将大幅跃升,业绩也不再受单一领域需求波动影响。

业绩何时触底反弹?

与一般商品销售不同,光伏设备从获取订单到确认收入周期较长,需经历获得订单—生产—交付—验收确认收入的过程,导致光伏设备企业业绩具有一定的滞后性,先行指标成为业绩预测的关键。

奥特维将生产完的设备交予客户后,还需要安排人员对产品进行安装、调试直到试运行合格,并由客户在产品验收单等单据上确认验收合格后,才能确认相应的销售收入。因此,设备从交予客户到最终确认收入需要一定的周期,而这部分已发出的设备会暂时列入存货中。

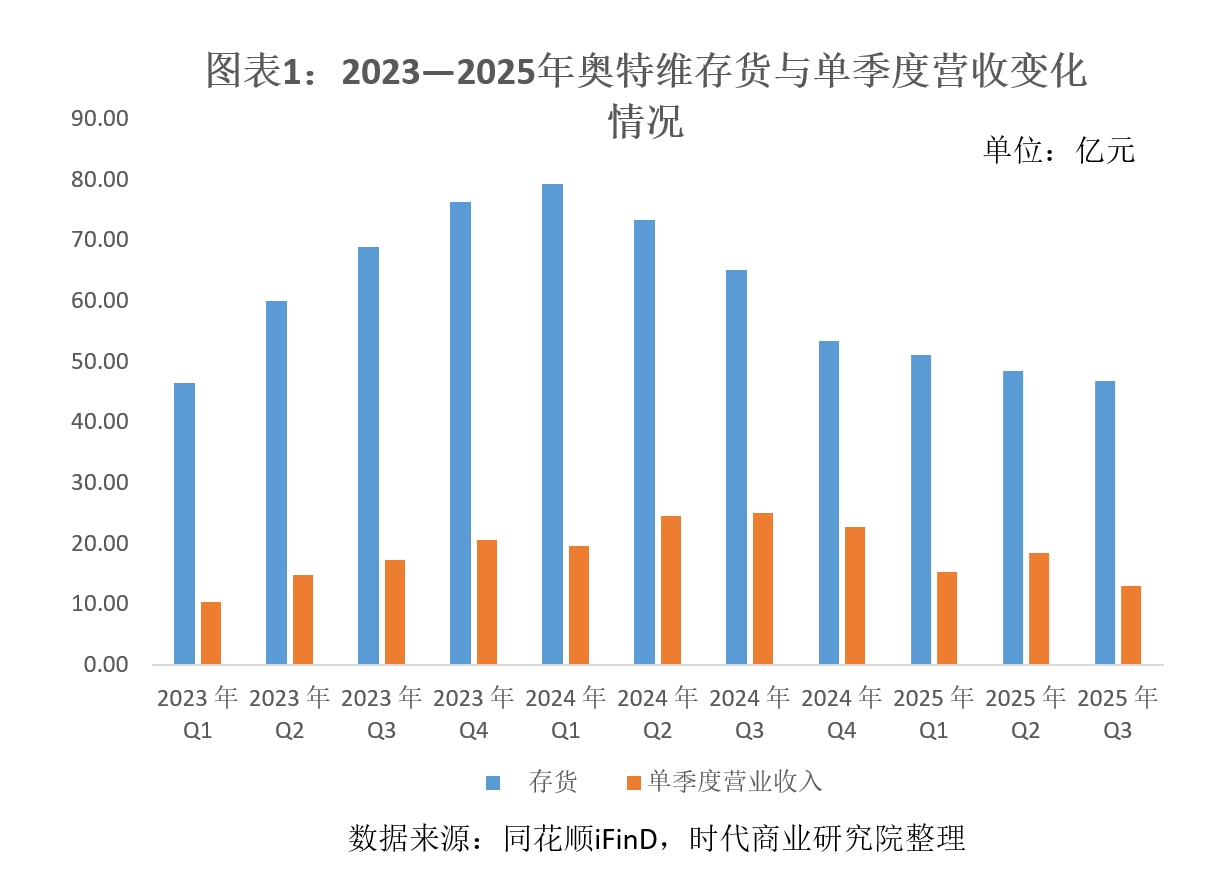

今年上半年末,奥特维的存货价值高达48.45亿元,占总资产的比例为34.11%。其中,发出商品占比达74.88%。考虑到这部分存货会在未来确认收入,因此存货规模变动一定程度上可预测未来收入变动。

奥特维向时代商业研究院表示:“光伏设备从”发出“到”确认收入“周期为6~9个月。”这点从以往的业绩也有所体现。

如图表1所示,2024年第一季度末,奥特维的存货见顶,随后持续下滑;而单季度营收则在2024年第三季度才见顶,随后下滑,业绩滞后约6个月。

从最新数据来看,奥特维今年存货下滑趋势仍在延续,因此预计奥特维明年上半年的业绩仍在探底过程中,何时反弹需结合另一业绩先行指标“合同负债”来看。

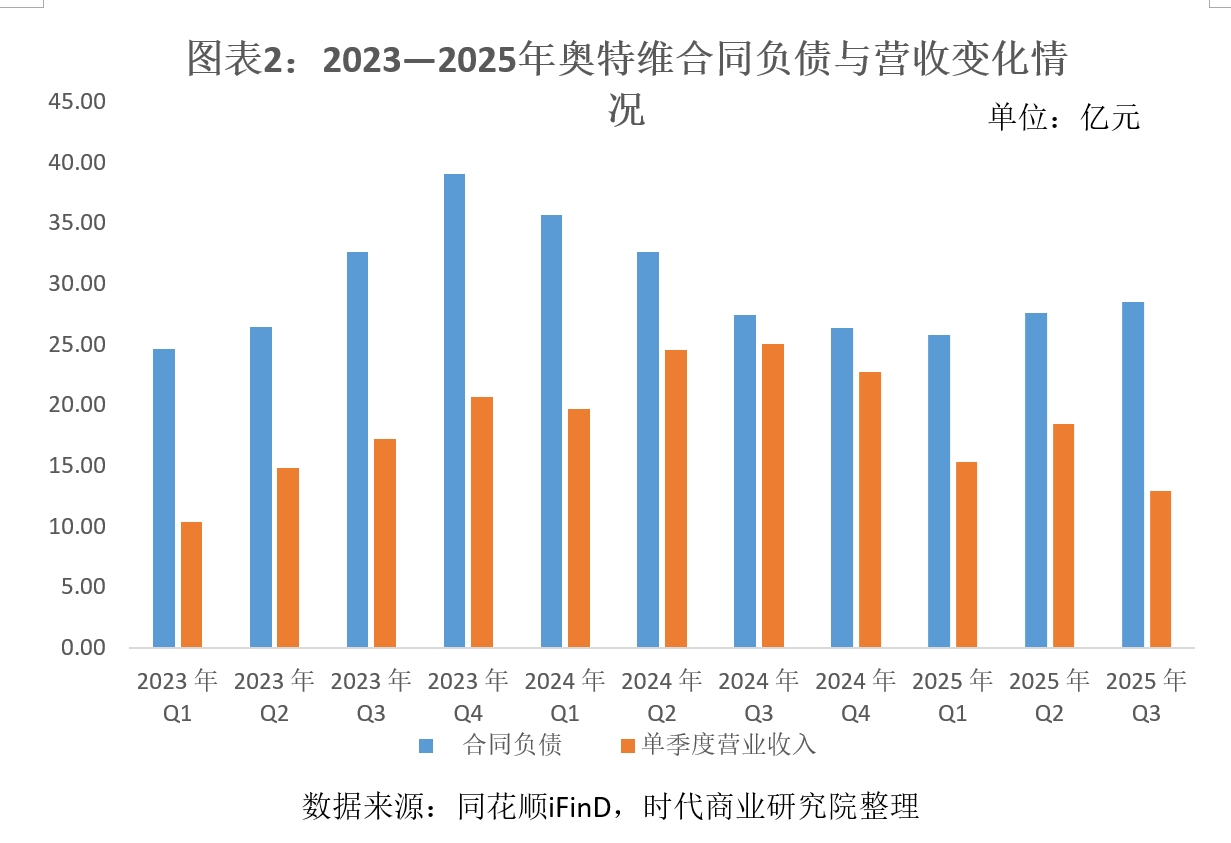

合同负债是设备企业根据与客户签订的销售合同,预先收取的货款或定金。光伏设备订单普遍采用“预收货款(20%~30%)+发货款(30%~40%)+验收款(约30%)+质保金(5%~10%)”的收款模式。合同负债主要对应预收货款部分,如今年上半年末奥特维的合同负债100%为“预收货款”。

因此,合同负债与设备生产企业订单量高度相关,可一定程度上预测远期业绩,是更为先行的业绩指标。奥特维向时代商业研究院表示,光伏设备从“获得订单”到“确认收入”周期为9~12个月。

如图表2所示,奥特维的合同负债于2023年底见顶,随后迅速下滑;而同期营收仍呈上升趋势,直至2024年第三季度见顶,业绩滞后约9个月。

自今年第一季度末见底后,第二季度以来奥特维的合同负债已止跌回升,考虑到增量订单中包括锂电设备及半导体设备订单,收入确认周期与光伏设备存在差异,其中半导体设备订单收入确认周期明显长于光伏设备。因此综合来看,奥特维业绩有望于明年下半年开始反弹。

半导体设备订单大增,平台化转型或推动价值跃升

奥特维订单回暖主要受益于两个新市场的开拓:一是从光伏设备向储能设备延伸布局,而今年储能市场高景气度带来订单增长;二是新领域半导体设备订单大幅增长。

在半年报中,奥特维表示,公司上半年储能/锂电、半导体设备订单均保持增长,储能/锂电设备在2024年基础上,保持了小幅增长。

奥特维向时代商业研究院表示,公司于2016年便进入锂电设备领域,早期以动力电池设备为主,之后则聚焦于储能设备领域,目前锂电设备业务以储能设备为主。

今年上半年,储能领域景气度较高。根据国家能源局数据,截至2025年6月30日,全国已建成投运新型储能项目累计装机规模达到94.91GW/222GWH,较2024年底增长超29%。行业高景气度带动奥特维储能设备订单增长。

除储能外,奥特维在固态电池设备上也有所突破。投资者调研活动公告显示,奥特维与行业知名客户合作进行硫化物固态电池设备的研发,部分设备已发往客户端。

半导体设备订单增速则更为亮眼。2025年上半年,奥特维的半导体设备订单突破9000万元,已超过2024年全年半导体设备订单量,保持高速增长。

奥特维向时代商业研究院表示,今年半导体订单高速增长,一方面受益于半导体行业复苏,另一方面与部分设备如铝线键合机、半导体AOI检测设备订单取得突破有关。

铝线键合机属于奥特维2018年进军半导体领域时的启动项目,奥特维向时代商业研究院表示,半导体设备验证周期较长,公司的半导体设备发往客户端验证已有较长时间,今年开始收获部分客户的批量订单。

另一半导体设备——AOI检测设备订单增长主要受光模块带动。近年来,受AI带来的算力需求增长推动,海外光模块需求高增。奥特维在投资者调研活动中表示,公司的光模块AOI检测设备在收获海外批量订单后,已发往国内客户端进行验证。

光模块往高速率发展也带动AOI检测设备需求增长。奥特维在投资者调研活动中表示,400G以下光模块封装简单,依靠人工或简易检测可覆盖基础缺陷排查,AOI设备并非必需。若升级至800G~1.6T的光模块则需要使用AOI设备提升检测的效率与质量。因此若未来800G~1.6T的光模块成为主流,将利好公司AOI设备业务的发展。

对于后续半导体设备订单能否维持高增速,并成为重要业务增量的问题,奥特维向时代商业研究院表示,对于半导体设备与光伏设备,下游客户的需求逻辑完全不同。光伏设备根本上是追求降本增效,半导体设备则追求质量稳定性,对价格相对不敏感,验证周期也较长,后续订单增速仍难以预测,但公司看好这一领域的空间。

对于半导体设备与光伏设备是否存在技术共通性的问题,奥特维表达了肯定态度。奥特维向时代商业研究院表示,半导体设备与光伏设备底层技术逻辑是共通的,都是从公司底层技术衍生出来的产品。公司对于新设备的开拓是有选择性的,会结合公司的技术特色去开拓,不会盲目跨界完全不相关的产品。

相对于光伏设备的红海市场,半导体设备国产化空间广阔,固态电池设备潜力巨大,从订单取得突破来看,奥特维的转型已有苗头,若能从“光伏设备厂商”转型“平台型企业”,其价值将大幅跃升,业绩也不再受单一领域需求波动影响。