海报新闻记者周凌峰报道

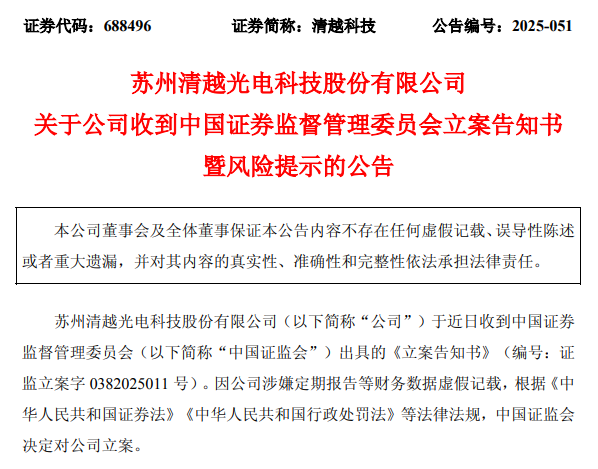

11月1日,清越科技(688496.SH)披露的一纸《立案告知书》将这家科创板公司推向舆论风口。证监会因公司涉嫌定期报告等财务数据虚假记载启动立案调查,若最终认定触及重大违法强制退市情形,公司将面临退市风险。

记者注意到,清越科技财务监管方面的警钟似乎早已敲响。

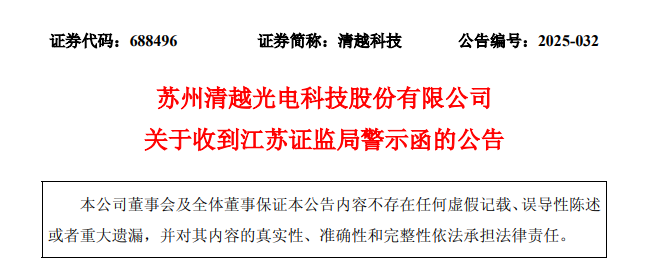

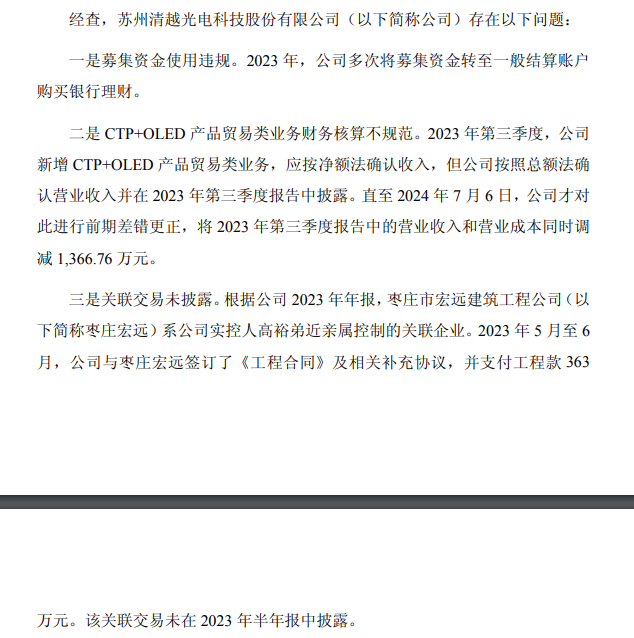

早在今年8月,江苏证监局便向清越科技出具警示函,直指其三大违规行为。2023年公司多次将募集资金转至一般结算账户购买理财,违背募集资金管理规定;新增的CTP+OLED产品贸易类业务本应按净额法确认收入,却采用总额法核算,导致2023年三季度营收与成本虚增1366.76万元,直至2024年7月才完成更正。更值得关注的是,公司与实控人近亲属控制的企业发生363万元关联交易,却未在2023年半年报中披露,时任董事长高裕弟与财务总监张小波因此承担主要责任。

财务乱象之外,关联企业的合同诈骗风波更添迷雾。

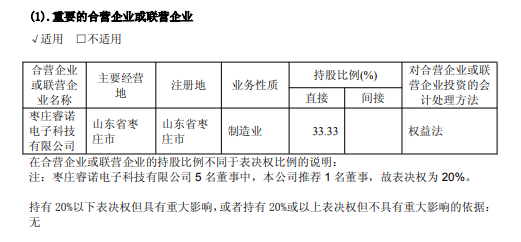

去年3月,清越科技持股33.33%的睿诺电子及其子公司因1.86亿元应付账款逾期,被飞凯材料子公司以合同诈骗报案。尽管清越科技澄清未参与该公司日常经营,且委派董事未涉决策,但作为参股方且存在关联关系,其风控漏洞引发市场质疑。截至2025年4月年报披露,该案已进入公诉阶段,相关影响仍待释放。

然而,业绩表现的持续恶化则为财务问题埋下伏笔。

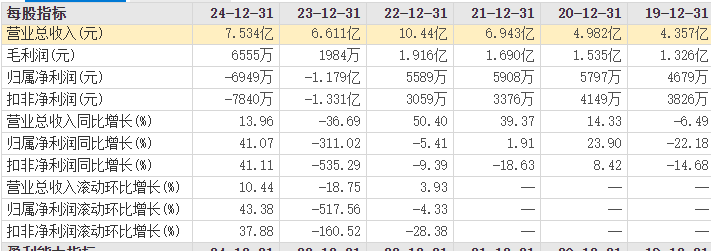

2022年12月登陆科创板时,清越科技首日即破发,虽收涨8.84%,但已显市场疑虑。上市前三年,公司营收从4.36亿元增至6.94亿元,归母净利润稳定在0.47亿至0.59亿元区间。但上市即变脸,2023年营收骤降36.69%至6.61亿元,净利润巨亏1.18亿元,同比下滑311.02%。2024年营收微增13.96%至7.53亿元,但亏损收窄至0.69亿元的改善未能持续,2025年前三季度营收4.76亿元同比再降13.64%,净亏损扩大至0.43亿元。

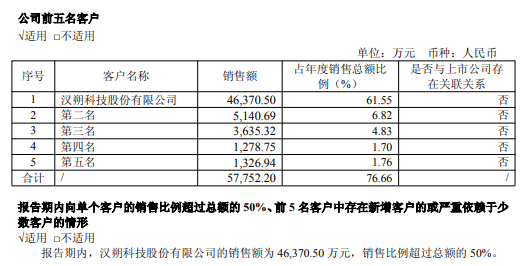

记者梳理发现,清越科技在经营方面还存在大客户集中的情况。2024年数据显示,公司第一大客户汉朔科技贡献61.55%营收,客户集中度过高或导致公司抗风险能力薄弱。

随着调查推进,清越科技需在配合监管的同时,直面经营模式与财务治理的深层问题,这不仅关乎其自身存续,更考验科创板上市公司的合规底线。