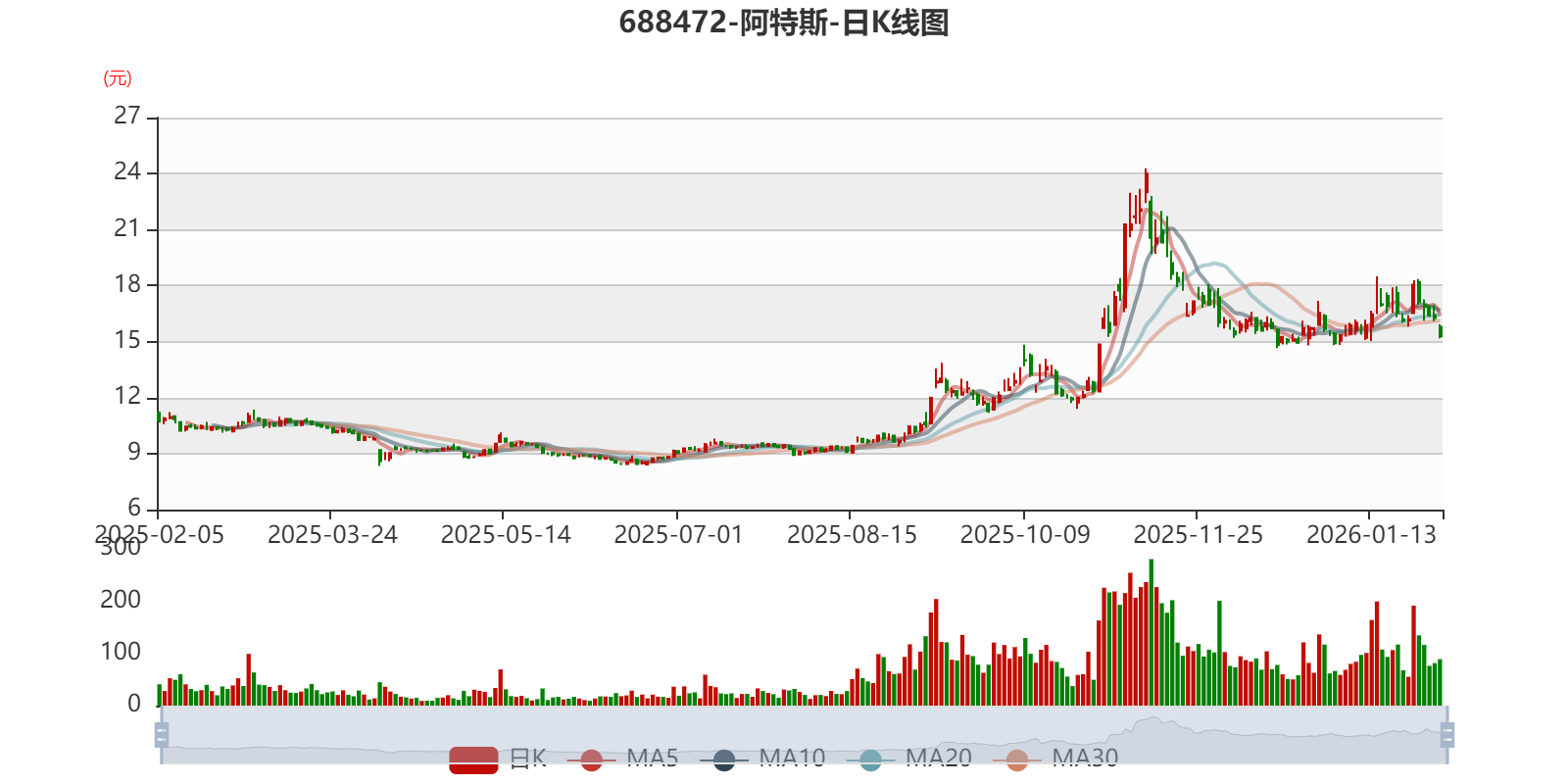

中证智能财讯阿特斯(688472)1月30日晚间披露2025年度业绩预告,预计2025年归母净利润9亿元至11亿元,同比下降51%-60%;扣非净利润预计9亿元-11亿元,同比下降51%-60%。以1月30日收盘价计算,阿特斯目前市盈率(TTM)约为50.61倍-61.85倍,市净率(LF)约2.38倍,市销率(TTM)约1.29倍。

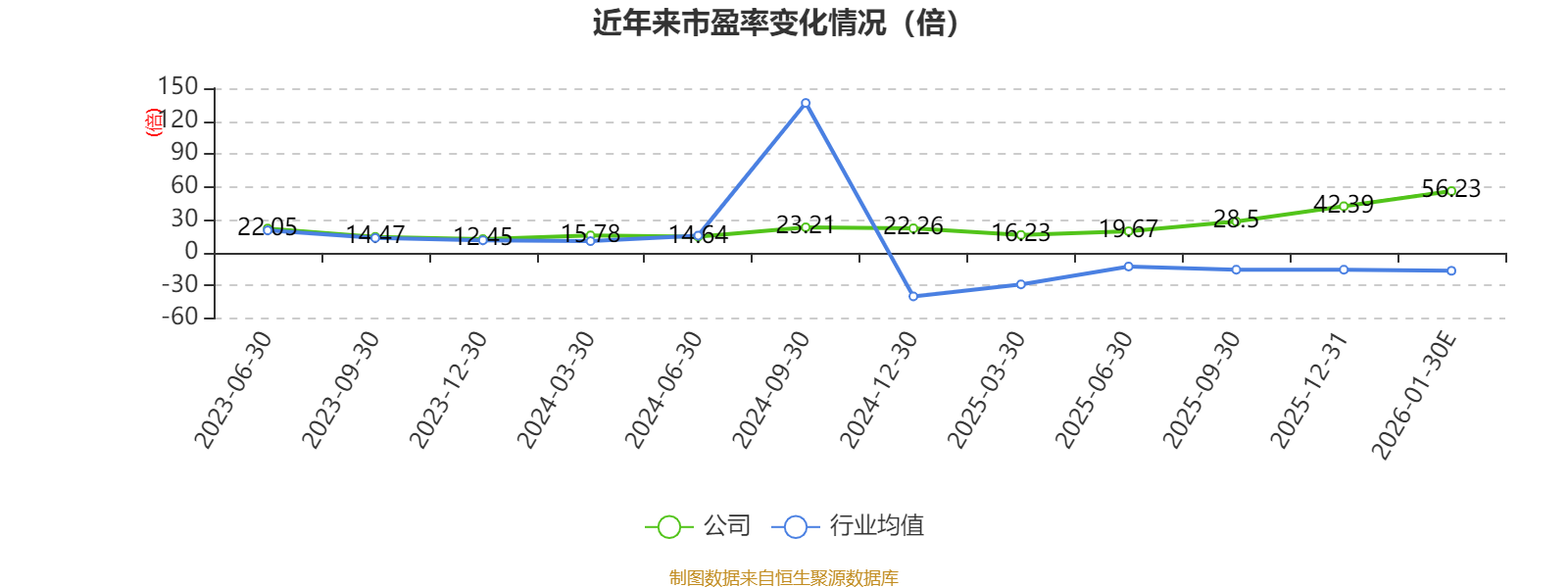

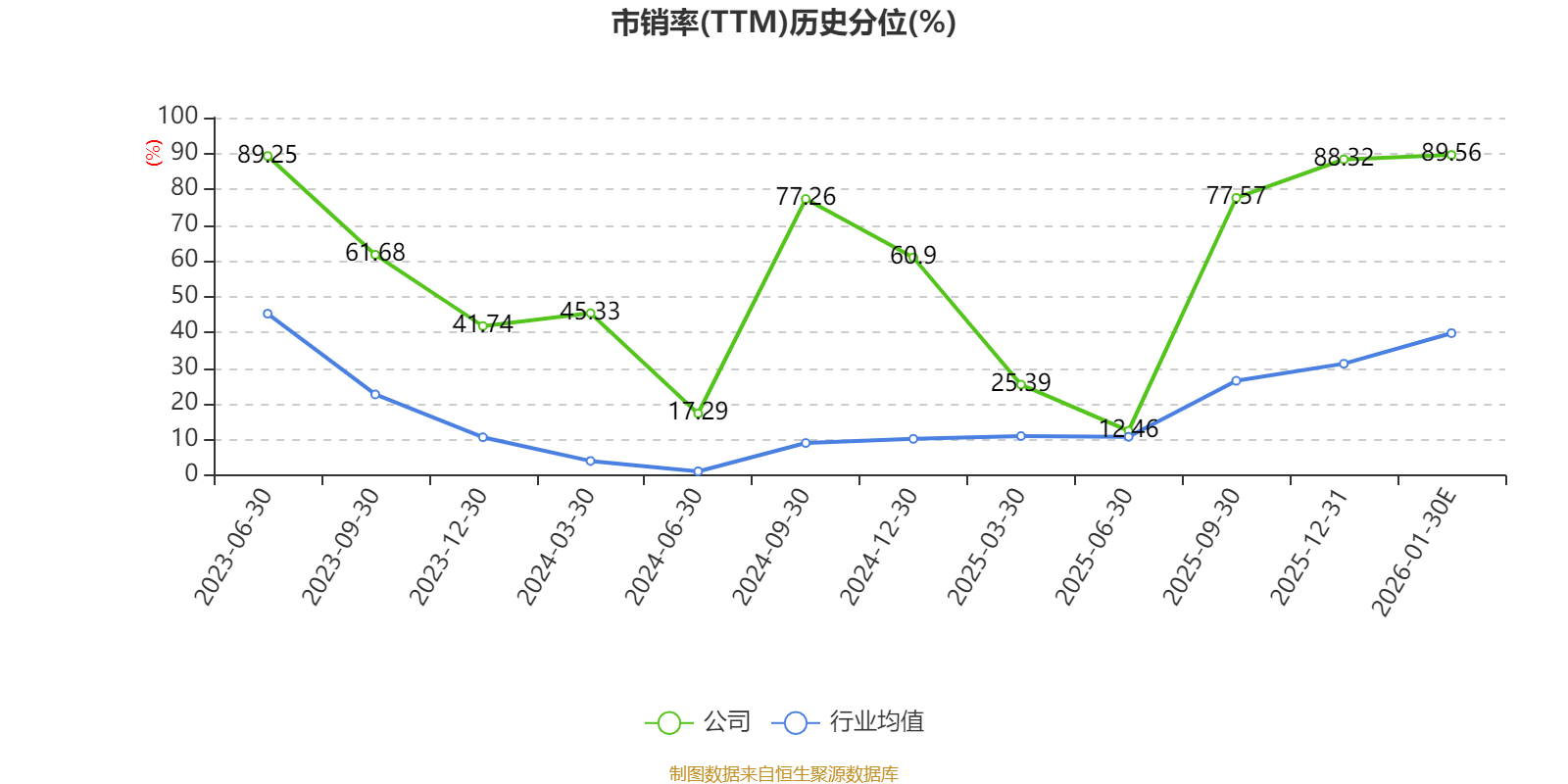

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营TOPCon组件(TOPHiKu/TOPBiHiKu系列)、HJT异质结组件(HiHero系列)、新型建筑光伏一体化(BIPV)系统产品——阳瓦瓦BIPV系统、大型储能产品、大型储能产品、户用储能系统产品、分布式光伏发电系统整体解决方案、逆变器/储能PCS产品、光伏电站提供整体解决方案等。

据公告,公司业绩变动原因为, 2025年,光伏行业整体供需失衡状态仍未缓解,行业继续在底部徘徊,产业链各环节开工率整体下行,叠加国际贸易保护政策以及硅料、银浆等成本大幅上涨,使得光伏行业内企业盈利能力进一步承压。

在光伏行业竞争加剧及外部环境不确定性增加的背景下,公司积极响应和落实国家“反内卷”的号召,在销售策略上坚持“利润第一性”原则,主动优化出货结构与节奏,聚焦高价值区域和长期战略客户,稳步提升在重点市场的份额占比。公司前期大量的储能项目储备和在手合同订单进入收获期,储能业务在市场端的全球化品牌和渠道、一体化解决方案能力和长期服务能力,为公司健康的盈利水平提供了有力支撑。

公司将通过供应链全球化、客户需求导向、重视碳足迹和ESG等方面,承担起更多的社会责任,通过全球跨文化的经营能力,为客户及全球创造价值、分享利益,在逆全球化中坚持全球化;在技术差异化进程中,加大研发投入和科技创新;在储能领域继续巩固领先优势;同时通过全面参与下游端的价值增长,开拓新兴市场和更多的应用场景,实现长期可持续发展。

指标注解:

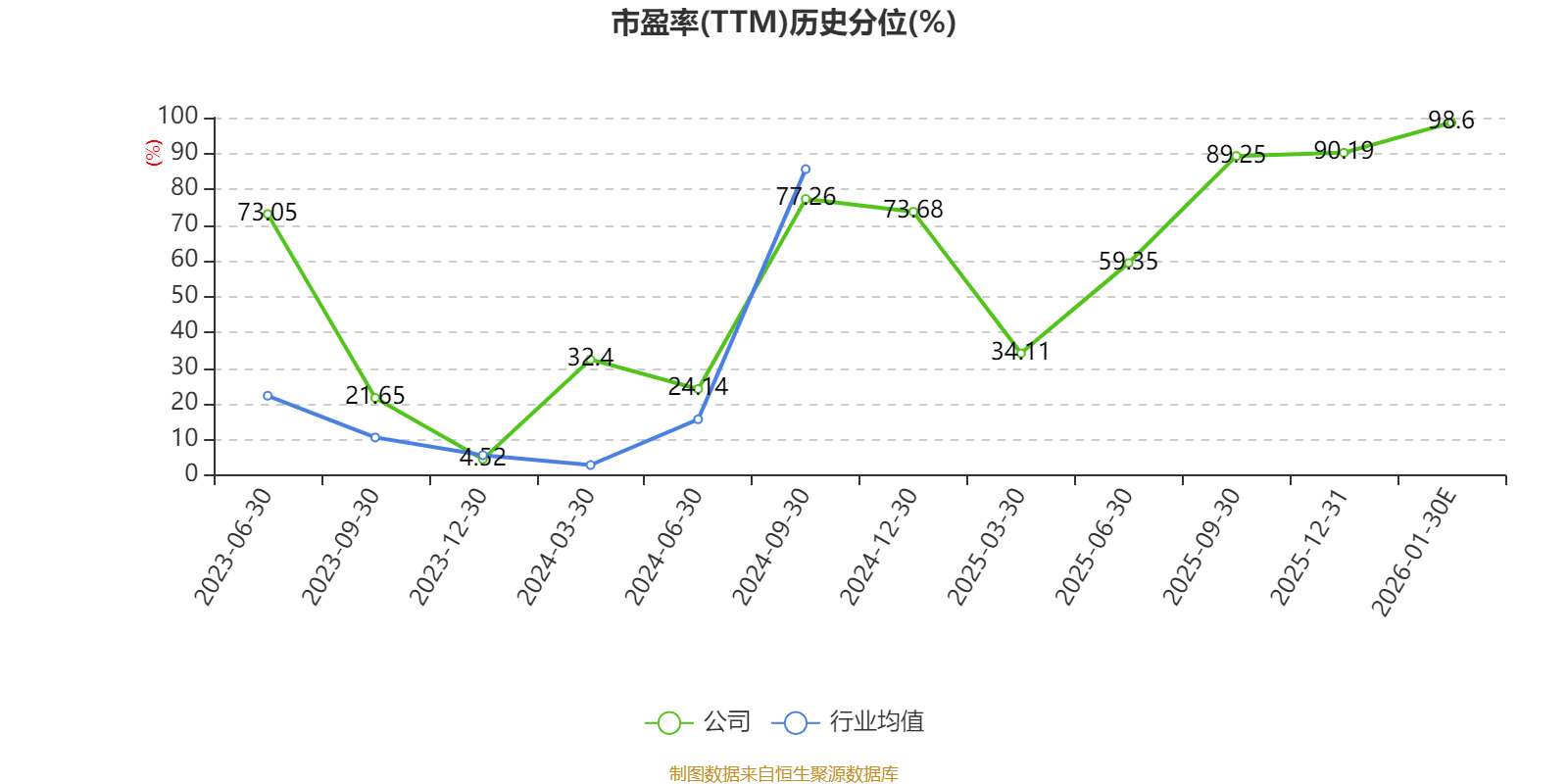

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

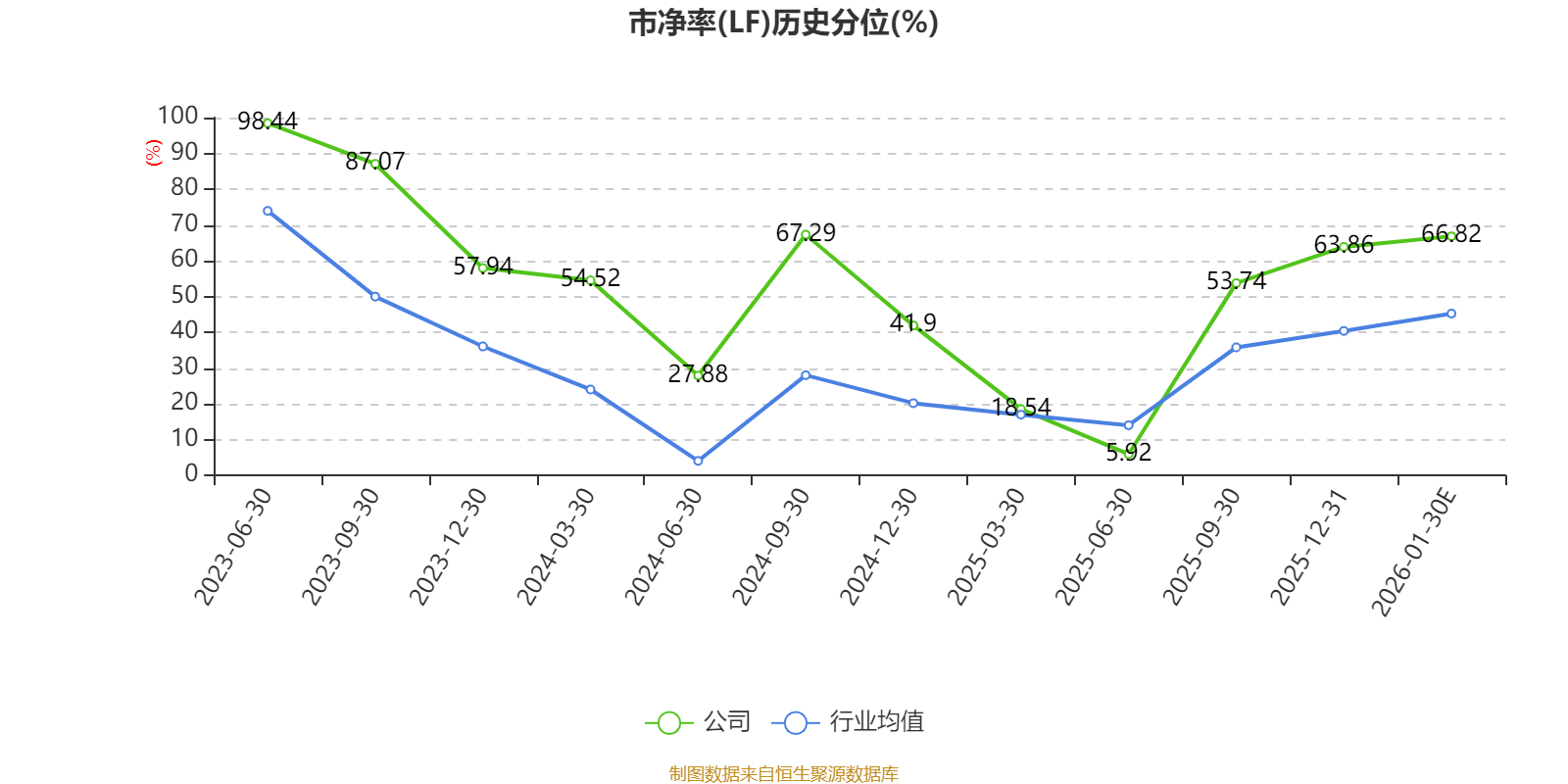

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。