面对地缘政治风险与贸易壁垒,全球光伏巨头阿特斯(688472.SH)联合大股东对美国市场业务进行调整。

11月30日,阿特斯披露公告称,为实现公司在美国市场业务长期参与,保障企业正常经营,降低经营风险,最大程度保护上市公司以及广大中小投资者的利益,公司与控股股东Canadian Solar Inc(注册于加拿大的美股上市公司,以下简称“CSIQ”)针对美国市场业务进行调整。双方新设合资公司M、N,CSIQ持有75.1%股份,公司持有24.9%股份。

时代财经注意到,合资公司的董事会成员均由CSIQ委任并实施实际控制,阿特斯仅作为少数股东按照当地公司法有关规定享有相应法定权益。

12月1日,时代财经以投资者身份致电阿特斯董秘办,相关工作人员表示,“这个(股权比例)是根据法案,也就是美国相关政策做的调整。”

阿特斯曾在今年半年报中详细披露了美国市场的风险。

“由于美国市场对公司主营业务的收入和利润影响很大,而美国目前的关税、制裁、新能源补贴和市场准入等政策法规存在极大的不确定性,公司不排除未来发生相关关税征缴、补缴或损失部分或全部保证金的风险、丧失全部或部分美国境内的制造补贴或产品销售溢价的风险,甚至由于公司销售的产品被认定为不符合美国补贴要求从而导致客户退货乃至索赔的风险。”阿特斯表示。

据阿特斯公告,公司与CSIQ新设的两家合资公司,分别负责不同的业务。

M公司从事美国市场光伏业务,运营美国的光伏电池片和光伏组件工厂。N公司从事美国市场储能业务,运营美国的磷酸铁锂储能电芯、电池包以及直流储能系统等产品的制造工厂。M、N公司将通过租赁阿特斯的部分海外资产开始运营,后续也会考虑新投资产或在合适时机收购资产或引入第三方海外合格投资者。

与此同时,阿特斯计划将在美国以外的3家工厂,包括已建成的8GW海外光伏切片工厂THX1、建设中的3GWh海外储能工厂SSTH和2.9GWh海外电池工厂GNCM,通过股权转让的方式重组,上述3家工厂均供应美国。其中,CSIQ占股75.1%,公司占股24.9%。

时代财经发现,上述3家工厂(标的资产)评估总价约4.69亿元,阿特斯本次股权转让交易金额约3.52亿元。根据评估报告,电池工厂GNCM净资产评估值为3668.91万元、储能工厂SSTH为3.78亿元、切片工厂THX1为5485.99万元。

“针对供应美国市场的海外产能,通过股权转让的方式,公司可以获得一次性股权转让对价,且可以享有后续美国业务24.9%的持续股权收益及回收前期投资。”阿特斯在公告中表示。

前述董秘办工作人员向时代财经指出,“调整是为了应对美国相关法律的要求,(根据)政策上的变化做的调整。调整过后,能够保证A股公司继续参与美国市场并从中获得长期收益,是从更长期的角度去保护A股上市公司利润与投资者权益。”

然而,仅一次性收回前期投资与持有24.9%股权收益,真能让阿特斯充分受益于美国储能市场带来的高增长吗?

瑞银证券2025年11月报告指出,受AIDC算力需求推动,2026年全球储能需求将同比增长40%,其中美国市场因电力基础设施瓶颈,成为增速最快、利润率最高的区域市场之一。

美国加州独立系统运营商CAISO披露的2025年第三季度数据显示,容量电价同比上涨超1美元/kW/月,当前储能项目月均收入稳定在11.2美元~11.8美元/kW区间。美国市场正成为全球储能企业的核心竞争市场。

根据S&P Global Commodity Insights发布的《储能系统集成商报告》,阿特斯储能位列全球储能系统集成商前十,并在海外整体市场及美国、英国、澳大利亚等重点市场均跻身前十。长城证券研报数据显示,截至6月30日,阿特斯包括长期服务协议在内的在手储能系统订单总额约30亿美元。

“合资公司负责美国业务,非美业务还是由A股(公司)独立经营。全球光伏和储能业务都在增长,特别是储能业务有较好增长。美国市场我们仍然能(通过)权益部分保持长期参与。”前述董秘办工作人员表示。

根据半年报,今年上半年阿特斯境外收入为173.22亿元,同期境内收入为37.30亿元。三季报显示,前三季度公司实现营业收入312.70亿元,同比下降8.51%,实现归母净利润9.89亿元,同比下降49.41%。

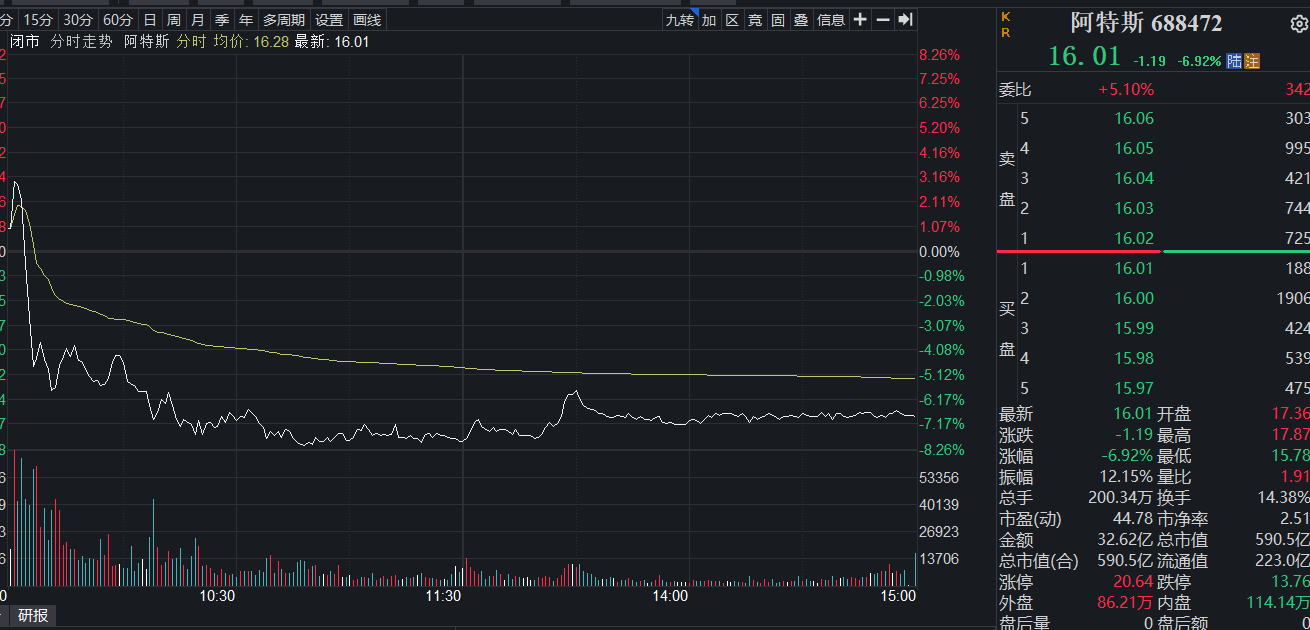

尽管这笔关联交易对阿特斯A股公司的盈利影响仍需后续业绩验证,但市场资金已先行“用脚投票”。

同花顺iFind显示,阿特斯在12月1日早盘略微跳涨后快速下跌,从开盘价17.36元/股一路跌至日内低点15.78元/股。截至12月1日收盘,阿特斯报16.01元/股,跌6.92%,总市值为590.5亿元。