$联芸科技(SH688449)$ 放假,重读一个月前8/26的投资者关系活动上的问答,从近期闪迪、美光等SSD、HBM等存储板块的走势以小见大,基于董事长回复的11个问题,再看看联芸科技过去都做对了些什么:

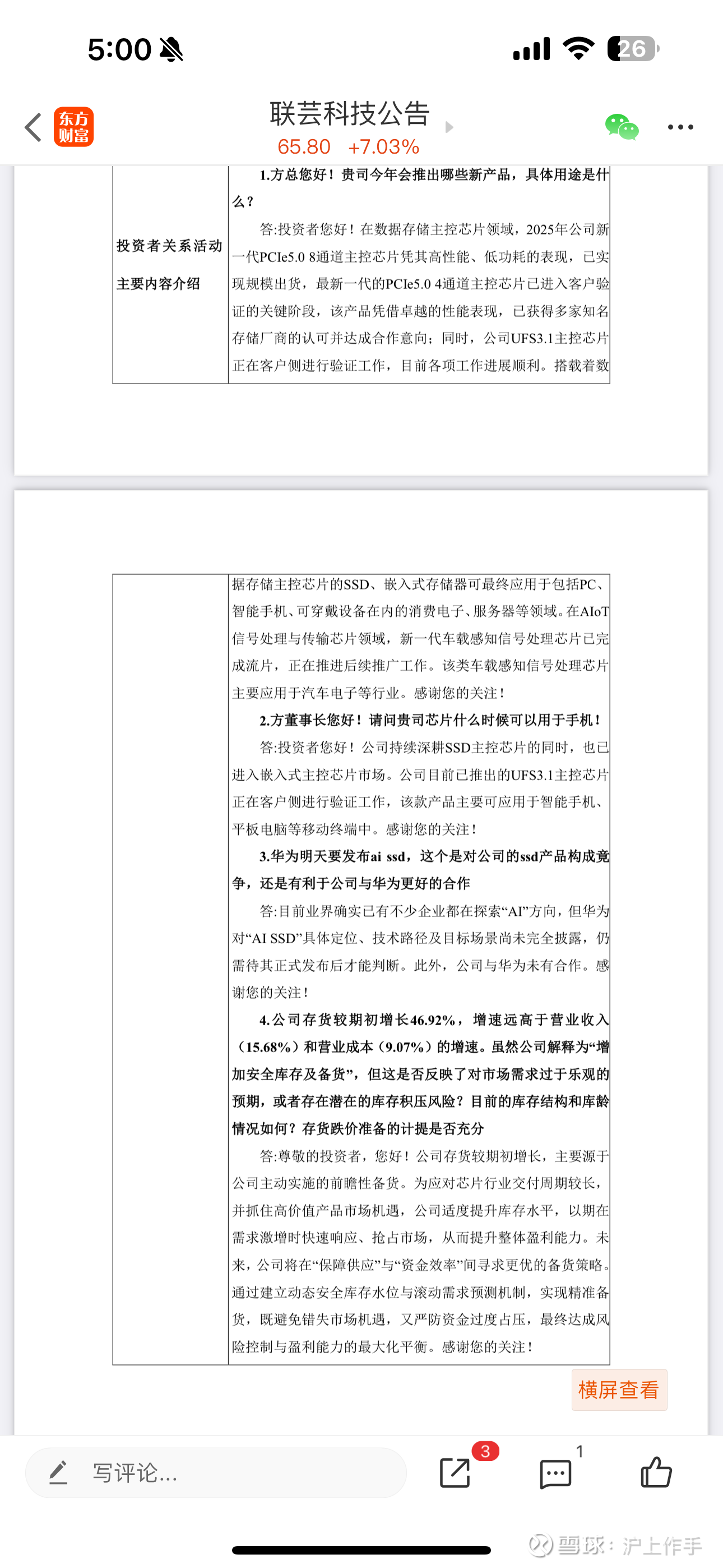

1. 存储主控芯片、AIot信号处理与传输芯片:主要看PCIe5 的厂商适配规模,目前来看,主流都在合作范围内。其次看覆盖的场景是否与AI趋势重合,我理解除了基于GPU云的大模型训练推理服务器外,未来更大的是各类端侧推理的场景,包括AIPC、可穿戴设备、自动驾驶汽车等,而这些所有场景,联芸都覆盖。

2. 技术在迁移,从服务器向端侧覆盖,符合问题1的框架。

3. 华为AI SSD,前段时间有一些对应这个概念的股,虽然联芸没有直接“合作”,但华为的合作方,也是联芸的客户。至于这属不属于与华为合作,就仁者见仁了。

4. 【战略备货】,这一条一个月前没意识到它的意义,但从我在一级的经验来看,这是它过去及未来一段时间能拉开市场身位最重要的一个举措,也说明公司对市场价格周期的理解是深刻的、且在关键时刻是肯下决心备货的。供应链备货,一方面是地缘政治的考量,一方面是对价格周期的判断,我更看重联芸管理层的专业性与决心,这是战略级的举措。

5. 基于战略备货,造成的经营性现金流未回正,并不能掩盖它Q2的高速增长,在Q3年至全年业绩角度来看,将进一步放大优势。

6. 如问题1/2,主要是场景的布局,服务器和新端侧,都是非常正确的,静待开花结果即可。

7. 研发投入是必要的,随着技术迭代和场景的开拓而增长,也是良性的。

8. 汇率差的控制公司或许需要优化,但更重要的是,联芸备货了大量【晶圆】,它与我投资的另一家优秀的AI芯片公司一样的举措,让我很安心。

9. 期待新产品。

10. 如上述所说,基于自身优势产品(存储主控芯片),在AI赛道的场景中去找新的规模机会。

11. 需求不断增长、成熟产品成本更加可控,带来了25H1的收入增长。有理由期待全年的表现。

总的来说,重读这份纪要,我对联芸更加有信心,但至于公司并未像其他公司一样善于“宣传、蹭概念”,我理解因为公司一方面有海外的收入、另一方面国内覆盖了所有主流客户,需要低调行事。

股价的表现上,确实与纯存储股的涨幅有差异。但随着联芸【存储主控芯片】与【其他AI场景端侧芯片】的被认可,我理解,突破70后,会有翻倍的表现。

期待早日站上150,加油~