2月13日晚间,科创板公司智翔金泰(688443)发布关于部分募投项目间资金调整暨新增子项目的公告。

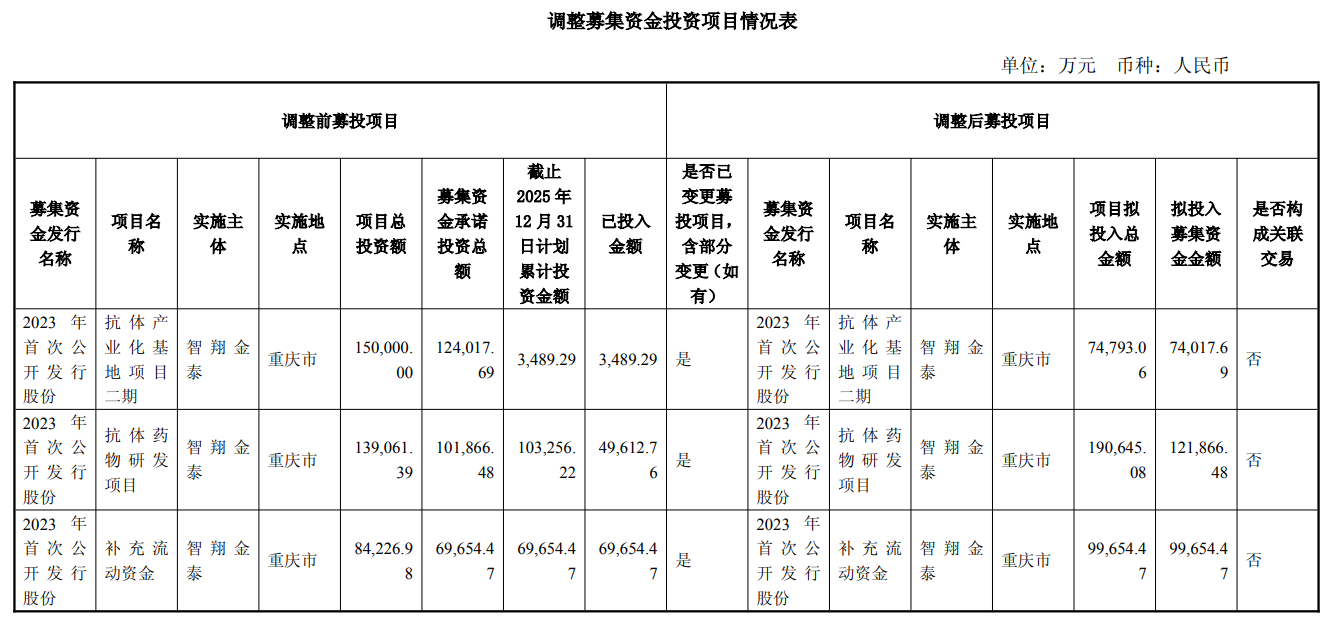

公告称,公司基于产能利用及储备规划的平衡,结合研发加速、商业化拓展等战略实施,拟将“抗体产业化基地项目二期”的部分募集资金调整至“抗体药物研发项目”和“补充流动资金”。其中20,000万元投入“抗体药物研发项目”,在原有的研发项目基础上,新增GR2301、GR2303子项目;30,000万元投入“补充流动资金”,用于早研项目推进、日常经营等。

审议程序方面,公司于2026年2月13日召开第二届董事会第六次会议,审议通过了《关于部分募投项目间资金调整暨新增子项目的议案》,本议案尚需股东会审议。

抗体药物研发新增子项目原因

对于“抗体药物研发项目”新增子项目的原因,公告介绍,经对当前药物研发进展的综合评估,为优化研发布局,提升募集资金使用效率,公司拟对“抗体药物研发项目”子项目适应症进行调整,将GR2301、GR2303项目纳入“抗体药物研发项目”,并将“抗体药物研发项目”的募集资金投资金额由101,866.48万元增至121,866.48万元。

关于GR2301项目,公告称,GR2301注射液是一款由公司自主研发的重组全人源抗IL-15单克隆抗体,用于治疗因IL-15表达失调导致的白癜风等自身免疫性疾病。

公告介绍,白癜风患者人数众多,并发症严重危害健康。据美国皮肤病学会披露,白癜风患者患抑郁症概率高达22%~31%,远高于全球3.1%的平均水平。此外,皮肤缺乏黑色素保护会增强皮肤癌患病风险。全球白癜风患病率约0.50%-2.00%,我国白癜风患病率约为0.18%-0.90%,存在重大未被满足的治疗需求。根据2024版白癜风诊疗指南,现有治疗方式主要以药物治疗+光疗为主,激素药物治疗周期长,不良反应大,外用钙调神经磷酸酶抑制剂可引起或加重局部感染,现有产品治疗效果欠佳,亟待复色率高的创新药填补市场空白。截至本公告披露日,经公开信息查询,全球尚无靶向IL-15的抗体药物获批上市,GR2301注射液已进入I期临床试验阶段,为国产进度最快的用于治疗白癜风的IL-15单克隆抗体。

关于GR2303项目,公告称,GR2303注射液是一款由公司自主研发的重组全人源抗肿瘤坏死因子样配体1A(Tumor Necrosis factor-like ligand 1A,TL1A)单克隆抗体,本品用于治疗炎症性肠病。

公告介绍,炎性肠病包括溃疡性结肠炎和克罗恩病。发病机制仍不清晰,腹泻、腹痛、发热的症状严重到肠穿孔等致命并发症。IBD目前没有治愈疗法,轻-中度CD患者仍以糖皮质激素或传统免疫抑制剂为一线诱导,中-重度活动期的一线生物制剂则以抗-TNF(英夫利西单抗、阿达木单抗)最具优势,因其起效快、黏膜愈合证据充分且长期数据最完整。当抗-TNF疗效不佳、失应答或出现副作用时,临床主要转向维得利珠单抗、乌司奴单抗、利生奇珠单抗或JAK1抑制剂作为二线及后线方案。虽然生物靶向疗法对许多患者有效,但依然有高达30%的患者对初始治疗没有反应,高达40%的患者随着时间的推移反应消失。我国炎症性肠病发病率从1990-2019年由1.45/10万升至3.62/10万,2024年患者数量接近91万人,呈快速增长趋势,存在未被满足的治疗需求。截至本公告披露日,暂无GR2303注射液同靶点药物在国内获批上市,GR2303注射液已进入I期临床试验阶段。

补充流动资金原因分析

对于永久补充流动资金的原因,公告表示有以下方面。

自上市以来,公司对早期研发、临床试验研究、产业化及商业化等多个环节保持高强度资源投入。截至本公告披露日,公司产品管线已取得实质性进展,商业化稳步实施。公司赛立奇单抗注射液的2个适应症已获批上市并纳入国家医保目录,4个产品正处于新药上市审评阶段,2个产品的5个适应症正在开展III期临床试验,其他多个产品处于不同临床研究开发阶段。同时,公司已经组建了一支超400人的具备丰富的创新药和自身免疫领域药品商业化经验的商业化团队。随着赛立奇单抗注射液纳入国家医保目录销售放量,以及其他产品的商业化临近与持续开发,公司面临产品研发和经营发展双重资金压力,公司对资金的需求持续增加。为保障公司日常运营和未来业务发展规划,有必要补充流动资金以提升公司的市场竞争力和抗风险能力。

综合考虑行业发展趋势、财务状况及业务发展规划等因素,公司拟从原“抗体产业化基地项目二期”募集资金中调出30,000万元用于永久补充流动资金。本次补充流动资金将有利于提高募集资金使用效率,优化资源配置,为公司日常生产经营及业务发展提供资金支持,符合公司及全体股东的利益,不存在损害公司及全体股东特别是中小股东利益的情形。

公司提示新药研发两大风险

风险提示方面,公告表示,公司本次实施部分募投项目间资金调整并新增募投项目子项目,是根据当前市场情况、公司最新研发项目进度及时进行的调整,有利于优化研发项目之间的资源配置,提高整体研发效率和资金使用效率,加快推进研发项目进度,符合公司及全体股东的利益。同时,公司也将在新药研发中面临如下风险:

一是研发失败或进度不及预期风险。

临床试验的完成进度取决于研究中心的筛选、伦理审查、遗传资源的审查、研究中心的启动、受试者的招募、临床方案的执行、统计分析、与监管机构沟通等各阶段相关事项的进展,任何政策的变动、临床方案的调整、临床合作机构的调整等都可能对公司在研产品临床试验的如期完成造成不利影响。此外,由于药物研发具有长周期特征,在研发过程中伴随药品审批注册的政策不断发生变化,审评标准的不断提高,同类新产品的不断涌现,公司在研药品在申请上市阶段均可能因各种原因导致无法按照预期时间通过审评审批甚至无法通过审评审批,从而影响公司在研药品实现商业化的进度及预期,对公司业务造成不利后果。

二是市场竞争及药品价格政策调整风险。

近年来,生命科学领域的新产品不断涌现,产品迭代推动了制药工业的前进,也给制药公司带来了竞争压力。公司聚焦于自身免疫性疾病、感染性疾病和肿瘤等治疗领域,若公司药物治疗领域内诞生更具竞争优势的创新药物,公司在研产品可能面临被市场淘汰、失去商业价值的风险,从而对公司的持续盈利能力产生不利影响。同时,受到国家医保价格谈判、带量采购制度等政策或措施的影响,部分药品的终端招标采购价格逐渐下降,各企业竞争日益激烈,公司未来上市药品可能面临药品降价风险,从而对公司未来的产品收入构成一定的潜在负面影响。

2025年最高预亏5.87亿元

公开资料显示,智翔金泰主营业务是抗体药物的研发、生产与销售,公司的主要产品是抗体药物。

最新业绩方面,1月29日,智翔金泰(688443)发布2025年业绩预告,公司预计2025年年度实现营业收入为2.09亿元到2.51亿元,同比增幅为595.96%到733.62%;归母净利润预计为-4.81亿元到-5.87亿元,同比减少26.32%到39.71%;扣除非经常性损益后的归母净利润预计为-5.24亿元到-6.3亿元,同比减少21.62%到34.90%。

至于本期业绩变化的主要原因,预告解释有以下方面:

报告期内,公司营业收入较上年同期实现大幅增长,主要原因系公司首款商业化产品赛立奇单抗注射液(金立希®)销售收入稳步增长,以及确认GR1803注射液授权许可及商业化协议的合同履约义务所对应的授权许可收入。

报告期内,公司坚持源头创新,高效推进各在研项目进度。随着多款产品进入临床研究阶段及核心产品进入关键临床试验阶段,公司对在研项目保持较高水平的研发投入。同时,公司2022年针对核心团队实施的股权激励计划服务期已于2024年届满,2025年度无股份支付费用,因此报告期内的相应费用减少。

在上述因素的综合作用下,公司预计2025年度归属于母公司所有者的净利润及归属于母公司所有者的扣除非经常性损益的净利润均为亏损,但亏损幅度较上年同期显著收窄。

来源:读创财经