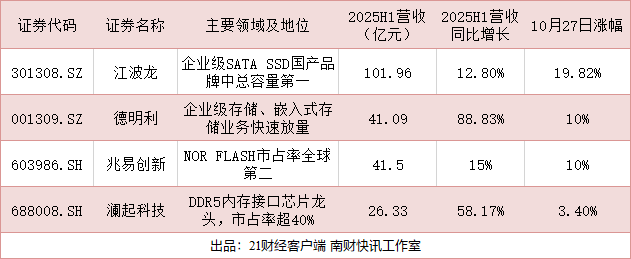

10月27日,存储芯片板块集体上涨,截至收盘,江波龙涨幅19.82%,德明利、兆易创新等涨停,澜起科技、香农新创、雅克科技、同有科技、长传科技跟涨。

具体来看,江波龙2025年上半年企业级存储业务收入同比激增138.66%,达到6.93亿元,其企业级SATA SSD在国产品牌中总容量排名第一;德明利2025年上半年营收同比增长88.83%,其中嵌入式存储业务收入达17亿元,同比大幅增长290.1%,企业级存储产品已进入头部互联网及服务器厂商供应链;兆易创新的SPI NOR Flash全球市场份额达18.5%,位列第二,其产品累计出货量已超过270亿颗,并且其利基型DRAM全球市场份额在2025年上半年提升至1.7%;澜起科技作为全球DDR5内存接口芯片龙头,市占率超过40%。

消息面上,据集邦咨询(TrendForce)发布的市场报告显示,上周现货市场中,DDR4与DDR5颗粒的现货报价涨幅以及NAND Flash各容量价格平均涨幅均达到15%-20%。存储巨头三星电子与SK海力士计划在2025年q4将上调DRAM和NAND闪存价格至最高达30%,并已有客户开始洽谈2-3年期的长期供应协议以应对存储芯片短缺风险。存储产业链相关人士透露,部分原厂的Dram和Flash产品已暂停报价,即使报价,价格有效期也较短,且波动频繁。

湘财证券认为,2025年以来,消费电子延续复苏态势,折叠屏手机新品不断发布,人工智能技术的进步推动AI基建需求维持高景气,同时,AI技术在终端上的落地推动端侧硬件升级,推动端侧SOC、散热材料等零部件赛道景气度高企,看好AI基建、端侧SOC、折叠屏手机供应链、存储产业链的投资机会,维持电子行业“增持”评级。

国金证券表示,虽然上半周部分工厂暂时惜售,等待原厂涨价,但现货买盘仍持续被推升,主要在于Kingston价格调涨且限量出货,再加上市场普遍预期第四季供应将持续偏紧,特别是在终端客户为避免后续价格再度跳涨而提前备货的情况下,现货需求动能更为明显,NANDFlash512GbWafer报价已达5.80美元,TF卡供应端报价持续拉高,建议关注存储芯片涨价受益产业链。