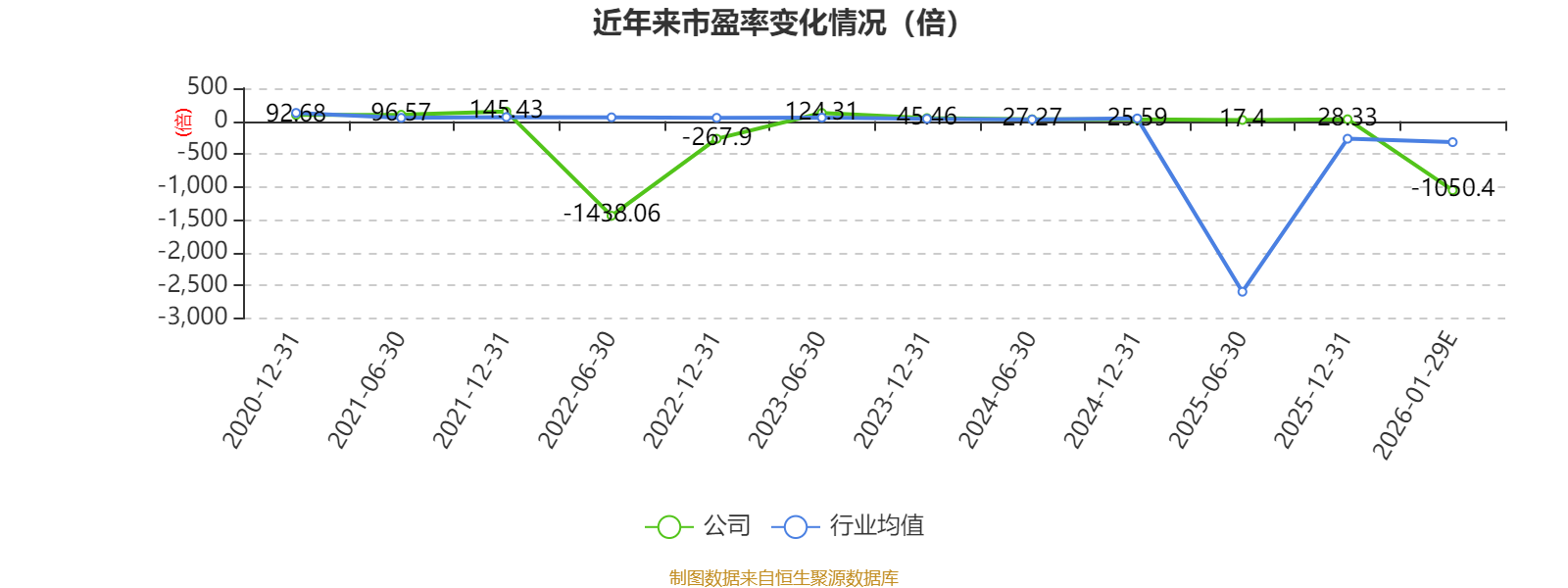

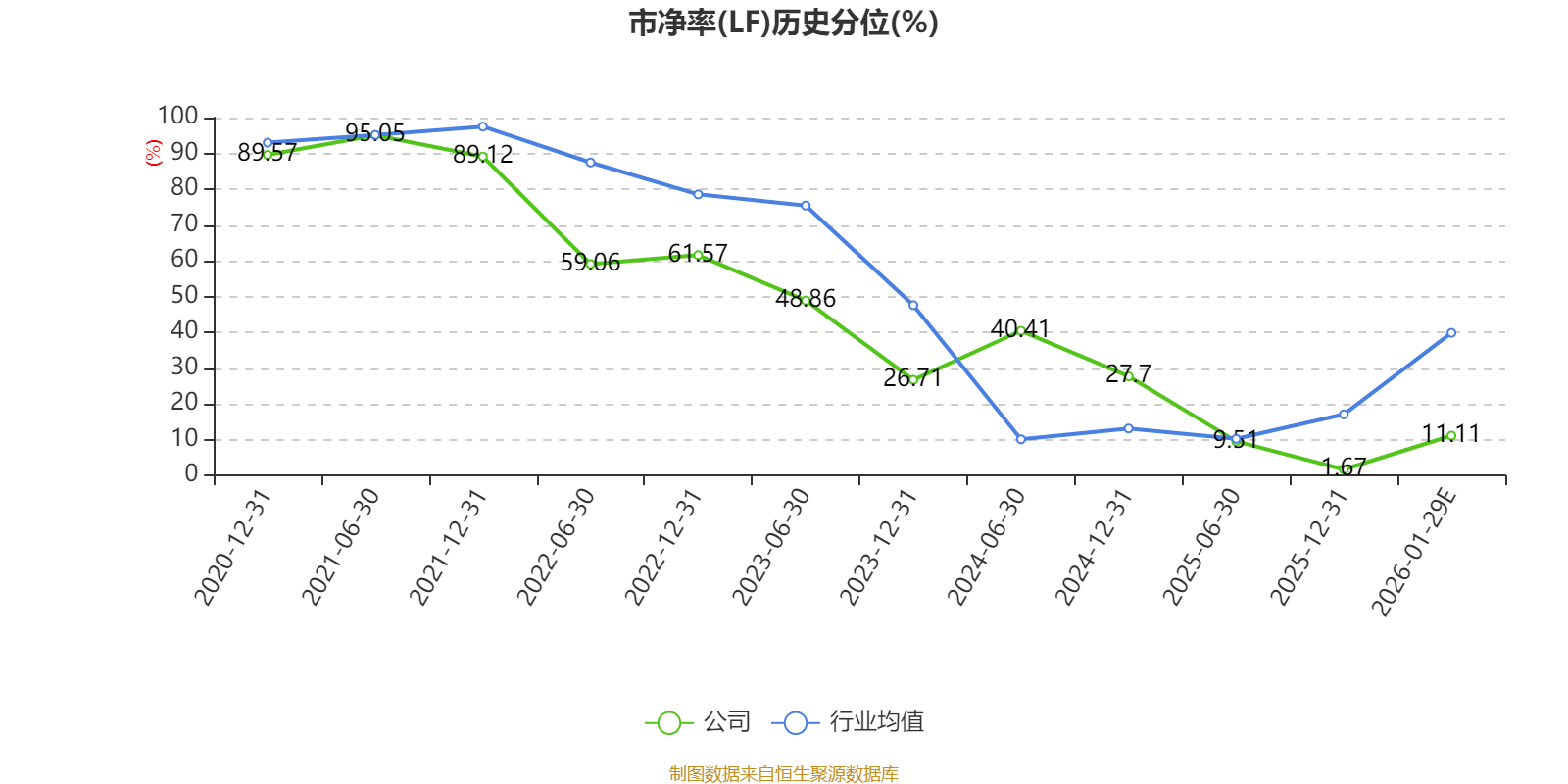

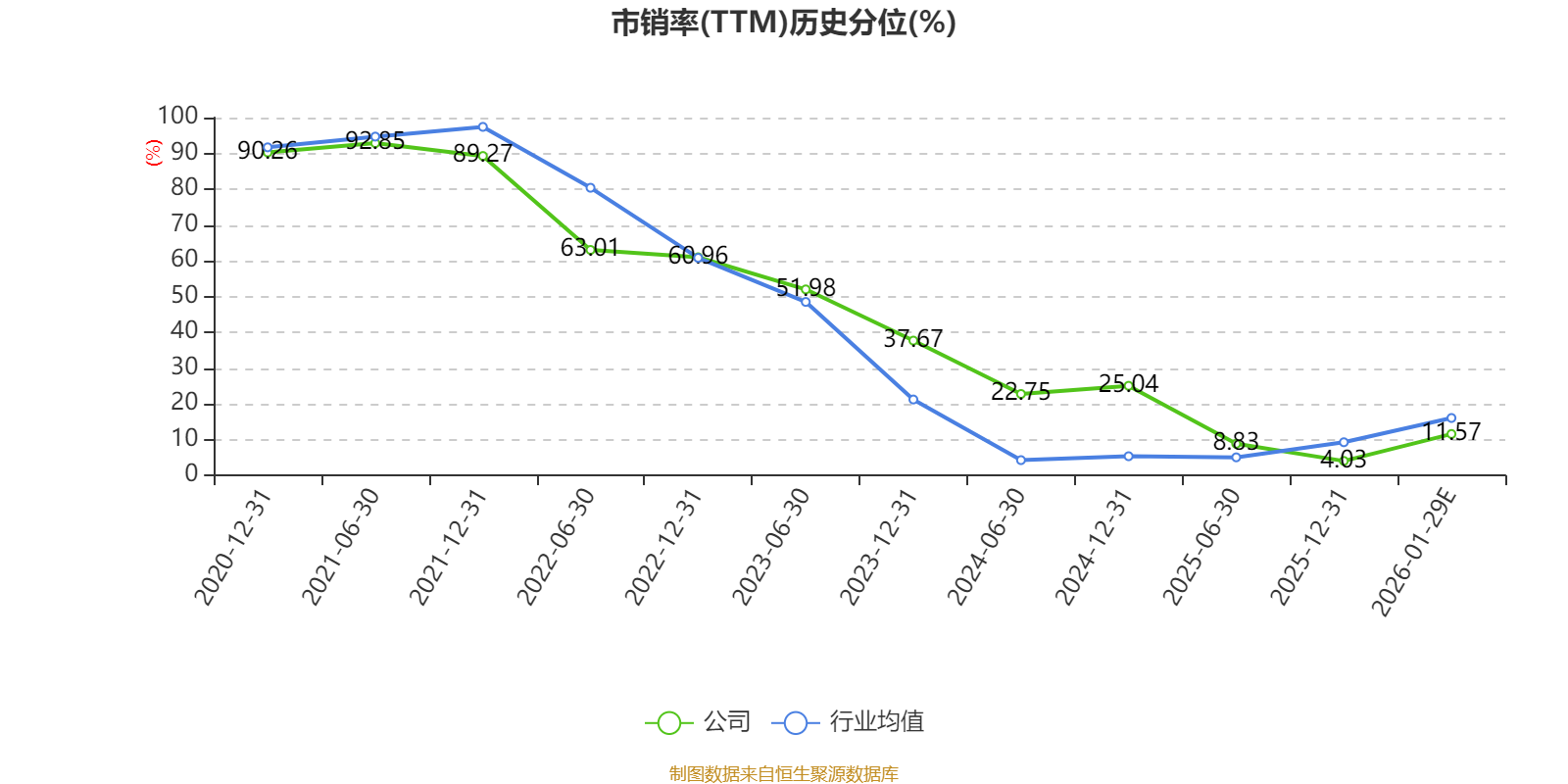

中证智能财讯中信博(688408)1月29日晚间披露2025年度业绩预告,预计2025年归母净利润亏损980万元,上年同期盈利6.32亿元;扣非净利润亏损4380万元,上年同期盈利6.02亿元。以1月29日收盘价计算,中信博目前市盈率(TTM)约为-1050.4倍,市净率(LF)约2.43倍,市销率(TTM)约1.22倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营光伏跟踪支架系统、固定支架系统、柔性支架系统及智能运维相关产品等。

据公告, 2025年度,公司业绩出现较大幅度下滑,主要受上游组件价格波动、市场竞争环境变化、国际经营环境日趋复杂、汇率波动等多重因素叠加影响,具体分析如下:

1、受上游组件价格波动影响,终端电站投资及建设节奏放缓,导致公司营业收入确认延迟与缩减。报告期内,光伏组件价格持续波动,直接影响了下游电站的投资收益测算与建设规划周期,部分客户项目开工及建设进度有所延缓。作为关键辅材供应商,公司产品的交付、验收及收入确认节奏相应延迟,短期内在手订单转化为收入的规模不及预期。

2、国际贸易环境复杂化,海外运营成本与战略投入增加。全球贸易环境日趋复杂,部分光伏主要市场对供应链本土化提出了更高要求。为开拓海外市场、规避贸易壁垒并贴近市场,公司持续推进海外本土化运营战略,在沙特、迪拜、欧洲等重点市场加大业务开拓力度,并在部分地区投资建设本土化产能以更好地服务区域客户。相关市场开拓、团队搭建及产能前期的投入金额较大,使得报告期内期间费用维持在较高水平,对当期利润产生了直接影响。

3、汇率波动对公司利润亦造成一定影响。公司海外业务占比较高,主要以美元等外币进行结算。2025年度下半年,国际外汇市场波动较大,对公司收入及财务费用亦产生了不可忽视的影响,进而对整体利润水平造成了一定的负面影响。

4、行业竞争态势严峻叠加销售产品结构变化,产品毛利率面临下行压力。国内光伏行业调整仍在产能出清阶段,行业竞争态势依然严峻。公司供应国内市场的固定支架产品毛利率下滑幅度较大。同时,固定支架与跟踪支架相比,销售收入占比有所提升。公司整体毛利水平有所下降。

5、为构建长期竞争力与第二增长曲线,报告期内公司持续加大对“跟踪+”“绿电+”等相关业务的战略性投入,旨在开辟新的增长极,以应对主业的周期性波动并提升综合抗风险能力。此类孵化业务目前尚处于技术攻关、市场开拓或产能建设的早期关键阶段,需要持续的前期资源投入,在报告期内尚未形成规模化的收入与利润贡献,对公司当期整体盈利水平产生了一定影响。

综上,2025年度的业绩波动是公司在行业特殊发展阶段,应对外部复杂环境所经历的阶段性挑战。公司管理层对此已进行审慎分析,并正在积极采取包括优化产品结构、深化降本增效、灵活调整市场策略及加强汇率风险管理在内的多项措施,以应对当前挑战,并为未来的可持续发展夯实基础。

截止披露日,公司在手订单共计75.10亿元,其中光伏跟踪支架系统产品64.34亿元,其它10.76亿元。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

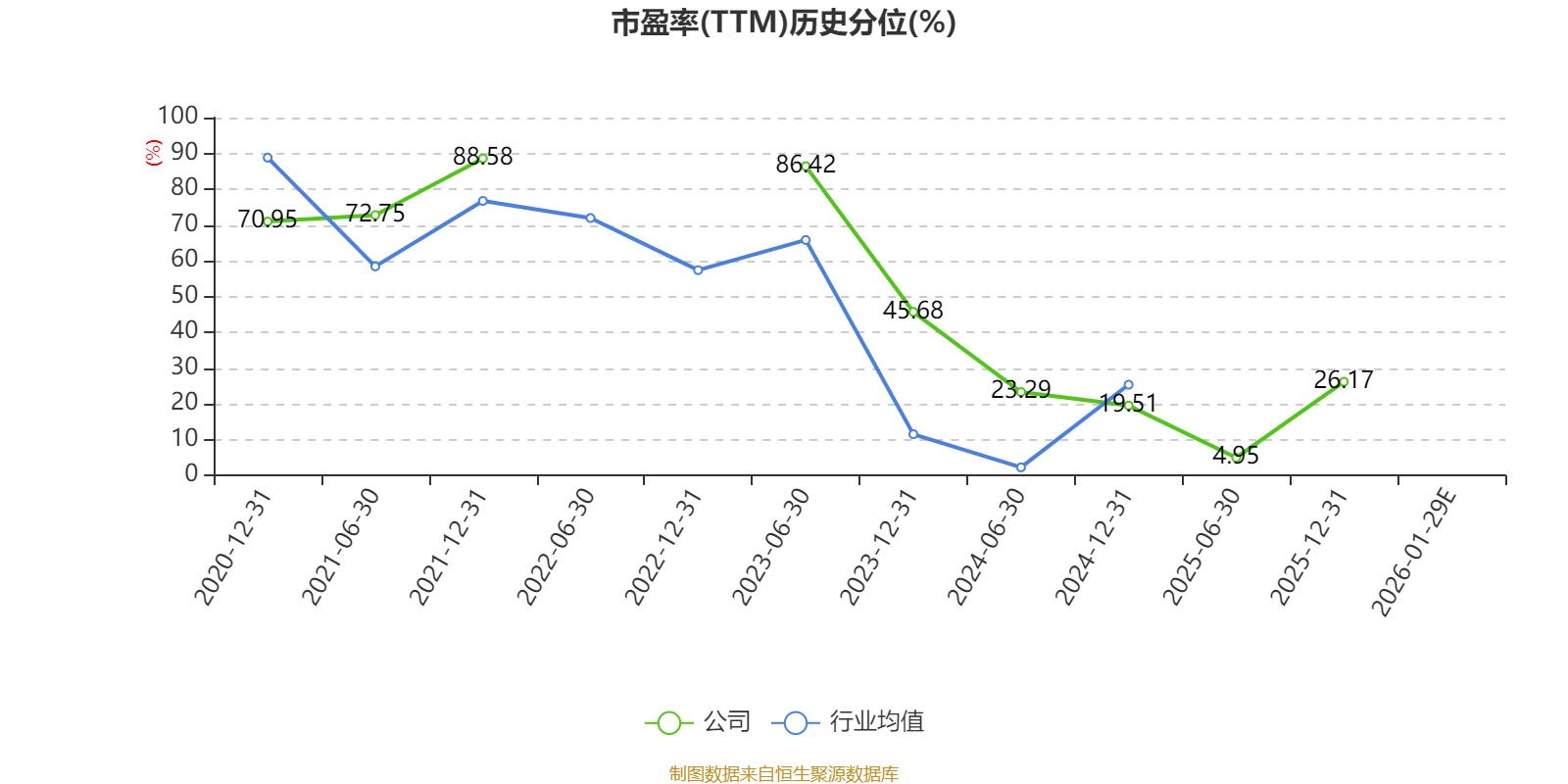

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。