《科创板日报》2月19日讯 今日(2月19日)晚间,昊海生科发布2024年度业绩快报。

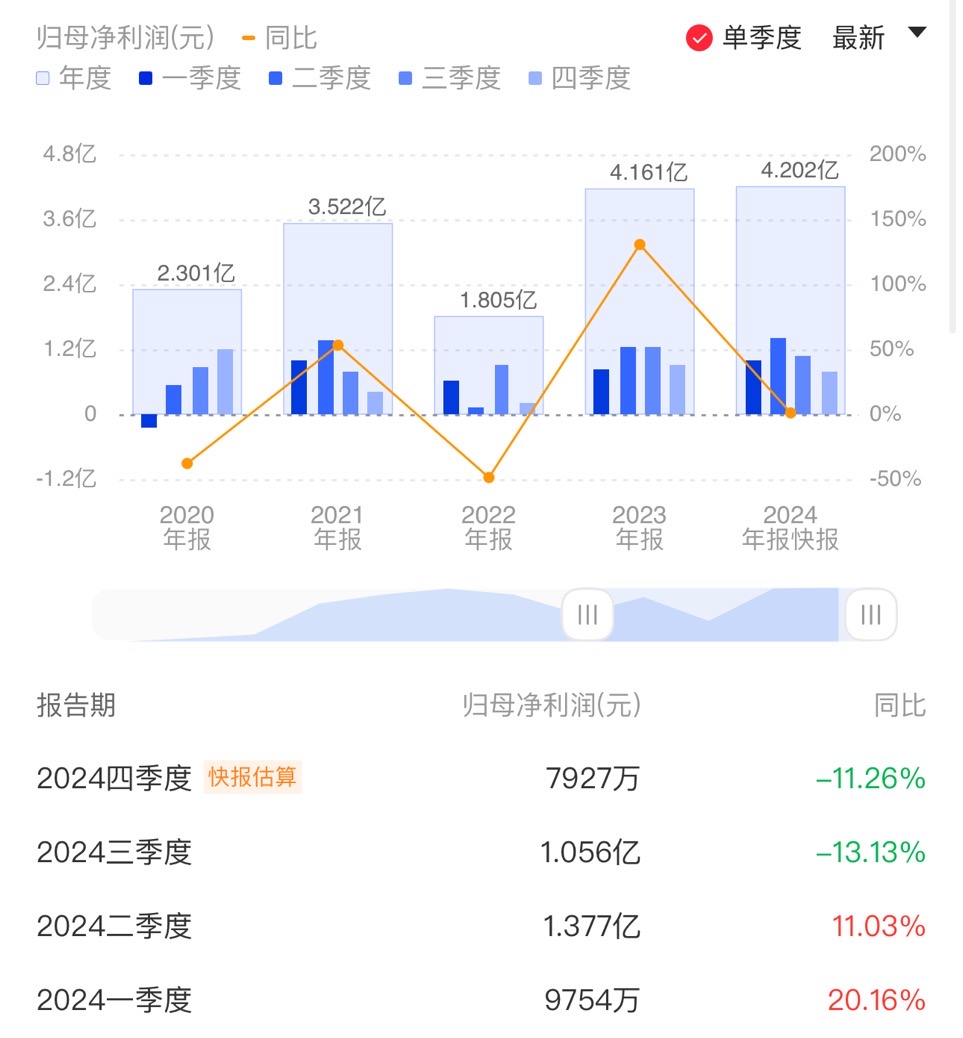

2024年度实现营业总收入26.98亿元,同比增长1.64%;归母净利润4.2亿元,同比微增0.97%;扣非净利润3.81亿元,同比下滑0.57%。

单季度表现方面,昊海生科第四季度实现归母净利润7927万元,同比下降11.26%,环比下降24.93%。

对于业绩表现,昊海生科表示,公司聚焦主营业务发展战略,深耕现有产品市场,通过优化产品结构和提升运营效率,增强盈利能力。同时,公司加大研发投入力度,积极推进技术创新和产品升级。

但相较于2023年的业绩表现,昊海生科2024年净利润增长较为乏力。该公司管理人员也曾于业绩说明会上明确表示,2024年上半年行业处于较为严峻的消费降级过程中。

新品方面,昊海生科第四代玻尿酸“海魅月白”于2024年11月上市,并与全国超20家医美机构签约。据悉,“海魅月白”基于该公司的全球首创有机交联工艺研发,是国内唯一一款使用天然产物赖氨酸作为交联剂的玻尿酸产品,可和其他真皮填充剂胶原蛋白、羟基磷灰石等产品联合使用。

产能方面,据悉该公司“上海昊海生科国际医药研发及产业化项目”部分已投入使用。昊海生科方面表示,随着工程计划有序推进,玻尿酸等业务的产能将得到逐步释放。

与昊海生科同为“医美三剑客”之一的华熙生物迎来了业绩阵痛期。据其1月底披露的业绩预告,该公司2024年预计实现归母净利润1.46亿元至1.75亿元,同比骤降70.47%至75.36%。爱美客暂未披露2024年整体业绩情况,但其第三季度营收、净利润呈环比下降趋势,同比也仅微增1.1%、2.13%。

回看整个2024年,医美行业不再是“暴利”、“高增长”的代名词,行业整体增速大幅放缓,相关公司股价也大幅回落。与此同时,下游机构大打“价格战”,为拓客引流,直播间各类医美项目频现低价。

“价格竞争比较激烈,直播和大促低价引流来的‘羊毛党’比较多,现在消费者粘性很难‘做’。”一位医美机构从业人士在接受《科创板日报》记者采访时表示,“另外,现在玻尿酸产品也多,同质化竞争严重。”

由于玻尿酸赛道竞争饱和,多家医美公司也将目光转向了重组胶原蛋白、肉毒素等产品。昊海生科方面表示,在医美发展战略方面,公司坚持全产品线、全产业链参与。从产品管线来看,公司产品覆盖肉毒毒素、玻尿酸、羟基磷灰石、医用交联几丁糖凝胶、胶原蛋白等。