从华熙生物(SH688363)与巨子生物(HK02367)在重组胶原蛋白领域的专利厮杀,到爱美客(SZ300896)与江苏吴中(SH600200,目前证券简称*ST苏吴)的代理权争夺,再到新氧甩出童颜针低价牌,纵观2025年下半年,国内医美市场硝烟味愈发浓烈。

从市场规模看,中国医美产业的地位与10年前相比已不再“边缘”,但在去年,“互联网医美第一股”新氧的董事长金星喊出,中国医美机构数量太少,轻医美的均价太高,消费者远未实现“医美自由”。另据公开资料,国内医美产品的渗透率也远不及欧美等成熟市场。

随着利润被压缩,出海成为头部企业共同的默契。10月13日,四环医药宣布投资入股往日合作伙伴——瑞士水光针公司Suisselle,成为继爱美客、华熙生物、昊海生科(SH688366)等龙头公司之后,又一布局欧洲市场的中国医美产品厂家。

可是,全球医美市场容易闯吗?

图片来源:公告截图

从价格争到代理权三大热门赛道都在激烈竞争

2025年,医美“爱好者”都能感觉到,医美越来越便宜了。其中一条出圈的新闻是,新氧在9月下旬推出的童颜针“奇迹童颜3.0”定价2999元,将国内童颜针的价格首次拉到3000元以下。

自今年4月以来,新氧先后上线了“奇迹童颜”1.0版本2.0版本,定价分别为4999元、5999元,较两家材料商建议的终端定价——1.68万元和1.88万元,打了个三折。这引发了上游医美材料商的不满,“普丽妍”“圣博玛”先后向新氧发函,要求下架相关产品。

华熙生物和巨子生物的争执更加剧烈。5月,华熙生物在官方微信公众号发文斥责市场上的“透明质酸过时”言论和吹捧重组胶原蛋白的行为。被华熙生物“点名”的10篇研报几乎都提到了被称为“重组胶原蛋白第一股”的巨子生物。

6月,华熙生物公开发文声援曾质疑巨子生物的美妆博主,文章中出现“如果你们想要一个‘商战’,那一定会得到一个真正的‘商战’”等较为激烈的措辞。

爱美客曾被称作“医美茅台”,其子公司近期也陷入纠纷。今年9月,爱美客宣布正式完成对韩国REGEN公司控股权的收购,7月,REGEN 向达透医疗器械(上海)有限公司(江苏吴中的孙公司,下简称达透公司)发送《解约函》,要求解除其与达透医疗关于“AestheFill(艾塑菲)”产品的在华独家经销协议。而达透公司就此纠纷事宜向深圳国际仲裁院提起仲裁申请,之后,REGEN公司就其与达透公司之间的经销合同纠纷事宜又提出仲裁反请求。

值得注意的是,水光针为第一代医美产品,核心成分通常是透明质酸钠;童颜针是第二代医美产品,作为其主要成分的PLLA(聚左旋乳酸)通过刺激人体自身胶原蛋白再生实现皮肤状态改善,属于再生类注射产品;重组胶原蛋白即重组人源化胶原蛋白,是更新一代的医美材料,其通过基因工程技术制备。

头部公司围绕三大热门品类的竞争已近乎“贴身肉搏”,这源于国内产品增多、竞争加剧。据《每日经济新闻》记者统计,今年以来,国内至少有6款水光针产品获批。而截至9月,国内获批的童颜针产品已达9款,核心成分均围绕 PLLA、PDLLA(聚消旋乳酸)等展开,它们作用机理已趋同。

头部企业业绩普遍承压,行业进入“减利时代”

“重组胶原蛋白、童颜针、水光针等产品市场竞争加剧,是上游产品不断丰富、越来越多品牌玩家入局后,市场竞争体系重构的结果,也是行业从‘注册证竞争’向市场化竞争过渡的必经过程。”

10月15日,新氧创始人、董事长兼CEO金星在接受《每日经济新闻》采访时表示,当前,追求优质好价的消费者越来越多,市场竞争自然加剧,但这不会成为长期主流趋势,行业最终会像韩国市场那样,从价格比拼转向“产品+服务+技术”的综合竞争,形成低、中、高价位的产品梯队。他预测,过去那种单纯依赖“首款”“独家”概念获得市场优势的情况,今后可能会很难再现。

去年11月,金星在一场行业大会上提供了一组数字:在韩国,光首尔一座城市就有超过2000家医美机构,轻医美的平均价格只有一个大学毕业生月薪的1/20。相比之下,中国的医美消费者还远未实现“医美自由”。金星对当前市场的判断是,重构的市场竞争体系叠加持续升温的理性消费趋势,将加速“平价医美”时代的到来。

对于上游产品厂商,这必然意味着业绩阵痛,而这一点在头部公司的业绩上已经有所体现。

比如,今年上半年,爱美客的营收与归母净利润均同比出现显著下滑,同比降幅分别达到21.59%和29.57%,这样的上半年业绩情况是公司自2020年上市以来首次出现。而且,以“嗨体”为代表的溶液类注射产品、以“濡白天使”为代表的凝胶类注射产品的营收均同比下降,降幅均超过20%。

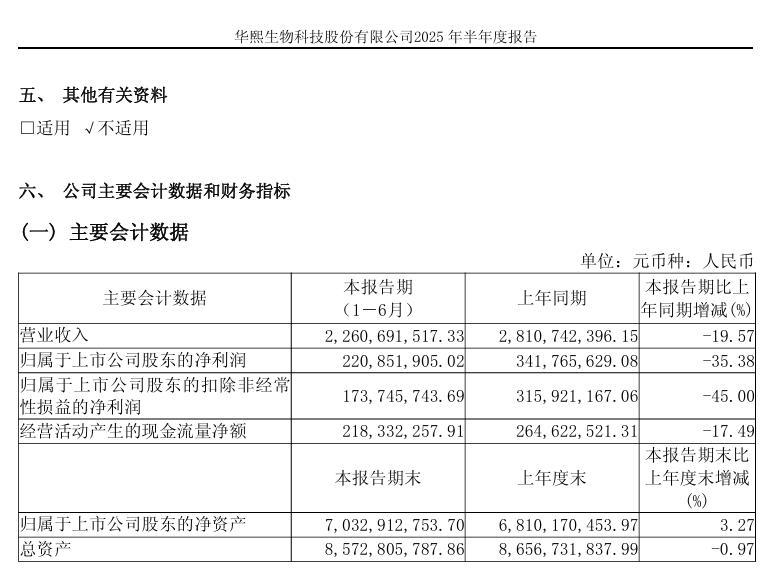

华熙生物的年度业绩则已连续下滑两年(2023年、2024年),今年上半年,公司的营业收入和净利润分别同比下滑19.57%和35.38%,其中收入占比超四成的皮肤科学创新转化业务收入下滑33.97%,皮肤类医疗产品(医美业务)收入同比下滑1.8%。

图片来源:华熙生物公告截图

同时,最近几年开始布局医美业务的后来者们,正迅猛地争夺医美蛋糕。以四环医药为例,今年上半年,公司医美业务增势迅猛,上半年收入达5.85亿元,同比增长81.3%,对应分部的净利润约3.10亿元,同比增长215.3%。

中国医美企业多以入股方式出海,市场蓝海在哪里?

对于中国市场,医美是个舶来品,但当国内市场竞争日渐激烈时,出海又逐渐成为医美企业共同的默契。

目前,已出海布局的国内医美企业包括爱美客、昊海生科、华东医药(SZ000963)、四环医药等。不同于创新药领域的BD(商务拓展)出海,国内医美企业的产品矩阵尚待丰富,对外授权转让很少。因此这些公司的出海方式基本为:通过收购或投资入股海外公司,引入进口医美产品,再反向通过对方已有销售渠道,将自研医美产品推向海外市场。

但是,全球医美市场容易闯吗?金星认为,医美还是一个非常新兴的行业,从全球范围来看,行业还处于一个高速增长、方兴未艾的阶段。

当然中国企业出海需要注意合规、文化、供应链、信任等多重风险。金星就此归纳了几点风险:不同国家和地区对医美产品的审批标准、注册流程差异极大,若未充分适应可能面临产品下架风险;海外消费者对医美服务的需求点不同,若照搬国内“重营销、高定价”的模式易引发排斥;海外物流周期长、仓储成本高,且当地成熟渠道多被本土品牌占据,自建渠道投入大、回报周期长,依赖代理又可能失去定价权与品牌控制权;最后,海外市场已有深耕多年的知名品牌,中国出海企业作为市场后来者,或将面临挑战,而一旦出现服务纠纷,可能对品牌口碑造成影响。

美呗联合创始人张杰认为,海外市场的竞争激烈程度取决于中国企业锁定哪个市场领域进行拓展,西欧、美国等高端市场确实属于红海,但企业可以绕开红海,开拓蓝海。他举例说,目前东南亚、中东、拉美、东欧等新兴市场的医美消费正处于快速增长期,当地对性价比高、功能多样的产品需求旺盛,与许多中国产品的定位契合。

金星也谈起不同地域医美市场的成熟度不同。他以水光针品类为例说道,韩国作为水光针普及度极高的市场,不仅有本土品牌形成的成熟竞争格局,还采用“产品+注射服务”拆分计价的精细化运营模式。他分析说,注射费需要另计,那消费者会更注重医生技术与个性化方案,因此,新进入者需突破既有市场认知与服务壁垒。

张杰认为,中国企业出海的机会体现在产品、方案、国内医生的注射法与手术技术的领先等方面。据他观察,目前中国企业正在努力摆脱“低价”标签,通过技术构建壁垒,在再生材料、PDRN(多聚脱氧核糖核苷酸,该类产品又称“三文鱼针”)、重组胶原蛋白等生物活性材料上重点布局。例如,江苏吴中等超过20家企业正在研发PDRN相关产品,争夺国内首批三类医疗器械资质。