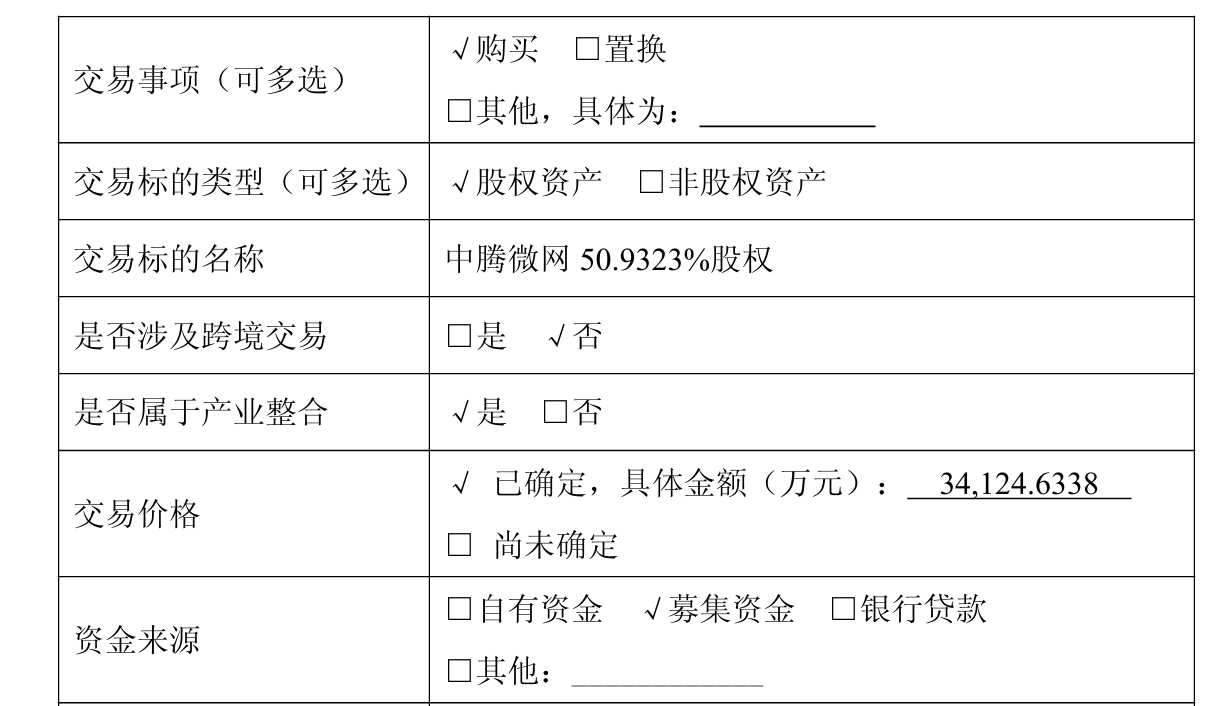

1月14日晚间,宏力达(688330)发布公告称,公司拟使用超募资金3.41亿元收购中腾微网50.93%股权。交易完成后,公司将合计持有中腾微网60%股权,中腾微网将被纳入公司合并报表范围。

宏力达表示,本次交易不构成关联交易,亦不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

公告显示,根据北京中企华资产评估有限责任公司出具的资产评估报告,最终评估采用收益法。截至评估基准日(2025年9月30日),中腾微网股东全部权益价值的评估结果较合并报表口径归属于母公司所有者权益增值率为434.14%;较中腾微网母公司报表所有者权益,增值率为475.69%。

中腾微网的股东全部权益评估值为6.81亿元。参考上述评估值,经交易各方友好协商后确认,中腾微网的股东全部权益作价为6.7亿元。

宏力达坦言,标的公司整体估值相对账面净资产存在较大幅度的增值,标的公司存在因市场拓展不利、管理不当进而导致经营成果低于评估盈利预测的风险。

据介绍,中腾微网是一家专业从事新能源微电网、离网业务的高新技术企业,业务范围主要涉及技术研发、产品销售、项目开发、系统设计、系统集成、建设运维等多个领域,符合科创板定位。

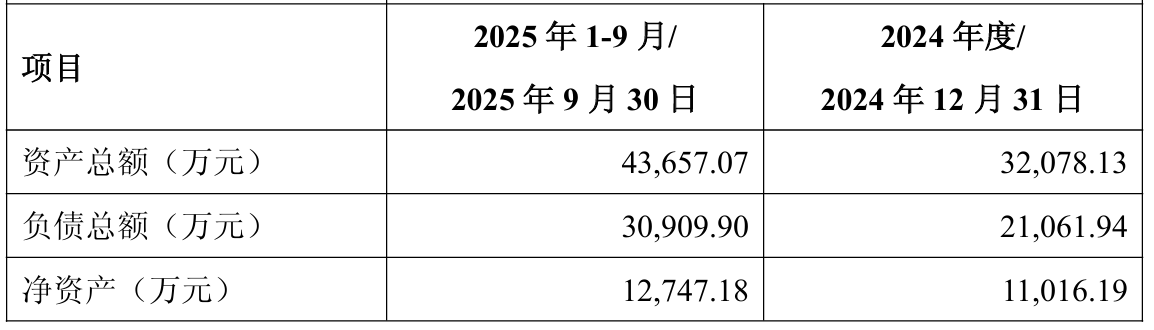

值得一提的是,中腾微网去年刚实现大幅扭亏,但资产负债率同步攀升。2024年和2025年前三季度,其归母净利润分别为-280.75万元、115.91万元。截至2025年三季度末,该公司负债总额升至3.09亿元,资产负债率达70.78%,较2024年末的65.65%明显上升。

宏力达强调,本次交易不涉及债权债务转移,原由中腾微网承担的债权债务在本次交易后仍由中腾微网享有和承担,中腾微网存续期间已签订的全部合同及协议在本次交易后仍由其继续履行。

对公司的影响方面,宏力达展望,本次收购也将为公司拓展新的盈利增长点,预期对公司未来整体盈利能力产生积极促进作用。主要交易对方对标的公司未来业绩进行了承诺,若业绩达成,本次交易不会对公司及公司财务状况、经营成果产生重大不利影响。

宏力达提示,本次交易价格预计将高于中腾微网可辨认净资产的公允价值,从而形成较大规模的商誉,若标的公司因业务进展不及预期、行业竞争加剧、宏观经济下行等因素导致经营及盈利状况未达预期,则存在商誉减值的风险,将对公司未来的当期损益造成不利影响。

资料显示,上海宏力达信息技术股份有限公司于2020年10月15日上市,公司的主营业务是智能配电网的技术、设备的创新和研发。公司的主要产品是智能柱上开关、故障指示器、线路状态智能分析装置、智能环网柜。

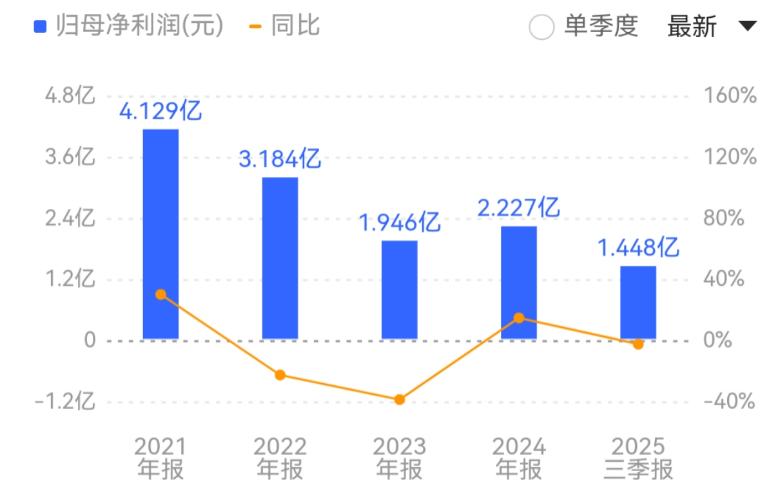

2025年前三季度,宏力达营收净利双双下滑,公司实现营业收入约4.75亿元,同比下降31.96%;归母净利润约1.45亿元,同比下降2.68%。拉长时间轴线看,公司近年业绩波动显著,2021年至2024年净利分别同比变动29.76%、-22.87%、-38.89%和14.46%。

二级市场上,截至1月14日收盘,宏力达上涨7.01%报42.91元/股,总市值约60.07亿元,近一年来公司股价累计上涨超七成。