2025年11月25日,欧林生物(688319)正式向香港联交所递交了H股上市申请,这距离它在科创板上市仅过去四年时间。

欧林生物由樊绍文与女儿樊钒共同管理。父亲早年在中国医学科学院输血研究所工作,女儿则专攻商业管理领域。

在这个看似平稳的企业传承故事背后,欧林生物正面临着严峻考验。公司手握可能填补全球空白的“超级细菌”疫苗,却同时深陷应收账款高企、经营性现金流持续为负的财务困境。

“父女档”创业:年入6亿,但回款要等一年

樊绍文的职业生涯始于1976年,他在中国医学科学院输血研究所的工作经历,为日后在生物医药领域的创业奠定了基础。在创立欧林生物前,他已在医药行业积累多年经验。2009年,56岁的樊绍文选择人用疫苗作为创业方向,欧林生物由此成立。

樊钒的求学经历则与生物医药并无直接交集。她本科学习酒店管理,硕士攻读商业管理,还拥有西南政法大学博士学位。加入欧林生物时,她从行政和人力岗位起步,成为公司早期员工之一。

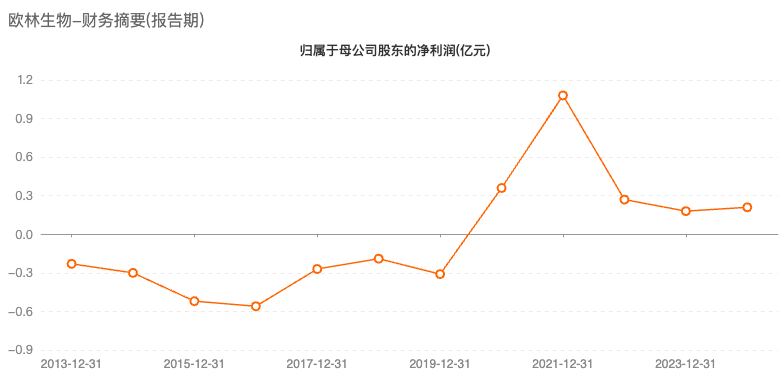

回顾欧林生物历史,《财中社》注意到其业绩经历了明显的起伏,从连年亏损到上市巅峰,再到业绩调整。

早期的欧林生物曾经历艰难岁月。从2013年至2016年,公司持续处于亏损状态,营业收入微薄而营业利润始终为负。2013年公司营业收入50万元,营业利润为-2370万元。

经过多年的研发投入和市场开拓,公司业绩逐渐改善。2021年成为欧林生物的高光时刻,当年公司实现营业收入4.87亿元,同比增长52.23%;归母净利润约为1.11亿元,同比增长206.18%。这一年,公司成功登陆科创板,募集资金净额3.59亿元。

然而,上市后的欧林生物却出现了业绩变脸。2022年和2023年,公司净利润持续下滑,2022年净利润同比下降75.38%。2023年,公司营业收入为4.96亿元,同比下降9.38%;归母净利润为1756万元,同比下降33.94%。

直到2024年,公司业绩才有所回升,全年实现营业收入5.89亿元,同比增长18.69%;实现归母净利润2076万元,同比增长18.24%。但这一净利润水平仍未能恢复到2021年的高点。

从盈利质量看,公司的盈利能力明显下滑。销售净利润率从2021年的22.16%降至2024年的2.67%,显示出公司虽然营收增长,但盈利能力大不如前。

《财中社》注意到,公司在2025年上半年实现了归母净利润1320万元,同比扭亏为盈。然而,揭开这些表面数据,欧林生物的财务隐患令人担忧。

截至2024年末,公司应收账款高达5.66亿元,占当期流动资产的62.37%。到2025年三季度末,这一数字进一步攀升至6.65亿元,同比增长25.84%。

更直观的对比是,2024年公司全年营收5.89亿元,而应收账款期末余额就达到了5.66亿元,近一年的收入都以“白条”的形式存在。

招股书显示,2025年上半年的平均贸易应收款项周转天数高达385天。虽然客户主要是各地疾控中心,发生坏账的风险相对较低,但长达一年以上的平均回款周期极大地占用了公司的营运资金。

单一产品依赖,押注“超级疫苗”

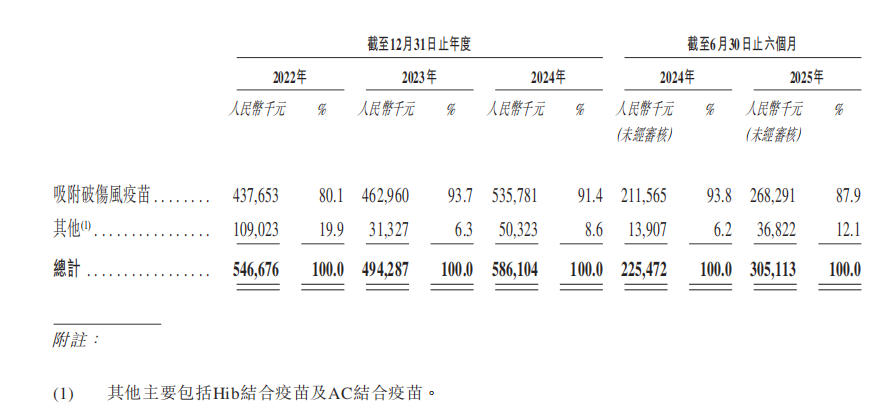

欧林生物目前的主要收入来源于三款已上市销售的疫苗产品:吸附破伤风疫苗、Hib结合疫苗和AC结合疫苗。其中,吸附破伤风疫苗是主要的收入来源,2024年及2025年上半年分别贡献了公司约91.4%和87.9%的收入。《财中社》注意到,这款疫苗的毛利率近年始终保持在95%左右。

为了维持破伤风疫苗的市场地位,欧林生物支出了相当的销售成本。2024年,公司销售费用达3.03亿元,占营收比例超过51%。

其中,仅 “促销服务费”一项就达到了2.53亿元。这意味着公司每获得100元收入,就有超过40元用于销售推广。

到了2025年上半年,销售费用依然达到1.45亿元,同比增长41.29%。这种销售驱动的模式,虽然支撑了当前产品的市场地位,但也对利润空间形成了挤压。

面对现有业务的挑战,欧林生物将未来的发展押注在创新疫苗的研发上。这也是公司寻求赴港上市融资的核心原因。

目前,公司研发管线的重点,是重组金黄色葡萄球菌疫苗(rFSAV)。金黄色葡萄球菌是一种引起医院感染的严重耐药致病菌,每年导致全球逾110万人死亡。目前,全球范围内均未有成功获批上市的金葡菌疫苗。

欧林生物与中国人民解放军陆军军医大学合作研发的rFSAV,目前已完成III期临床试验所有受试者入组工作。这是国际上唯一进入Ⅲ期临床试验的同类疫苗,研发进度处于全球前列。

这款疫苗的III期临床试验采用多中心、随机、双盲、安慰剂对照研究方案,在全国60余家临床中心同步开展。如果进展顺利,预计2025年年底揭盲,2026年年初读出数据。

资金需求:A股定增终止转战港股

研发创新疫苗需要持续的资金投入,而欧林生物目前的现金流状况难以满足这一需求。

choice数据显示,2024年,公司经营活动产生的现金流量净额为-973万元,同比下降122.12%。2025年上半年,这一数字继续为负,约为-1974万元。

主营业务产生的现金流无法覆盖研发投入,公司需要寻求外部融资。

事实上,欧林生物早已意识到资金压力。2024年4月,公司开始筹划A股定增融资,但这一计划进展并不顺利。最初定增预案募集资金总额为1.75亿元,后来下调至1.25亿元。

最终,公司在2025年8月31日宣布终止定增计划。不到一个月后,9月23日,公司便公告了发行H股并赴港上市的计划。

在A股定增终止的同期,公司大股东还在进行减持。2025年9月,上海武山通过集中竞价交易减持公司股份,樊绍文、樊钒父女间接套现2670万元。

面对当下的局面,欧林生物选择赴港上市无疑是关键一步。但即便成功登陆港股,公司仍面临双重考验。

一方面,公司当前的财务状况已经较为紧张。

截至2025年三季度末,公司总负债为9.77亿元,资产负债率为50.21%。同时,公司期末货币资金余额为1.7亿元,相对于持续的研发支出,这一现金储备并不宽裕。

另一方面,核心产品rFSAV的研发结果仍存在不确定性。

疫苗研发有着著名的“双十定律”(十年时间、十亿资金),且III期临床是失败率较高的环节。此前辉瑞、默克等国际巨头在金葡菌疫苗领域的失败表明,这类疫苗的研发难度较大。

如果rFSAV临床数据不及预期或上市失败,欧林生物不仅前期投入的巨额研发费用将面临损失,其资本市场的估值逻辑也将受到挑战。