一.预亏公告:公司主营各项业务稳定发展!众所周知美元25年贬值5%,又逢关税战。25年主营的经营成果值得肯定!可以说对外循环不友好。汇兑损益,资产减记是一回事,出口都不好出口。

二,东方生物的《估值提升计划》提振计划的产能利用方面,目前确实有很多有利的因素!一是微球的先进性,同行大多进口luminex的微球。市场化替代轻而易举!二是美国的产业基地和第三方基因检测也有利好,关税,汇利,还有美国重振制造业的决心。扶持美本土企业。众多因素共同作用,美国生产基地有望成印钞机。三是生物芯片平台的多场景商业化落地,及产品的优势!有效应对外循环的不友好!今年有望逆风翻盘!

三是15亿投向高端基因测序设备,互联网医疗,Ai。公司己取得基因检测,服务的资质,基因编辑产品也在研发和产业化的过程,基因工程有望领跑全球!盈利能力远大于华大基因十华大智造。值得重点关注!

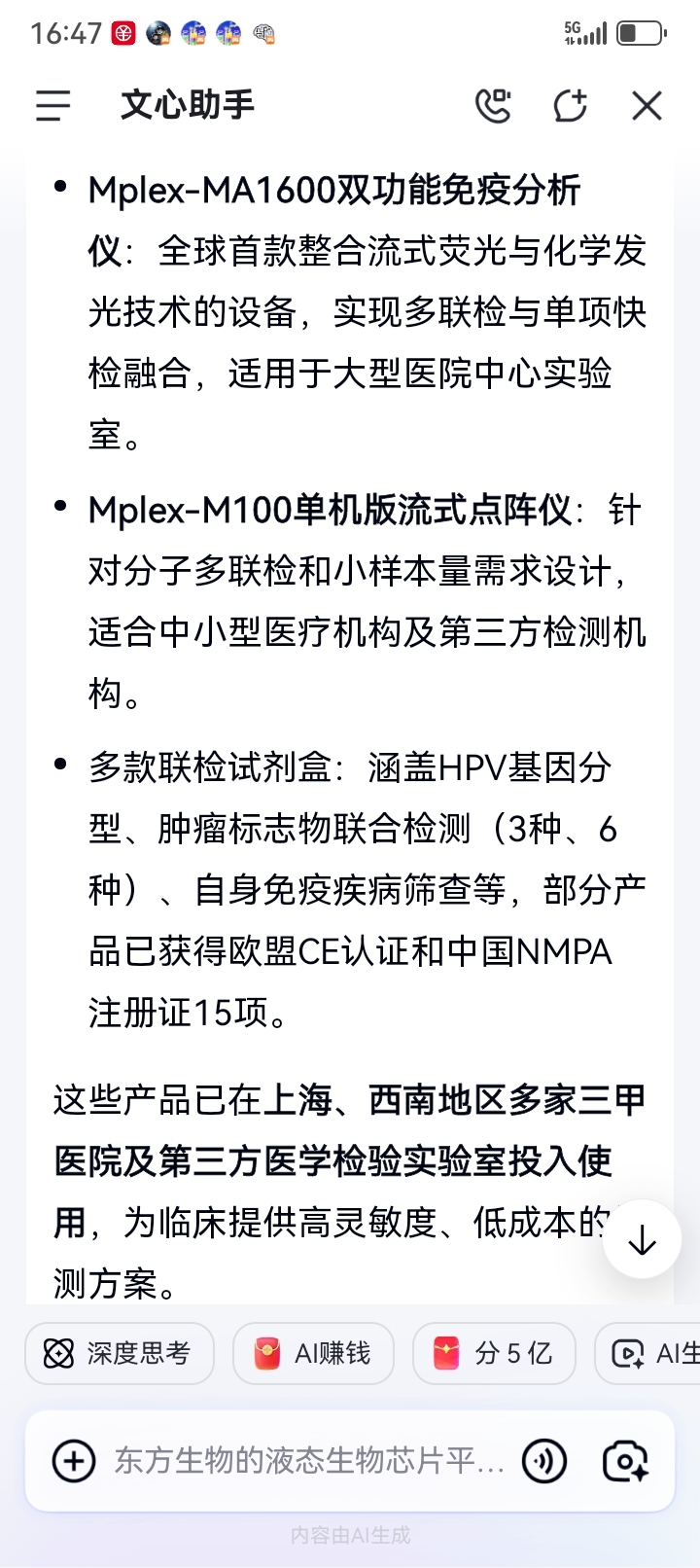

短期还看量子点液态生产芯片平台在国内的商业化落地!和各项业务的强势回归!以创新发展应对一群同质化的ivd企业。公司显示出突出的差异化优势和独特优势!

一,掌握核心MarK,独创量子点液态芯片平台,全产业练自主原研,技术垄断不可复制!对比液态芯片类产品,各顶指标优势明显。目前主要应用于免疫,肿瘤的多指标疹断,高度契合Drg,DiP的改革,是改革的获益者。2026年量子点液态生物平台将获益国家《疾病预防控制领域强基方案》高通量智能诊断的各型量子点液态生物芯片平台有望配备到社区医院,县医院,三甲医院。这一突破将长期给公司带来丰厚的利润!

关于䜣讼,就当是明星炒作,诉讼必胜!

总结,目前东方生物的呼吸道检测的商业化己经全球落地,虽汇率关系,利润还未显示,市场在前,利润在后。非常乐观!各项业务强势回归,《人有我优,人无我有,技术整合,形成代标差。》特征非常明显!突围的优势非常明显!且各平台的内容在去年得到极大的丰富,全球获批超300项,今年有望大幅贡献利润。形成300+300>600的格局!