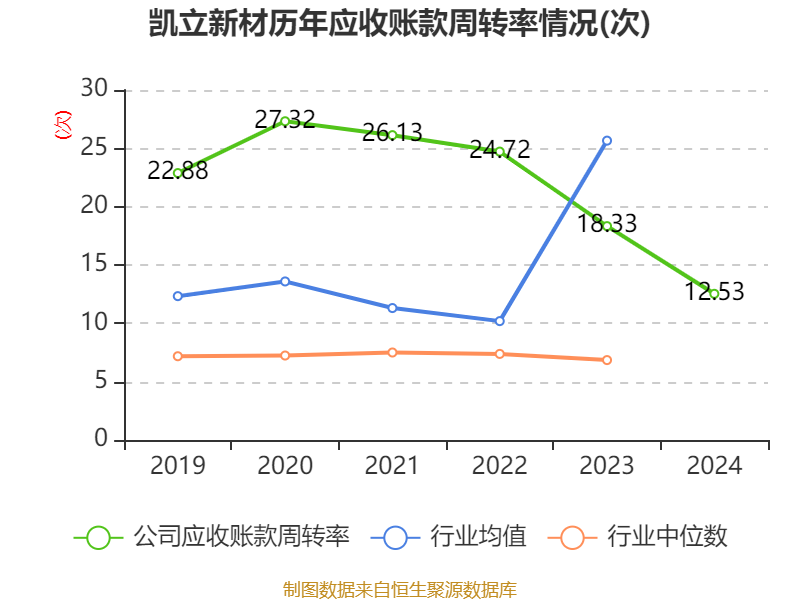

中证智能财讯凯立新材(688269)4月21日披露2024年年度报告。2024年,公司实现营业总收入16.87亿元,同比下降5.53%;归母净利润9261.65万元,同比下降17.95%;扣非净利润8462.17万元,同比下降21.67%;经营活动产生的现金流量净额为6485.64万元,同比下降62.91%;报告期内,凯立新材基本每股收益为0.71元,加权平均净资产收益率为9.24%。公司2024年度分配预案为:拟向全体股东每10股派现3元(含税)。

以4月18日收盘价计算,凯立新材目前市盈率(TTM)约为41.22倍,市净率(LF)约3.77倍,市销率(TTM)约2.26倍。

资料显示,公司主营贵金属催化剂、非贵金属催化剂、废旧贵金属催化剂循环再利用服务、催化应用技术的研究开发与服务。

数据显示,2024年公司加权平均净资产收益率为9.24%,较上年同期下降2.36个百分点。公司2024年投入资本回报率为6.76%,较上年同期下降2.29个百分点。

截至2024年,公司经营活动现金流净额为6485.64万元,同比下降62.91%;筹资活动现金流净额2.23亿元,同比增加3.08亿元;投资活动现金流净额-3.01亿元,上年同期为-2.35亿元。

资产重大变化方面,截至2024年末,公司货币资金较上年末减少3.81%,占公司总资产比重下降5.81个百分点;无形资产较上年末增加302.81%,占公司总资产比重上升4.95个百分点;存货较上年末增加69.65%,占公司总资产比重上升3.42个百分点;在建工程合计较上年末增加120.17%,占公司总资产比重上升2.77个百分点。

负债重大变化方面,截至2024年末,公司短期借款较上年末增加127.03%,占公司总资产比重上升9.27个百分点;应付票据及应付账款较上年末增加78.88%,占公司总资产比重上升2.4个百分点;合同负债较上年末增加368.71%,占公司总资产比重上升1.23个百分点;交易性金融负债合计占公司总资产的0.8%,上年末为0。

从存货变动来看,截至2024年末,公司存货账面价值为3.33亿元,占净资产的32.82%,较上年末增加1.37亿元。其中,存货跌价准备为30.58万元,计提比例为0.09%。

2024年全年,公司研发投入金额为4578.88万元,同比下降8.6%;研发投入占营业收入比例为2.71%,相比上年同期下降0.1个百分点。

2024年,公司流动比率为1.27,速动比率为0.84。

年报显示,2024年末的公司十大流通股东中,新进股东为社保基金四二三组合,取代了三季度末的诺安先锋混合型证券投资基金。在具体持股比例上,西安航天新能源产业基金投资有限公司、王鹏宝持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 西北有色金属研究院 | 3360 | 25.7069 | 不变 |

| 张之翔 | 550.66 | 4.213 | 不变 |

| 西安航天新能源产业基金投资有限公司 | 367.12 | 2.8087 | -1.148 |

| 社保基金17022组合 | 338 | 2.586 | 不变 |

| 基本养老保险基金一六零三二组合 | 199.67 | 1.5276 | 不变 |

| 社保基金四二三组合 | 191.92 | 1.4683 | 新进 |

| 王鹏宝 | 179.61 | 1.3741 | -0.060 |

| 文永忠 | 168 | 1.2853 | 不变 |

| 中信建投投资有限公司 | 163.52 | 1.251 | 不变 |

| 全国社保基金四一三组合 | 133.29 | 1.0197 | 不变 |

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。