芯片国产化浪潮下,这家嵌入式CPU技术企业却因供应链受阻连续三年亏损,在股东减持与监管警示的双重压力下,能否实现它的V型反转?

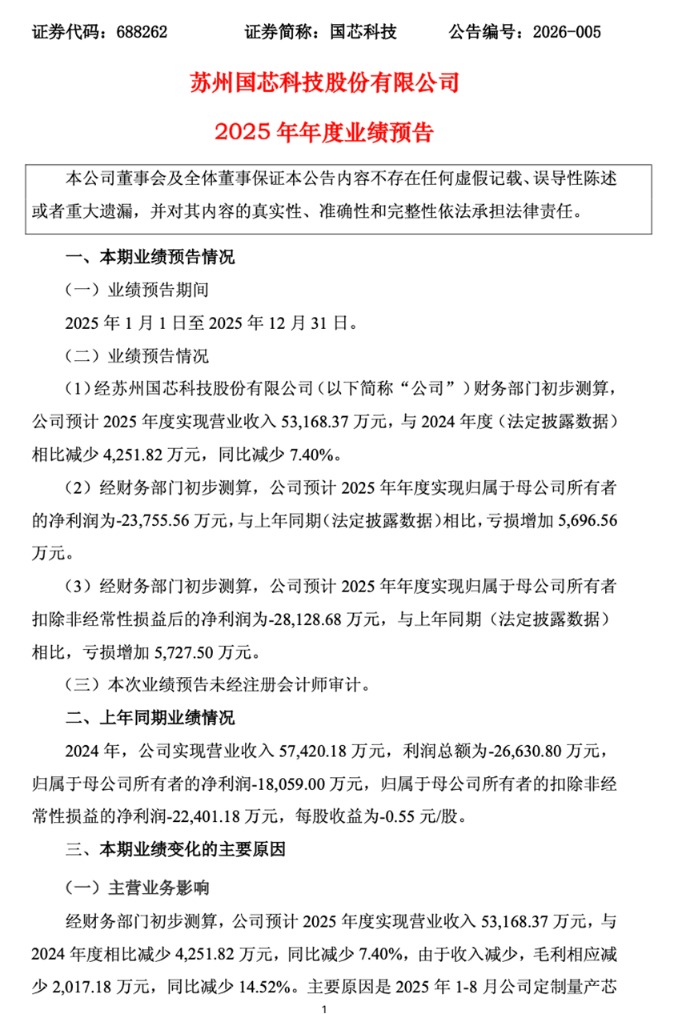

2025年1月22日,国芯科技(688262.SH)预计2025年公司营业收入5.32亿元,同比下降7.40%;全年亏损额达2.38亿元,较上年同期扩大超过5600万元,扣非后亏损幅度进一步攀升。这是公司自2023年以来的连续第三年亏损,且亏损幅度呈现加剧趋势。

在这背后,一边是核心产品量产的技术突破与战略合作的频繁落地,一边是持续扩大的亏损缺口与营收下滑压力,这家科创板芯片企业正陷入盈利困境。

截至1月23日收盘,国芯科技的股价为35.10元/股,当日下跌5.70%,公司市值117.94亿元,市值较峰值缩水近三分之一。

来源:公司公告

业绩滑坡:供应链困扰与结构性失衡

从财务数据看,国芯科技的经营状况不容乐观。2025年前三季度,公司已亏损1.27亿元,毛利率虽提升至38.63%,但净利润率却低至-49.24%。

高研发投入是国芯科技连续亏损的重要原因之一。2025年上半年,公司研发投入达1.53亿元,占营业收入比重高达89.47%。即使面临亏损压力,公司仍维持着较高的研发强度。

2025年1-8月,公司定制量产芯片业务受“外部因素”影响,生产周期加长导致客户交付推迟。这一因素直接导致全年定制芯片业务收入下滑,尤其是人工智能和先进计算领域业务收入大幅下降50.24%。

值得关注的是,公司2025年度管理费用预计同比增长26.87%,主要源于自有研发大楼折旧费用与股权激励计划带来的股份支付费用增加。即使在业绩承压期,公司的固定成本负担仍在加重。

尽管全年业绩不佳,但国芯科技在2025年第四季度出现了积极信号。单季度实现营业收入约2.73亿元,环比大幅增长。此前影响公司交付的供应链问题已在2025年8月底恢复正常,为业务复苏提供了基础。

公司两大核心自主芯片业务成为亮点:汽车电子芯片业务收入达1.27亿元,同比增长82.32%,全年汽车电子芯片出货量超过1300万颗,累计出货量超过2500万颗。信创和信息安全业务收入1.95亿元,同比增长39.38%。

这些数据表明,国芯科技的业务结构正发生重要变化——自主芯片业务快速增长,逐渐减轻对定制化服务的依赖。

截至2025年9月末,公司合同负债余额达9.09亿元,显示在手订单储备充沛。这一数据为2026年收入恢复提供了有力支撑,也解释了管理层对未来业绩的相对乐观态度。

资本进退:股东减持与国家队调仓

2025年,国芯科技面临了显著的资本进退现象。2025年8月,国家集成电路产业投资基金(大基金)宣布减持其股份。宁波麒越创投等股东也加入减持行列。

减持潮并非孤例。2025年9月,公司四位股东拟合计减持不超过4.5%的股权,其中2位股东清仓式减持。根据2025年12月27日发布的股东减持结果,天创保鑫、天创华鑫两家(合计1.44%)清仓减持,魏宏锟仍剩0.70%股权,西藏泰达减持后还剩0.80%股权。按当时股价区间估算,减持合计金额约4亿元-4.2亿元。

2026年1月13日,国芯科技发布公告称,持股5%以下股东国家集成电路产业投资基金股份有限公司因基金退出需要,计划在未来3个月内减持公司股份,减持数量不超过796.46万股,占公司总股本的2.37%。

一面是股东减持,另一面是公司持续推进股权激励计划。2025年,公司向176名员工授予922.07万股限制性股票,授予价格仅为市价的一半。激励计划考核目标明确要求2026年实现盈利。

这些资本动作背后,反映了不同投资主体对国芯科技的价值判断差异。财务投资者选择退出,而公司与员工利益则深度绑定。

值得注意的是,国芯科技在合规治理方面也曾面临挑战。2024年2月,江苏证监局对国芯科技及相关责任人采取出具警示函的行政监管措施。

违规事实主要包括两方面:一是2022年末公司收入确认不审慎,在部分货物未送达至指定地点时即确认收入;二是2023年半年报信息在第三方平台披露时间早于指定媒体披露时间。

这些违规行为被记入证券期货市场诚信档案,反映出公司内部治理曾存在薄弱环节。对于正处于业务关键期的国芯科技而言,合规管理的重要性不言而喻。

战略转向:押注汽车电子与AI芯片

在困境中,国芯科技正积极调整战略方向。公司第三次增资龙擎视芯,以3000万元参与其Pre-A轮融资,合计持有8.97%股权,成为除创始团队外第一大外部股东。

龙擎视芯专注于“人工智能”与“商业航天”融合领域,研发低成本、高可靠性的空天智能芯片及系统解决方案。这一投资反映了国芯科技向高增长细分市场延伸的战略意图。

此外,公司与龙擎视芯建立战略合作关系,联合研发基于RISC-V指令集的高性能、低功耗通用神经网络加速器。这一技术方向有望帮助国芯科技在AI计算市场占据一席之地。

2025年12月,国芯科技成为国内知名低轨卫星星座运营商——垣信卫星的核心供应商之一,标志着公司在商业航天领域取得实质性突破。

展望未来,国芯科技制定了明确的盈利时间表。股权激励计划要求2026年实现归母净利润转正。具体业务目标包括:汽车电子与工业控制业务收入较2024年增长140%,信创与信息安全业务收入增长108%。

要实现这一目标,公司面临多重挑战。一方面,需要持续优化成本结构,降低高额研发与管理费用对利润的侵蚀。另一方面,需加快汽车电子等优势业务的市场拓展速度,以弥补定制芯片业务的下滑。

从行业环境看,半导体产业仍处于周期性调整阶段,国产替代需求持续存在。国芯科技在汽车电子领域的先发优势,以及AI+商业航天领域的早期布局,可能成为其突破盈利瓶颈的关键支点。

截至2025年三季度,国芯科技净资产为20.62亿元,这为公司持续投入研发提供了缓冲空间。股权激励已设定2026年盈利目标,汽车电子芯片年出货量超过1300万颗——这些是投资者关注的价值锚点。

然而前路依旧挑战重重:股东减持压力犹存,毛利率提升能否抵消收入规模波动,以及高研发投入的产出效率,都将是影响国芯科技能否在2026年实现盈利的关键因素。

在资本退潮与产业升级的双重浪潮中,国芯科技的“断尾求生”战略正迎来关键时刻。公司的技术积累与战略布局具备长期价值,但短期的业绩阵痛考验着公司的经营韧性。如何在高壁垒赛道中实现规模化盈利,平衡研发投入与业绩增长,将是公司需要破解的核心命题,也决定着这家芯片企业能否从“技术玩家”真正成长为“盈利强者”。(《理财周刊-财事汇》出品)