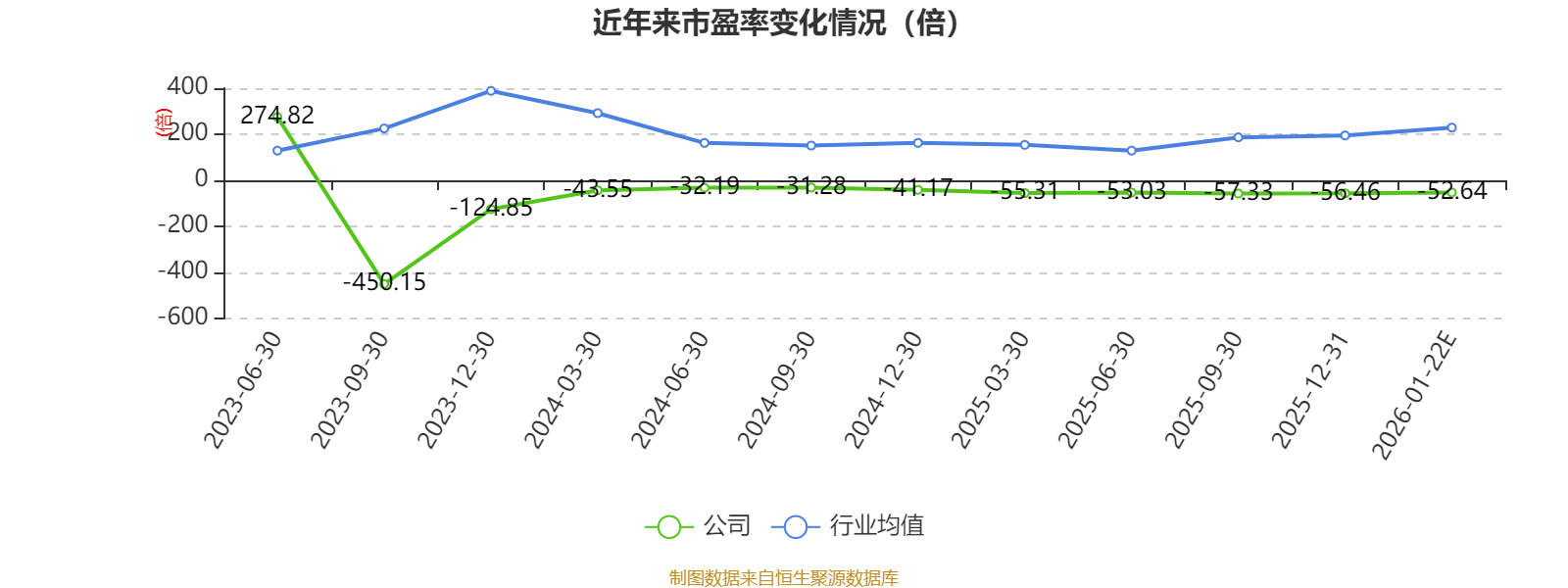

中证智能财讯国芯科技(688262)1月22日晚间披露2025年度业绩预告,预计2025年实现营业收入5.32亿元,同比下降7.4%;归母净利润亏损2.38亿元,上年同期亏损1.81亿元;扣非净利润亏损2.81亿元,上年同期亏损2.24亿元。以1月22日收盘价计算,国芯科技目前市盈率(TTM)约为-52.64倍,市净率(LF)约6.07倍,市销率(TTM)约23.52倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营IP授权、芯片定制服务和自主芯片及模组产品。

据公告,公司业绩变动原因为, (一)主营业务影响。经财务部门初步测算,公司预计2025年度实现营业收入53168.37万元,与2024年度相比减少4251.82万元,同比减少7.40%,由于收入减少,毛利相应减少2017.18万元,同比减少14.52%。主要原因是2025年1-8月公司定制量产芯片业务受外部因素变化的影响,生产周期加长造成客户交付推迟和延后,引起全年度定制芯片业务收入下滑。2025年,按产品的应用领域来分,包括自主芯片和模组、定制芯片服务和IP授权在内,公司信创和信息安全业务收入19539.36万元,同比增长39.38%;汽车电子芯片和工业控制芯片业务收入16678.82万元,同比增长78.65%,其中2025年公司汽车电子芯片业务市场进展明显,预计2025年汽车电子芯片出货量超过1300万颗,截至2025年12月31日累计汽车电子芯片出货量超过2500万颗,预计实现自主汽车电子芯片业务收入达12650.20万元,同比增长82.32%;人工智能和先进计算业务收入16950.18万元,主要来自于定制芯片服务业务,同比减少50.24%,主要是由于2025年1-8月定制芯片供应链受外部因素影响导致人工智能和先进计算领域的客户交付推迟和延后,但该项业务的供应链已于2025年8月底恢复至正常状态,该项业务正在积极开展中。

(二)研发费用的影响。报告期内,预计2025年度研发费用比上年同期增加1362.58万元,同比增长4.22%。主要是公司实行限制性股票激励计划导致股份支付费用的增加。

(三)管理费用的影响。报告期内,预计2025年度管理费用比上年同期增加1330.17万元,同比增长26.87%。主要是公司自有研发大楼折旧费用与实行限制性股票激励计划导致股份支付费用的增加。

(四)政府补助收入等其他收益的影响。报告期内,公司按会计准则确认的政府补助收入等其他收益预计较上年同期增长787.53万元,同比增加51.59%。

(五)投资收益变动的影响。报告期内,公司按会计准则确认的银行理财收益、对联营企业投资等投资收益预计较上年同期减少947.16万元,同比减少62.50%。

(六)资产减值损失的影响。报告期内,公司计提的存货跌价准备预计较上年同期减少1744.46万元,同比减少80.78%。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。