10月17日晚间,万众瞩目的寒武纪三季报出炉!

延续半年报的强劲增长,寒武纪第三季度营业收入为17.27亿元,同比增长1332.52%;净利润为5.67亿元,同比扭亏。前三季度营业收入为46.07亿元,同比增长2386.38%;净利润为16.05亿元,同比扭亏。

除了财务数据外,寒武纪这份三季报最惹人关注的是章建平动向。三季度寒武纪冲高回落,8月股价一度超过贵州茅台成为当时的A股第一高价股,随后陷入调整。截至本周五收盘,寒武纪报收于每股1247.68元,较最高价1595.88元回调超过20%。

从三季报来看,在此过程中,章建平并未减持寒武纪,反而有所增持。其持股数量从半年报的608.63万股增至640.65万股,增持32.02万股,持股比例由二季度末的1.46%提升至1.53%,居第五大流通股东。但按照最高价计算,章建平目前持股市值较寒武纪股价巅峰减少了超过22亿元。

看点一:保持了较高强度的研发投入

此前9月18日的业绩说明会上,寒武纪董事长陈天石透露,公司上半年持续在运营商、金融、互联网等多个重点行业规模化部署并通过了客户严苛环境的验证,并且会持续贡献收入。

而在三季报中,寒武纪表示,报告期内公司营业收入较上年同期大幅增长主要因公司持续拓展市场,积极助力人工智能应用落地,报告期内净利润扭亏为盈主要因营业收入较上年同期大幅增长。

研发投入方面,本季度公司研发投入2.58亿元,同比增长22.05%;前三季度总计7.15亿元,同比增长8.45%。

寒武纪表示,今年前三季度,公司仍保持了较高强度的研发投入,较上年同期有所增长。由于公司报告期营业收入较上年同期大幅增长,营业收入增长幅度远高于研发投入增长幅度,因此研发投入占营业收入的比例较上年同期减少。

看点二:存货+预付款大幅增长,或保证第四季度营收

此外,三季报还显示,第三季度,寒武纪合同负债持续消化,截至9月30日,合同负债金额7960万元,较今年第二季度末减少约4.6亿元。

寒武纪第三季度末的预付款项同样下降至6.9亿元;二季度末为8.3亿元;第三季度末存货金额为37.29亿元,较二季度末增加约10.39亿元。

有观点认为,存货+预付款大幅提高,合计金额高达44.2亿元,说明公司完全可以保证第四季度交付,为营收提供保障。

看点三:章建平继续加仓

另外,随着寒武纪股价三季度创新高,“牛散”章建平的动态也备受关注。

2024年四季度时,章建平进入寒武纪前十大股东之列,彼时持股数量为533.88万股,今年以来又持续加仓。三季报显示,目前持股数量从半年报的608.63万股增至640.65万股,增持32.02万股,持股比例由二季度末的1.46%提升至1.53%,居第五大流通股东。

虽然总体而言,随着今年以来股价上涨,章盟主在寒武纪上赚得盆满钵满,但三季度在没有减仓的情况下,仍免不了坐了“过山车”。梳理寒武纪股价8月以来的跌宕起伏可以看出,其在科创50指数中的权重变化,对其股价变化有着不小影响。

8月29日,上交所宣布,根据指数规则,上海证券交易所与中证指数有限公司决定调整科创50等指数样本,于2025年9月12日收市后生效。寒武纪在科创50指数中的权重将面临被动调整,从当前约15%的占比降至10%。这导致了寒武纪9月初期的调整,并且至今股价未能重返历史最高点。

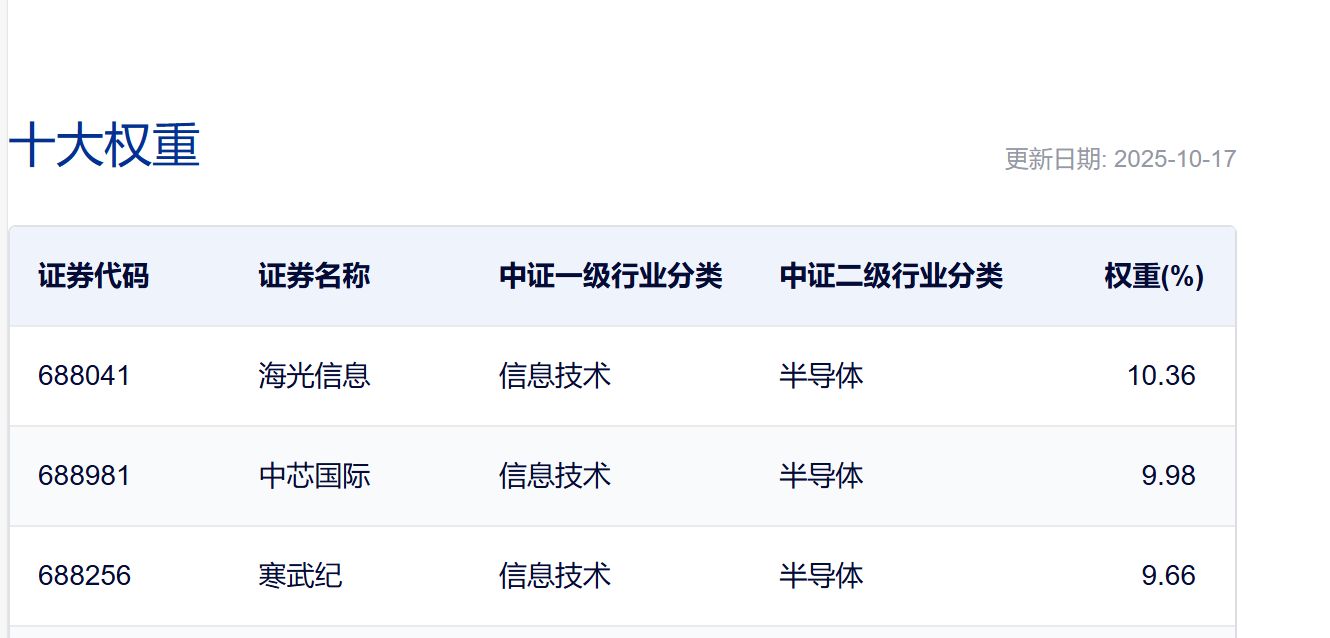

最新数据显示,截至10月17日,寒武纪在科创50指数中的权重为9.66%,处于安全区间,但也较为接近10%的上限。

关于投资者关注的寒武纪在指数中的权重问题,上交所投教曾发了一个视频进行解答。其中指出:

(9月12日)指数的定期调样是个常规动作,规则都是事先发布过的,但在变化比较剧烈时,可能会引起关注和五花八门的解读。其实用平常心来看,它就是为了保障指数的代表性,提升指数产品的可投资性,按照事先约定,剔除不符合指数定位的成份股,纳入新的符合指数规则的股票。对于普通投资者而言,无须过度担忧短期波动,指数基金的核心价值在于跟踪指数长期收益,而非短期调仓带来的局部波动。投资者可重点关注调整后指数的代表性、行业分布与业绩韧性等,理性看待短期市场变化。