2025年9月底,已在科创板上市两年的晶合集成(688249)正式向港交所递交上市申请,有望成为又一家“A+H”晶圆代工企业。作为中国大陆第三大、全球第九大晶圆代工厂,晶合集成近年来表现亮眼:2024年营收92.49亿元,同比增长27.69%,归母净利润同比增长151.78%。

然而,在这份高速增长的业绩背后,公司毛利率波动剧烈、对单一产品依赖度高、核心项目屡次延期等隐忧,也随着港股招股书的披露而浮出水面。

毛利率与产能利用率波动

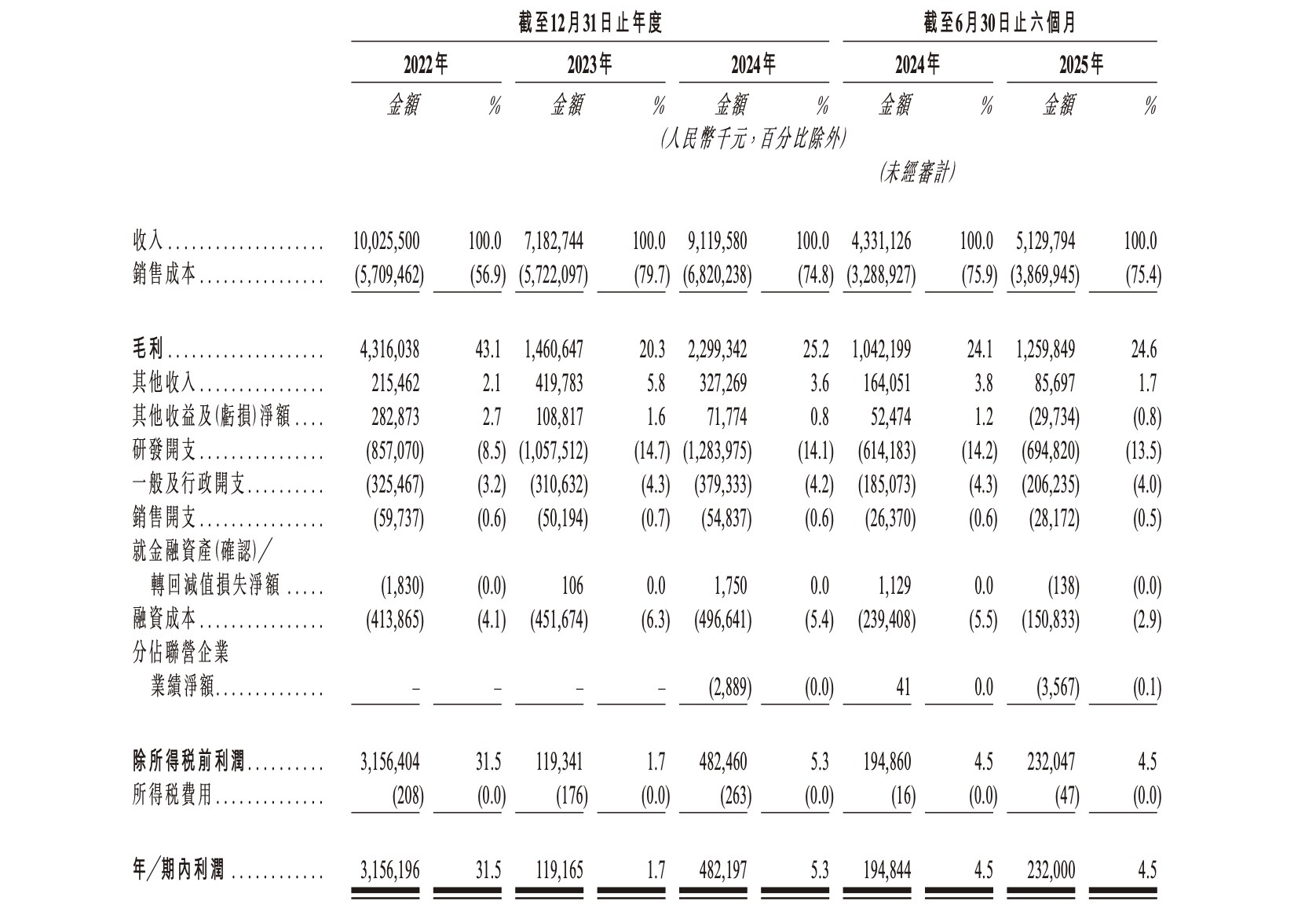

从业绩来看,晶合集成的表现十分亮眼,2025年上半年,公司实现营业收入51.30亿元,同比增长18.48%;归母净利润2.32亿元,同比增长18.97%。但深入分析公司的各项指标,就会发现亮眼的业绩背后其实暗藏风险。

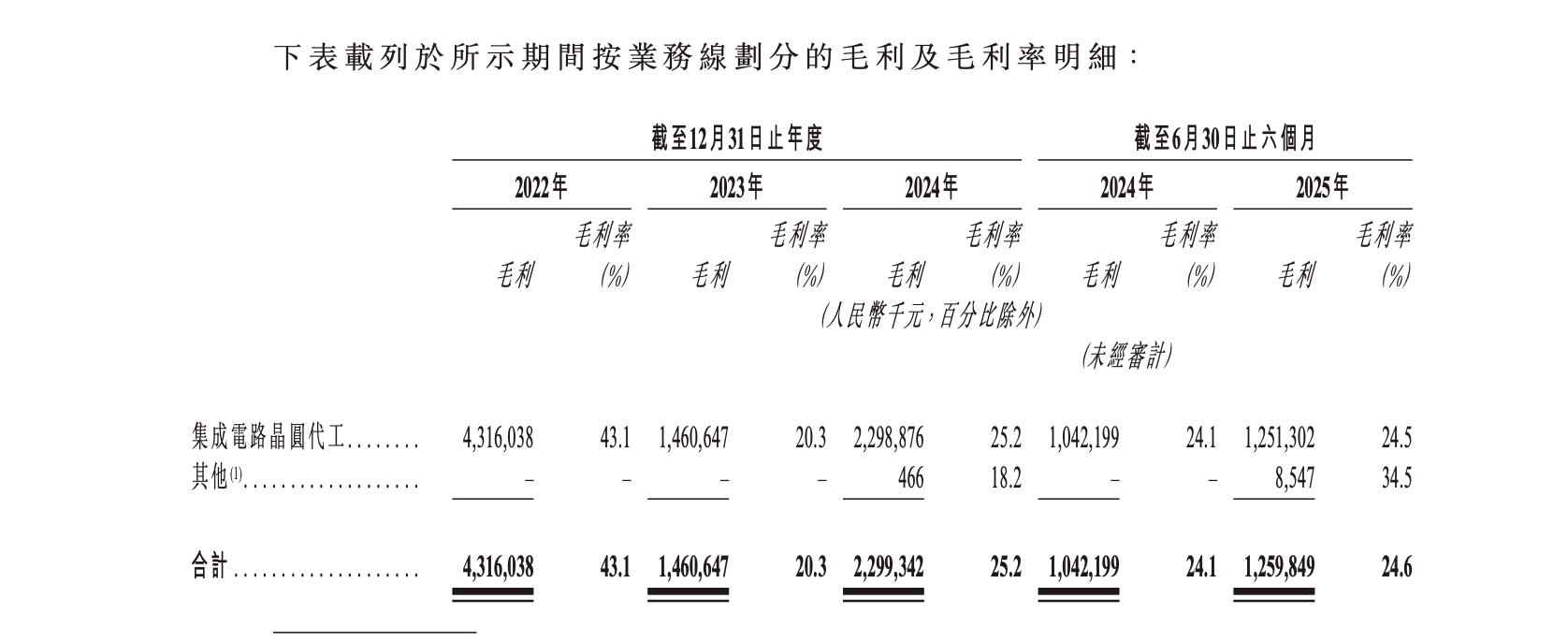

招股书显示,2022年到2025年上半年公司的毛利率分别为43.1%、20.3%、25.2%和24.6%,在经历了从2022年的高位到2023年的大幅下滑后,公司毛利率仅实现了小幅回暖。对于2023年的下滑,公司解释称,收入回落而折旧等固定成本相对刚性,叠加价格与规模效应回撤,导致毛利率明显收缩;而后订单与产量回暖、规模效应改善,毛利率有所修复。这也反映了晶圆代工行业的高度周期性特点。

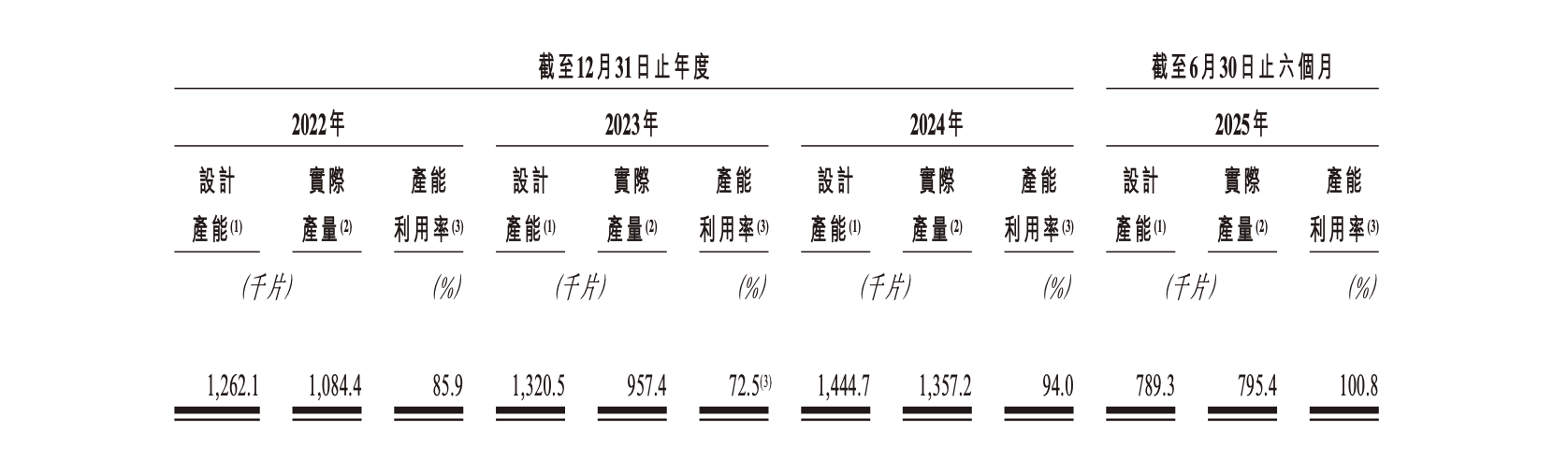

另外,与毛利率同步起伏的是产能利用率,2022年到2025年上半年间分别为85.9%、72.5%、94.0%和100.8%,同样是经历了回落之后的再度回暖。然而,2025年上半年公司产能超过100%,既说明了阶段性的瓶颈疏通与在制品的结转提速,同时也对质量与成本提出了更高要求,一旦需求侧再度回落,盈利弹性将反向放大。

单一产品依赖与技术困境

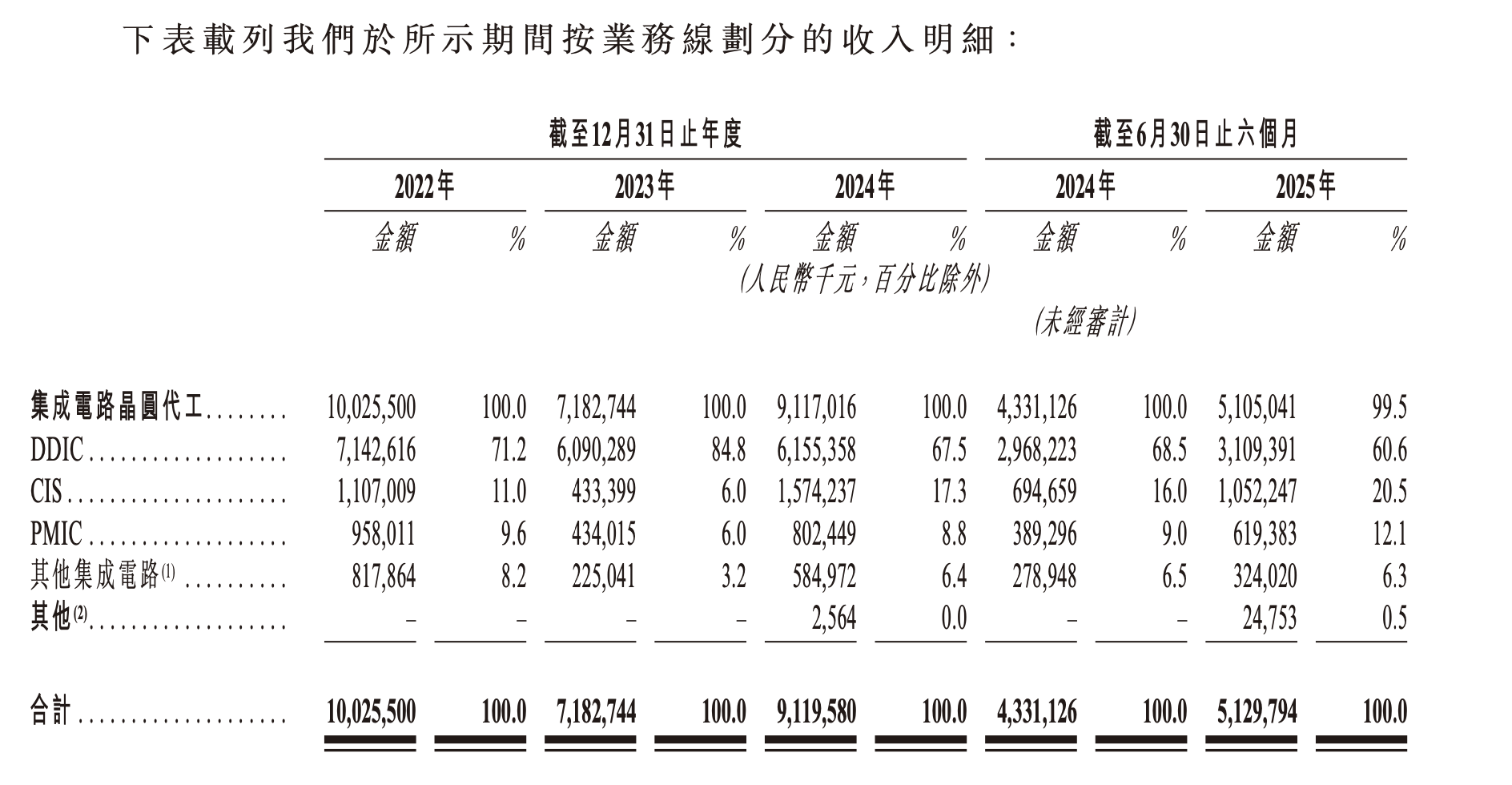

在毛利率波动的背后,反映的是晶合集成业务结构的核心问题,即对于显示驱动芯片(DDIC)的依赖。

2022年到2025年上半年,公司DDIC的收入占比分别为71.2%、84.8%、67.5%和60.6%,这一产品结构风险在公司的客户集中度上得到进一步放大,公司前五大客户营收占比常年超过60%,对于单一产品和有限客户的依赖,使得公司业绩更容易受到下游面板行业周期波动的影响。

为了应对这一风险,公司从2024年开始加大多元平台的投入,比如CIS、PMIC和逻辑IC等,第二、第三增长曲线得到了一定发展,2025年上半年,CIS和PMIC占主营业务收入的比例分别为20.51%和12.07%,但与DDIC的体量仍存差距。

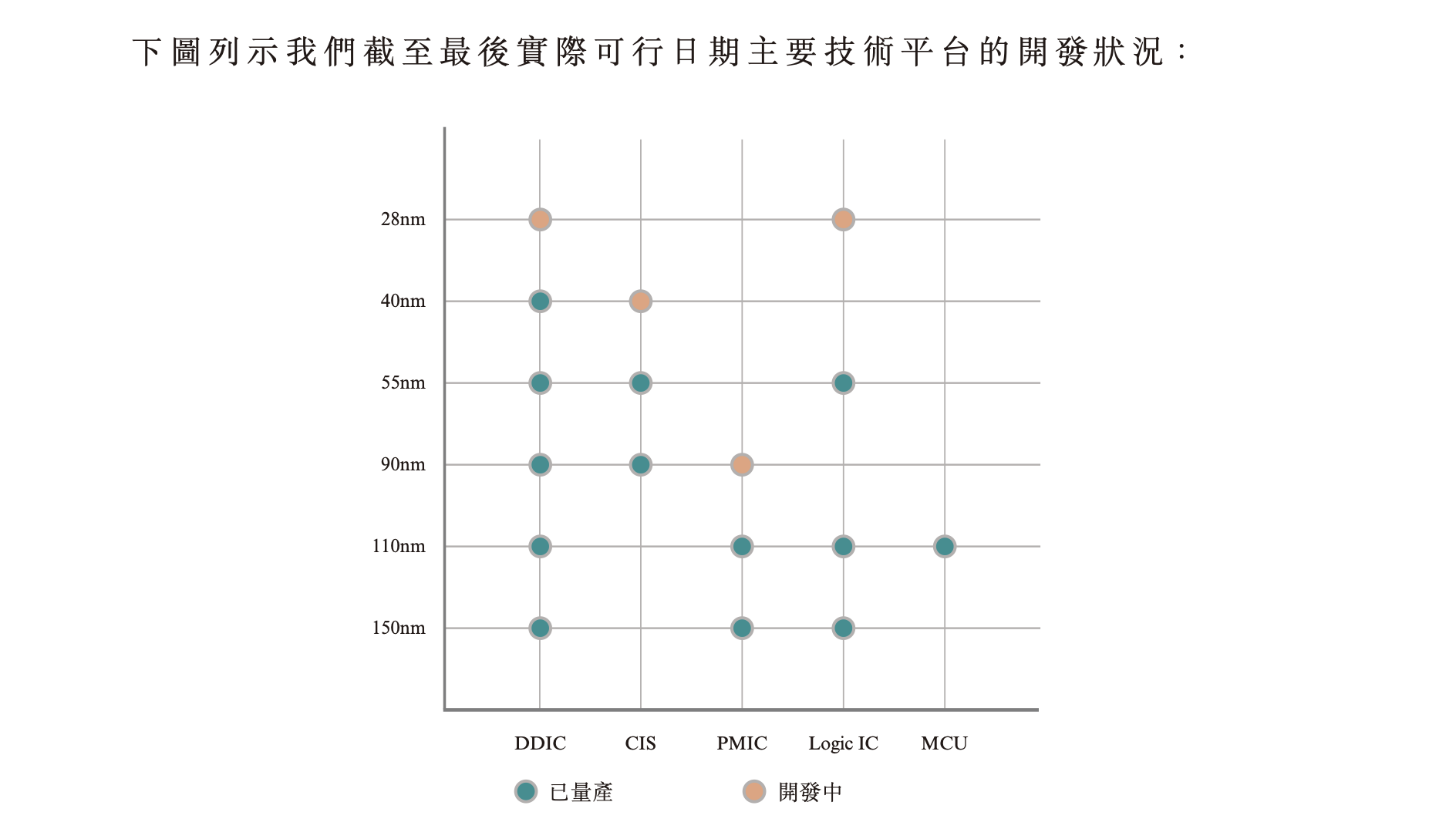

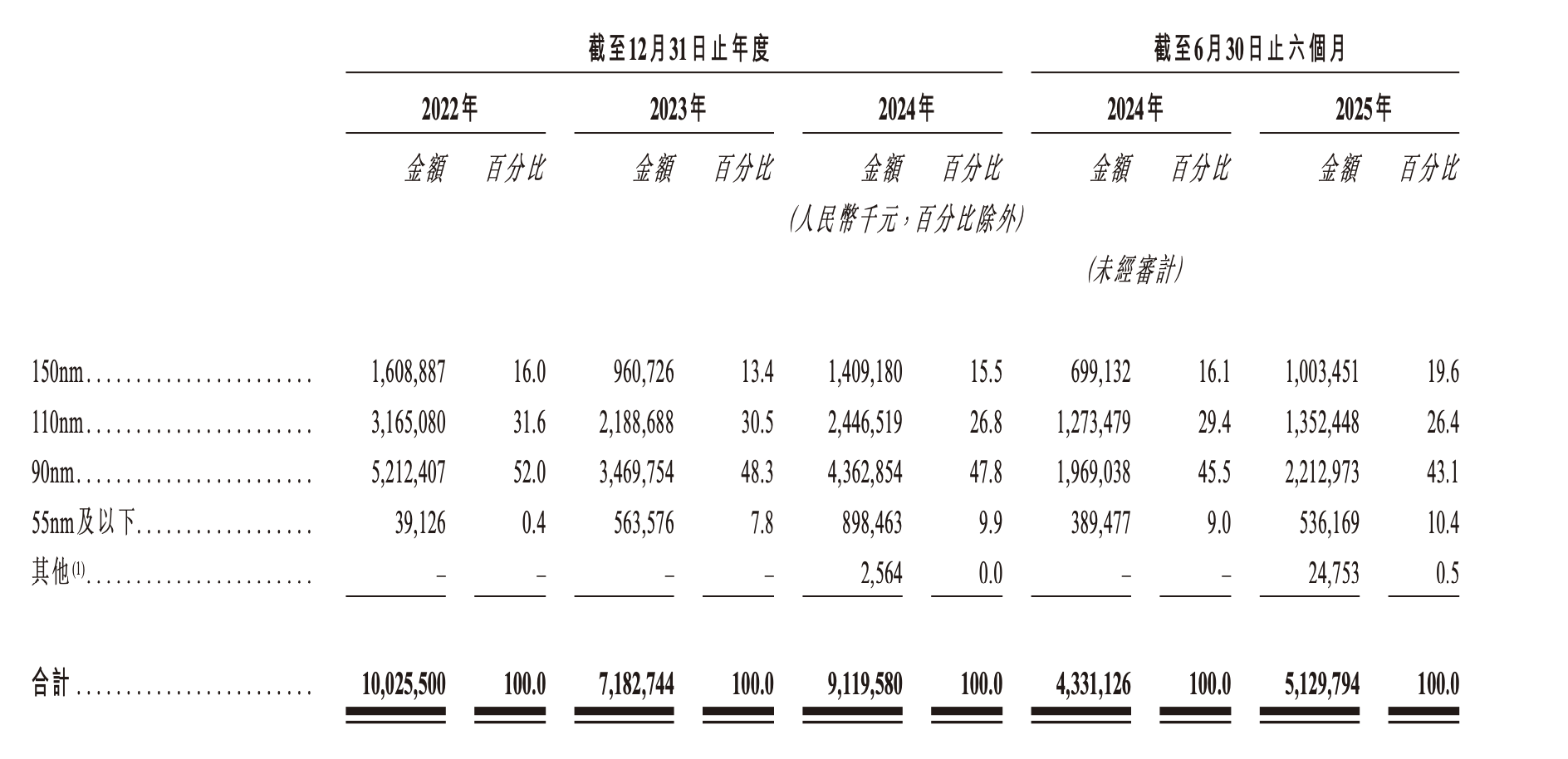

从公司产品的制程来看,与国际先进水平仍然存在差距。2024年,公司主要收入主要来自于90nm或110nm等成熟节点,55nm及以下仅占9.9%,2025年上半年10.4%。截至招股书“最新可行日期”,公司28nm逻辑平台处于“试产/试跑”阶段,40nm高压OLED DDIC处于“风险试产/逐步量产”推进中,距离全球头部晶圆厂的<14nm乃至更先进节点仍有不小距离。

募投项目多次延期与调整

实际上,公司的技术困境从项目推进上就能看出来,2024年到2025年间,晶合集成的关键募投项目经历了多轮延期和调整。

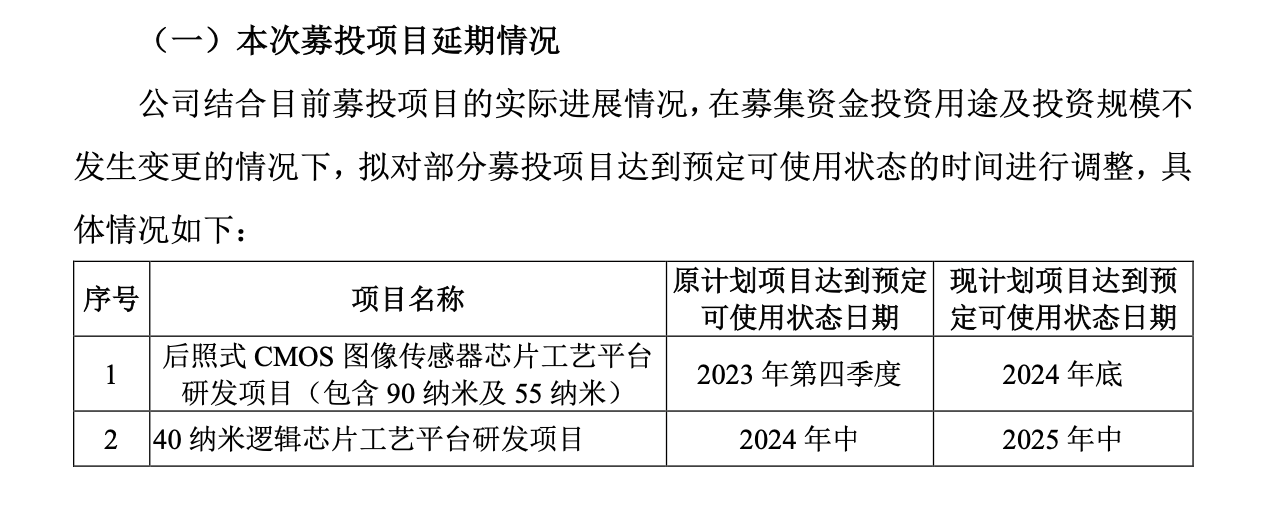

2024年4月,公司董事会将“后照式CIS芯片工艺平台(90/55nm)”的达产时间由“2023年四季度”延至“2024年底”,将“40nm逻辑芯片工艺平台”由“2024年中”延至“2025年中”。

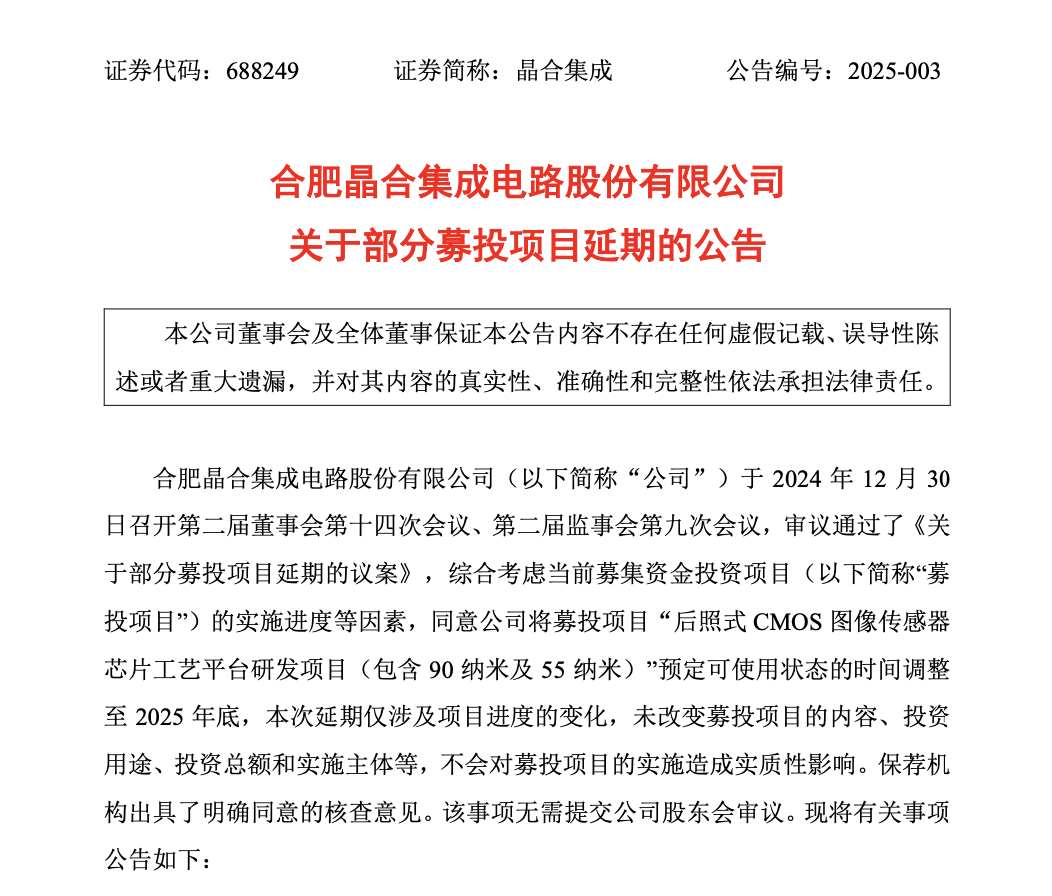

2025年1月,“后照式CIS平台”项目本应在延期后达到可使用状态,但公司却在此时再次宣布,将这一项目预定可使用时间点由“2024年底”顺延至“2025年底”。对于延期原因,公司解释称是期望“与客户合作更加多元化的产品应用及其衍生工艺平台”,但这也从侧面反映了晶合集成在推进先进工艺过程中面临的技术挑战,以及公司第二增长曲线CIS的落地困难。

另外,2025年4月公司公布的《2024年度募集资金存放与实际使用情况的专项报告》中,董事会审议决定终止募投项目“微控制器芯片工艺平台研发项目(包含55纳米及40纳米)”,并将该项目拟投入募集资金3.56亿元转投“28纳米逻辑及OLED芯片工艺平台研发项目”。

对于晶合集成来说,国产替代之路并不好走。展望未来,晶合集成若能成功登陆港股,将获得新的融资渠道支持其技术研发与产能扩张。但在全球半导体市场的激烈竞争中,公司仍需向资本市场证明其有能力平衡高增长与高质量经营,在DDIC之外打造更多具有全球竞争力的业务支撑点。