11月25日,算力概念股集体走强。截至早间收盘,板块大涨2.5%,龙头品高股份3连20CM涨停,艾布鲁、海天瑞声、太辰光涨超10%,雷科防务、瑞斯康达、群兴玩具涨停,利扬芯片、世纪华通、中际旭创、安博通、新易盛等多股涨超6%。

消息方面,Meta Platforms据悉正考虑斥资数十亿美元购买谷歌的TPU,包括用于Meta的数据中心建设,同时拟最早于2026年开始向谷歌云租用TPU算力。此前,谷歌发布的第七代TPU“Ironwood”,是目前谷歌性能最强大、能效最高的定制芯片。

此外,在近日长沙举办的2025世界计算大会上,算力技术的突破性进展成为焦点。从开幕式发布的全球计算十大创新成就,到展区内琳琅满目的前沿产品,这场盛会生动展现了数字经济时代的创新活力。其中,“全球算力水平首次突破ZFLOPS级”(Zetta FLOPS,每秒十万亿亿次浮点运算)被列为十大成就之首,标志着人类计算能力迈入全新阶段。

工业和信息化部总工程师钟志红在2025世界计算大会上强调,先进计算正成为重塑全球产业格局的核心驱动力。他指出,当前需要重点突破算网协同、数据流通等关键技术瓶颈,通过构建新型基础设施体系,推动计算产业向更高质量发展。这一观点与展区内呈现的技术趋势形成呼应——从芯片到系统,从算法到应用,一场围绕算力的创新竞赛正在全球范围内展开。

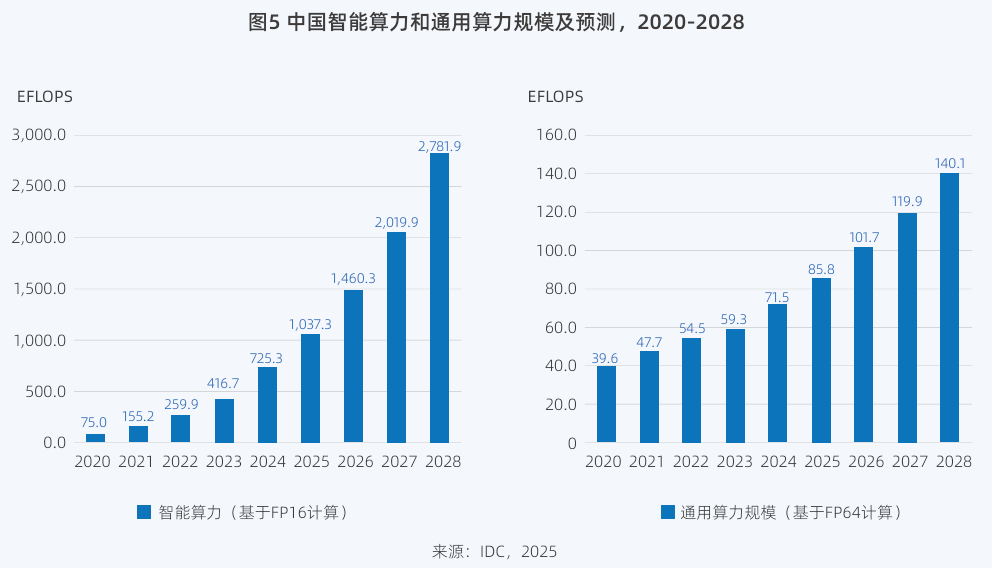

国际数据公司(IDC)与浪潮信息联合发布的《中国人工智能计算力发展评估报告》显示,2024年,中国智能算力规模达725.3 EFLOPS(ExaFLOPS,每秒百亿亿次),同比增长74.1%,增幅是同期通用算力增幅(20.6%)的3倍以上;市场规模为190亿美元,同比增长86.9%。

《报告》预计,2025年,中国智能算力规模将达到1037.3EFLOPS,较2024年增长43%;中国人工智能算力市场规模将达到259亿美元,较2024年增长36.2%。这一迅猛发展态势背后,是AI训练与推理需求激增、大模型技术突破以及算力基础设施快速迭代的共同作用。

中国企业加速生成式人工智能布局和投入,IDC调研结果显示,目前42%的中国企业已经开始进行大模型的初步测试和重点概念验证,17%的企业已经将技术引入生产阶段,并应用于实际业务中。未来18个月硬件升级将成为企业的首要投资目标。在旺盛的市场需求、丰富应用场景的驱动下,中国智能算力规模呈现增长态势。

中信证券指出,2025年以来中美科技股均取得亮眼成绩,AI算力的普涨行情贯穿全年。展望2026年,国产算力板块业绩弹性和确定性更为突出,模型和应用侧亦有望出现局部爆发机会。

一方面,半导体设备、AI芯片等在海外管制下发展紧迫性增强,国产替代大势所趋;另一方面,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,实现算力突围。多卡集群的建设对零组件的数量和质量提出更高要求,并为产业链上下游带来更大的投资机遇,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。

据东方财富Choice数据,目前A股算力概念股共计171只,今年整体业绩向好,净利润出现明显增长。数据显示,今年前三季度,上述171只算力概念股净利润同比增长的数量为105只,去年同期仅79只;净利润同比增幅中位数为15.35%,去年同期为-8.70%。