1月23日,迪哲(江苏)医药股份有限公司(简称:迪哲医药(688192.SH))向港交所主板递交上市申请书,高盛和华泰国际为其联席保荐人。

据招股书,迪哲医药是一家处于商业化阶段的生物制药公司,公司的核心治疗领域是肿瘤及血液系统疾病。公司的上市产品舒沃哲®是全球范围内唯一获批用于治疗EGFR 20号外显子插入突变型肺癌的小分子表皮生长因子受体酪氨酸激酶抑制剂。

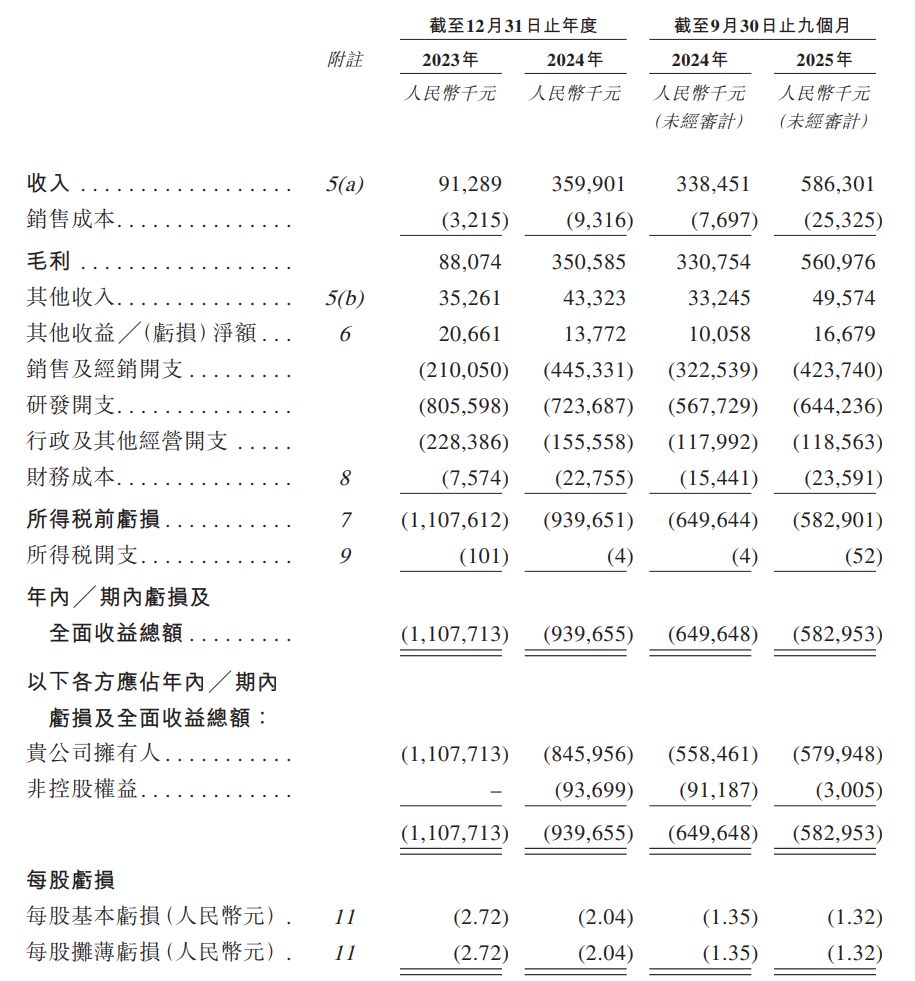

值得注意的是,迪哲医药所有收入均来自舒沃哲®和高瑞哲®的销售。

舒沃哲®已在中国上市并于2025年7月获得美国FDA的批准。舒沃哲®是首款在中国发现和开发并获得美国上市批准的创新、同类首创药物,也是首款获得美国和中国突破性疗法认定的肺癌药物。截至2026年1月18日,它是唯一被纳入国家医保目录且用于治疗EGFR 20号外显子插入NSCLC的二线或后线治疗药物。

高瑞哲®作为新一代高选择性Janus激酶1抑制剂,截至2026年1月18日,是全球首款也是唯一获批用于治疗复发或难治性外周T细胞淋巴瘤的JAK1抑制剂。

业绩方面,报告期内(2023年、2024年、2025年前三季度),迪哲医药实现收入分别为9128.9万元、3.6亿元、5.86亿元。其中,舒沃哲®收入分别为9128.9万元、3.11亿元、4.22亿元,占营收比例分别为100%、86.4%、72%,占比下滑但仍是公司收入主要来源。高瑞哲®2024年产生收入,2025年前三季度收入占比已达28%。

报告期内,公司归母净利润分别亏损11.08亿元、9.4亿元、5.83亿元。

值得一提的是,2018年至2024年,迪哲医药净利润持续亏损,7年间累计亏损超40亿元。

迪哲医药持续亏损主要源于高额的研发费用和销售费用。

报告期内,公司研发开支分别为8.06亿元、7.24亿元、6.44亿元,远高于营收;销售及经销开支分别为2.1亿元、4.45亿元、4.24亿元。公司称,尽管已投入大量研发费用,但可能无法及时或以具成本效益的方式成功开发或商业化新候选药物或具扩展适应症的上市产品,也可能无法获得充分的知识产权保护。

报告期内,公司毛利率分别为96.5%、97.4%、95.7%,毛利率相对较高,主要得益于研发实力和创新产品组合带来的售价议价能力提升。不过,舒沃哲®及高瑞哲®于2024年底被纳入国家医保目录,并自2025年1月1日起执行降价。

公司客户高度集中,报告期内来自五大客户产生的收入分别占当年(期)收入的比例为90.8%、89.6%、81.7%,而最大客户产生的收入占比均在40%左右。

公司供应商也较为集中,报告期内,向前五大供应商的采购额分别占其采购总额的60.6%、57.0%、57.8%。

迪哲医药成立于2017年10月27日,2021年12月10日在上交所科创板上市,最新股价为60元,市值为278.4亿元。