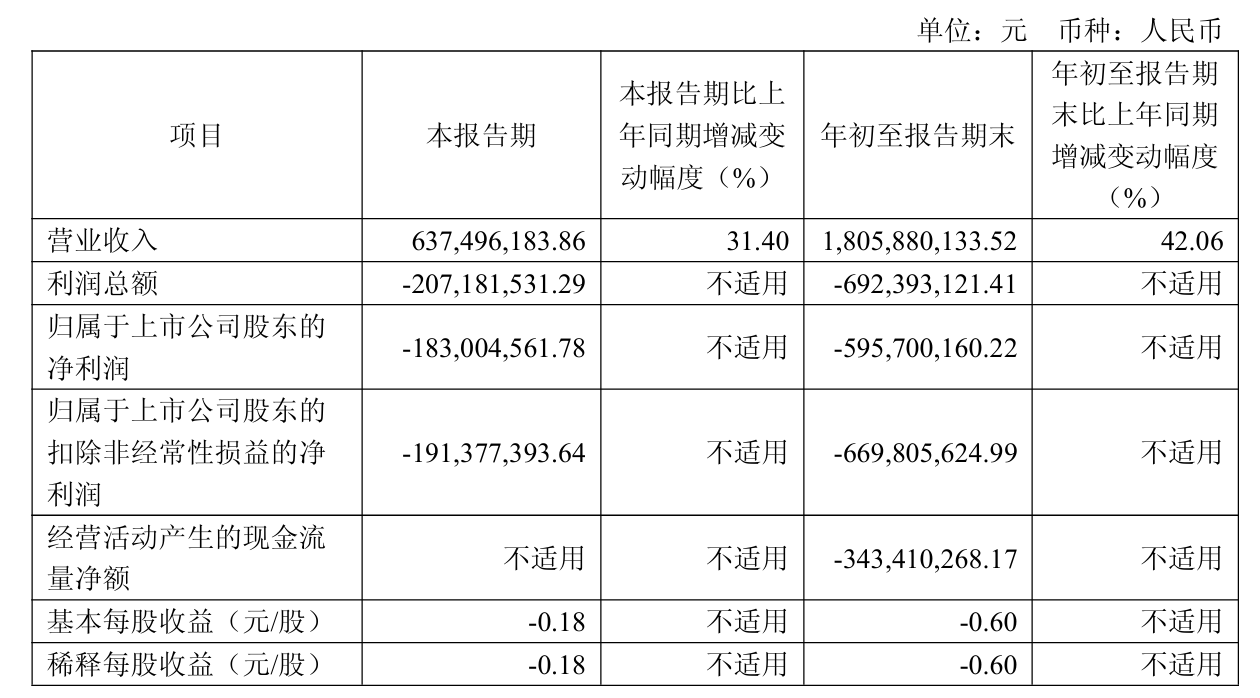

10月28日晚间,君实生物发布2025年三季报。前三季度,公司实现营业收入18.06亿元,同比增长42.06%;归母净利润亏损5.96亿元,同比增长35.72%

其中,第三季度,公司实现营业收入6.37亿元,同比增长31.40%;公司归母净利润亏损1.83亿元,尽管同比有所收窄,去年同期亏损高达2.82亿元,但相较于今年第二季度的-1.78亿元,第三季度亏损环比呈现出扩大态势。

对于今年前三季度亏损金额与上年同期相比显著缩窄,君实生物表示,公司营业收入增长主要来自商业化药品销售收入的增长,其中,核心产品特瑞普利单抗注射液(商品名:拓益®/LOQTORZI®,产品代号:JS001)于国内市场实现销售收入约14.95亿元,同比增长约40%。

与此同时,公司持续落实“提质增效重回报”行动方案,加强费用管控与资源聚焦。截至报告期末,公司的货币资金及交易性金融资产余额合计32.70亿元。

值得一提的是,君实生物在研发领域强化了费用管控措施。本报告期内,公司研发投入占营业收入的比例显著下降了24.21个百分点;而在年初至报告期末的时段内,该比例亦减少了14.39个百分点。

三季报披露,报告期内,拓益®用于一线治疗HER2表达尿路上皮癌的新适应症上市申请获得国家药监局受理。截至本报告披露日,拓益®的12项适应症已于中国内地获批,其中10项适应症已纳入国家医保目录,多项为公司独家或领先适应症。

国际化方面,特瑞普利单抗已在中国内地、中国香港、美国、欧盟、印度、英国、约旦、澳大利亚、新加坡、阿联酋、科威特、巴基斯坦、加拿大等40多个国家和地区获批上市,并在全球多个国家和地区接受上市审评。

公开资料显示,上海君实生物医药科技股份有限公司于2020年7月15日上市,公司的主营业务是创新药物的发现和开发、在全球范围内的临床研究、大规模生产到商业化的全产业链。

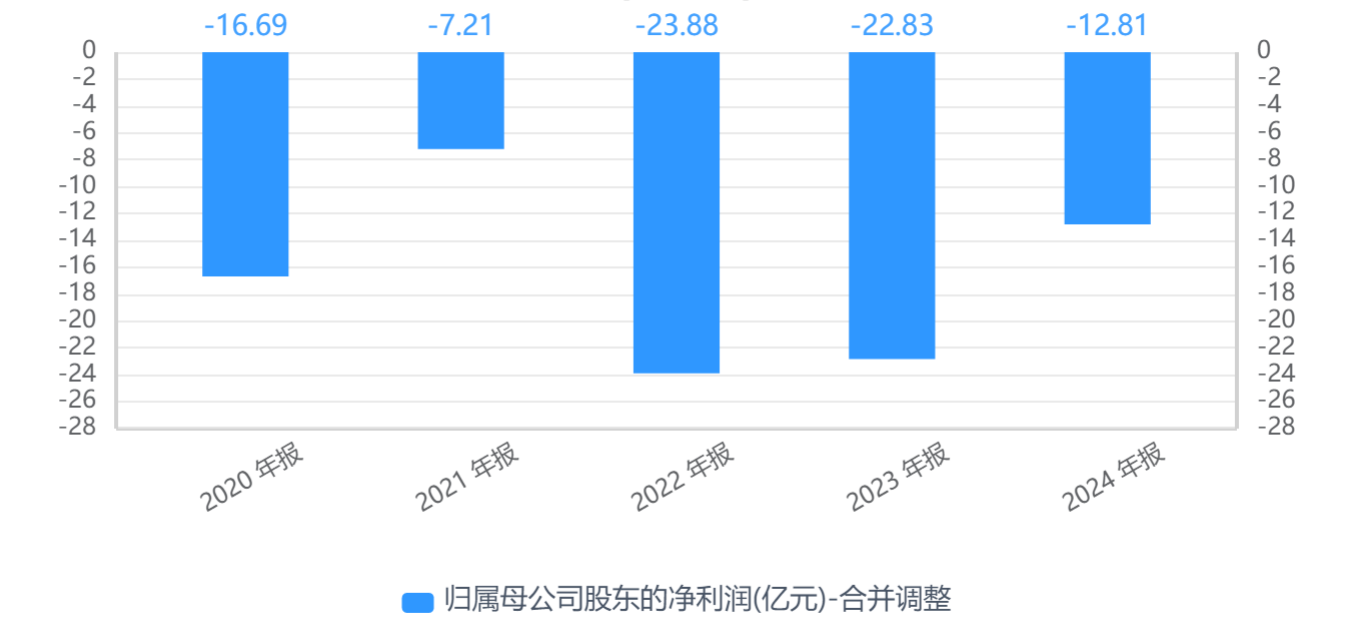

君实生物自上市以来,尚未实现盈利,且净利润波动幅度显著。2020年至2024年,公司归母净亏损分别为16.69亿元、7.21亿元、23.88亿元、22.83亿元、12.81亿元。

君实生物在财报中展望,公司将加快推进在研管线的研发和上市申请等工作,并持续提升商业化竞争力,加快全球商业化拓展,为公司未来营业收入提供持续增长动力。公司亦将继续推动运营管理提质增效,以进一步提高自身造血能力。

今年8月,公司第三大股东上海檀英,计划在年9月5日至12月4日通过大宗交易的方式减持其持有的公司股份数量不超过2053.38万股,减持比例不超过公司总股本的2%。

截至本公告披露日,上海檀英持有君实生物股份7145.93万股,股份性质为A股,占公司总股本的6.9602%。

记者注意到,上海檀英强调英长期看好公司的发展,减持原因为基金期限与流动性资金安排。 然而,该股东已于2024年10月至2024年11月减持了739.27万股,减持比例为0.75%。

二级市场上,截至28日收盘,君实生物-U(688180)下跌0.26%报38.63元/股,今年来累计上涨超四成;君实生物(01877)下跌3.08%报25.16港元/股,今年来累计上涨约117%。