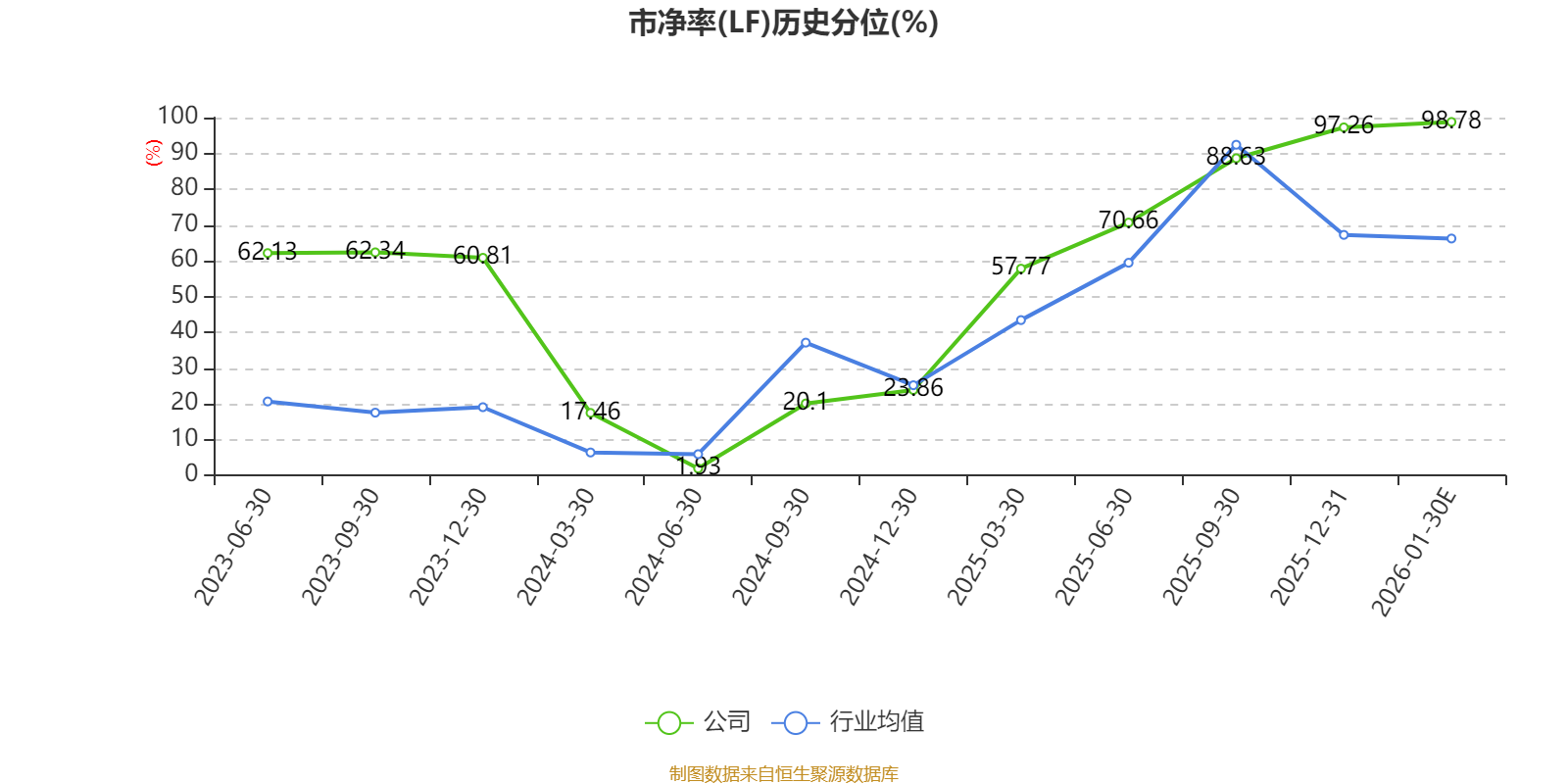

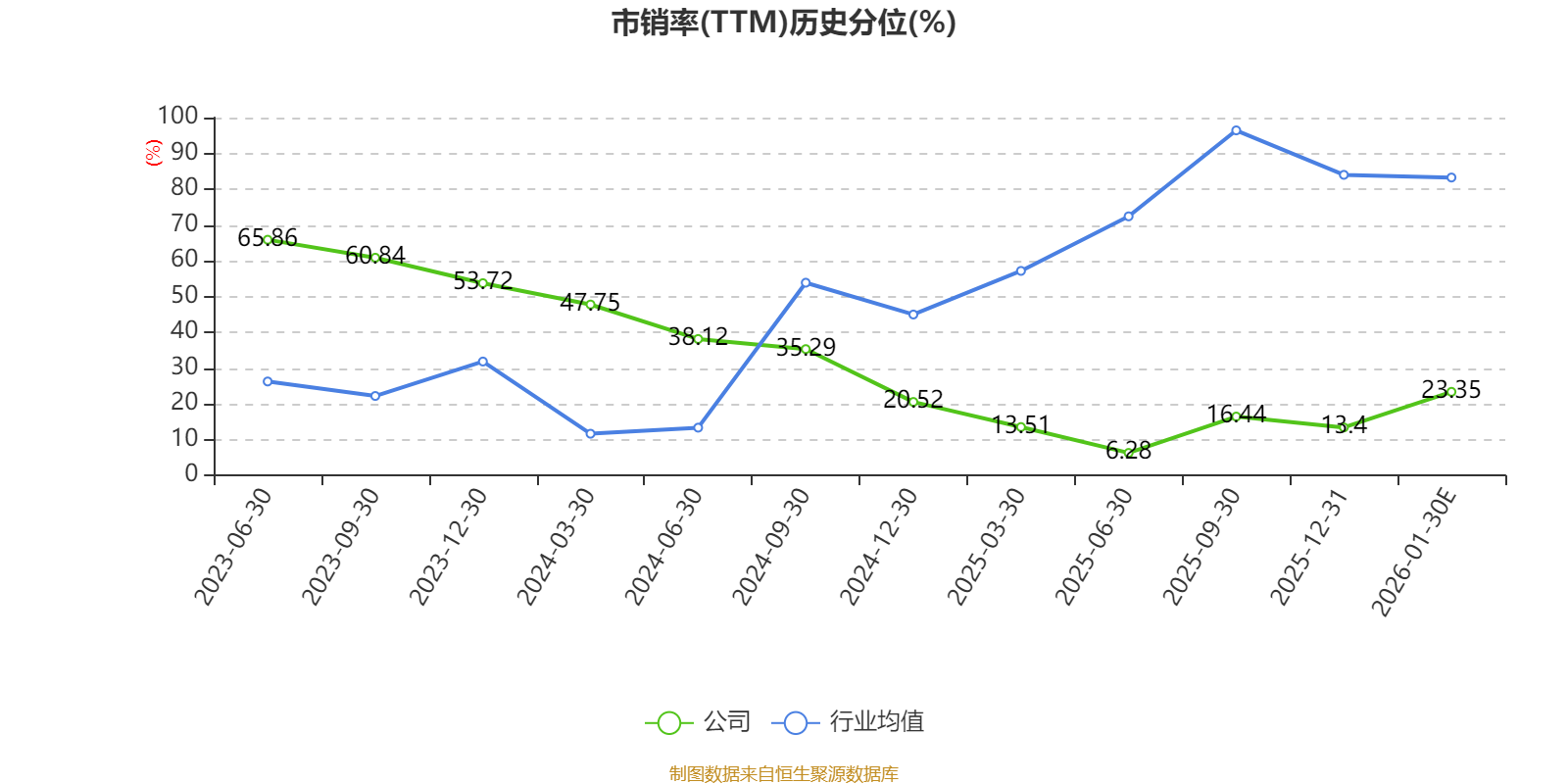

中证智能财讯亚虹医药(688176)1月30日晚间披露2025年度业绩预告,预计2025年实现营业收入2.42亿元至2.91亿元,同比增长20.3%-44.36%;归母净利润亏损3.78亿元至4.53亿元,上年同期亏损3.84亿元;扣非净利润亏损3.96亿元至4.76亿元,上年同期亏损4.09亿元。以最新收盘价计算,市净率(LF)约4.16倍,市销率(TTM)约27.24倍。

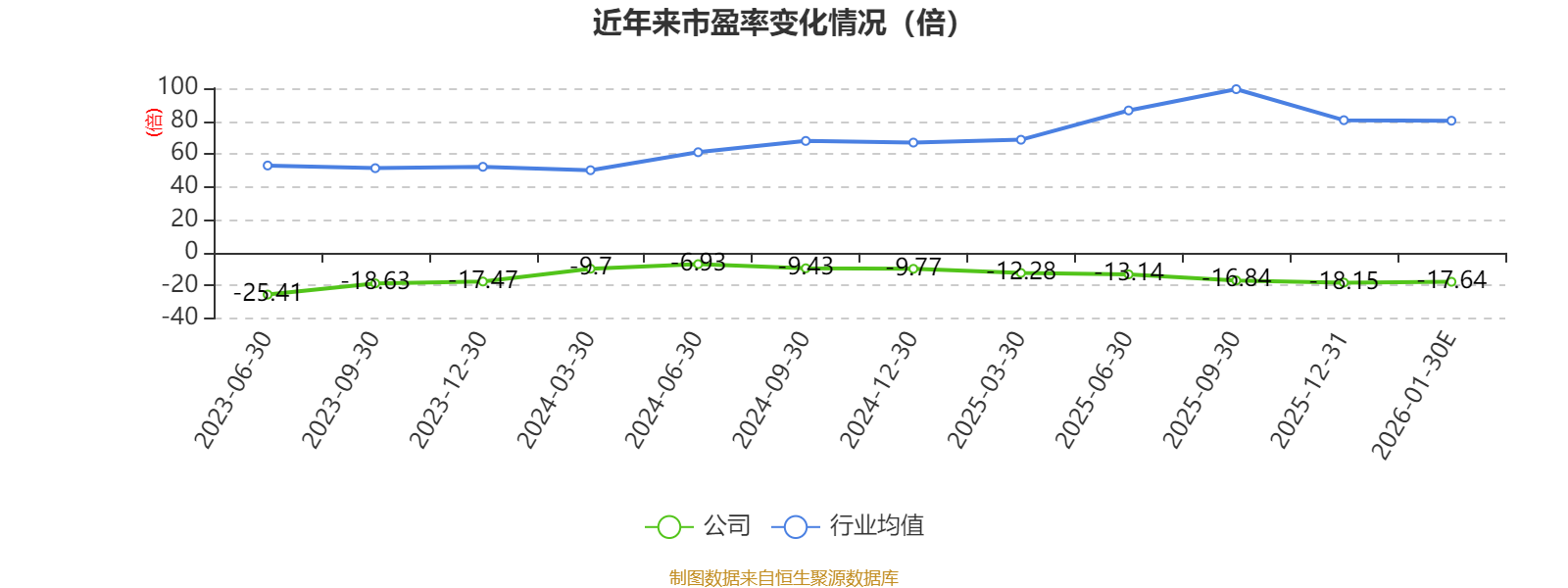

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营APL-1702、海克威、APL-1202/APL-1501、APL-2302、APL-2501、APL-2304、APL-1401、APL-2301、马来酸奈拉替尼片、培唑帕尼片、甲磺酸艾立布林注射液。

据公告,公司业绩变动原因为, 报告期内,公司营业收入主要来自于培唑帕尼片(商品名:迪派特?)和马来酸奈拉替尼片(商品名:欧优比?)产生的销售收入。2025年度公司稳步推进商业化2.0升级,销售持续增长,销量增加,2025年度营业收入同比增长。公司研发费用预计约为25366.63万元到30439.95万元,受临床试验费、权益授权费等下降的影响,比上年同期减少751.57万元到5824.89万元。本报告期公司非经常性损益同比减少,对归属于母公司所有者的净利润的影响同比减少。

报告期内,公司多项产品取得了积极的研发进展:

APL-1702国际多中心Ⅲ期临床试验结果入选2025年国际光动力学大会(IPA)以大会口头报告的形式发布本研究疗效和安全性的数据,并获CellPress旗下《Med》线上发表。国家药品监督管理局药品审评中心(CDE)已完成APL-1702的技术评审,公司将加快推进其上市审评审批工作,以期尽快获得上市批准。

在晚期实体瘤患者中评价APL-2302的安全性、耐受性、药代动力学初步抗肿瘤活性的Ⅰ/Ⅱa期、开放性、多中心、剂量递增和扩展研究已分别于2024年10月和2025年1月获得美国FDA和中国NMPA批准。该项研究已于2025年3月完成Ⅰa期首例受试者入组,根据目前已经获得的临床数据,APL-2302展现出良好的安全性、耐受性和药代动力学特征。

公司全球同步研发的1类创新药APL-2401,在FGFR2/3驱动的晚期实体瘤患者中开展I期临床试验申请获得国家药品监督管理局批准。其国际多中心临床试验设计及申报资料符合国际临床试验技术标准体系要求,成功纳入国家药监局于2025年9月12日发布的《关于优化创新药临床试验审评审批有关事项的公告(2025年第86号)》规定的“30日通道”,并以仅22个工作日获得批准,成为全国首批获得此项新政审批通过的项目之一。

公司针对膀胱癌诊断及随访监测的使用场景和需求,研发的首款便携式一次性蓝光膀胱软镜APLD-2304的医疗器械注册申请材料,获得欧盟公告机构接收。APLD-2304与蓝光显影剂结合形成一套膀胱癌诊断药械组合解决方案,提高膀胱癌的检出率,降低了膀胱癌患者的复发率,并且通过便携式、柔性、无菌和一次性使用的技术设计理念,让医生使用更加方便,患者手术过程更加舒适,且可以降低患者交叉感染的风险。

APL-1401用于治疗中重度活动性溃疡性结肠炎的Ⅰb期临床试验获得了积极的初步结果,在仅4周治疗周期中观察到积极的疗效信号。临床试验相关结果以壁报形式在第19届欧洲结直肠大会(EuropeanColorectalCongress,ECC)发布。基于本研究取得的积极结果,公司计划在更大规模的中重度活动性溃疡性结肠炎(UC)患者群体中,进一步评估该潜在first-in-class疗法在12周治疗周期中的疗效,为后续临床研究提供更全面的支持性依据,以期未来为患者提供新的治疗选择。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

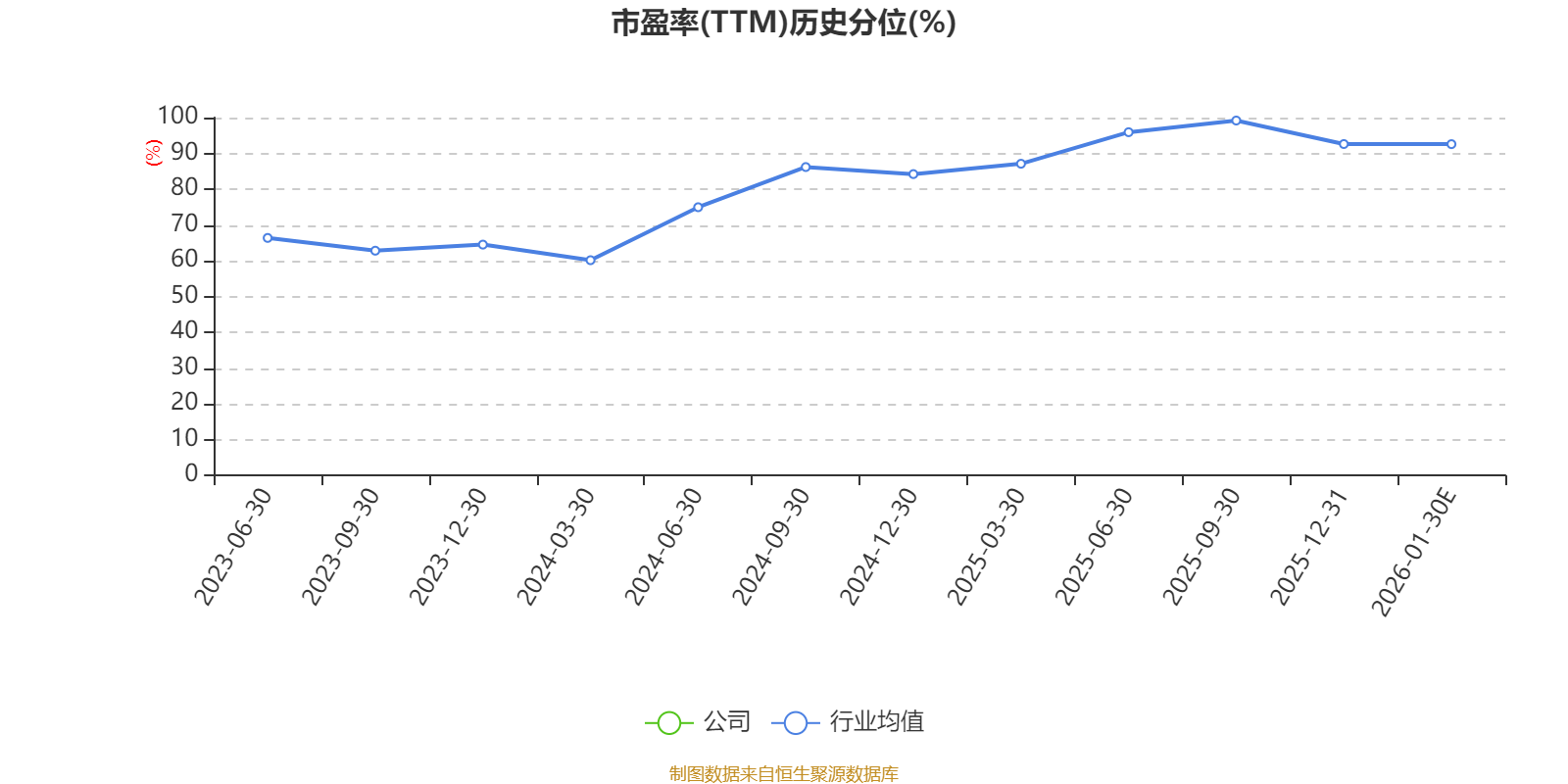

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。