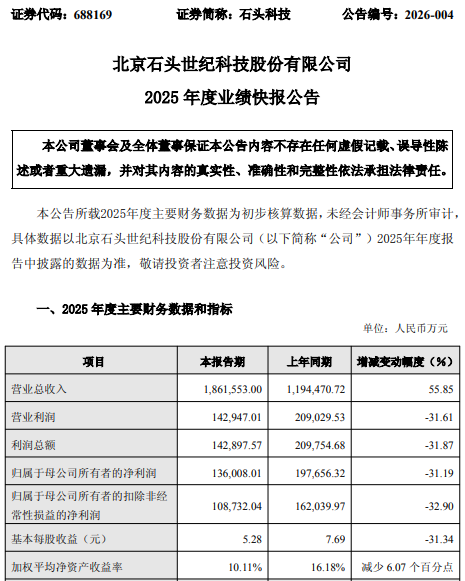

2月27日盘后,扫地机器人龙头石头科技(688169)发布2025年度业绩快报。快报显示,公司实现营业总收入186.16亿元,同比增长55.85%;归母净利润13.6亿元,同比下降31.19%。

石头

2025年末公司总资产1,978,789.45万元,较期初增长13.17%;归属于母公司的所有者权益1,401,442.74万元,较期初增长8.90%。

至于业绩变动的主要原因,快报有以下解释:

营业收入方面。公司营业总收入同比增长55.85%,主要原因系报告期内,在国内市场,智能扫地机器人业务及洗地机业务在国家“以旧换新”补贴政策的带动下,需求相对旺盛,同时公司通过技术创新和产品创新持续推出符合消费者需求的新品,并且进一步完善产品矩阵和价格矩阵,抓住市场机会,推动了公司业务的持续高速增长。在海外市场,公司持续推进品牌建设,完善产品全价格段布局,通过精细化渠道布局及积极的市场策略,拓展新市场,触达新用户,有效提升了品牌和产品的影响力,实现海外收入的稳定增长。在业务保持高速增长的同时,公司全球市场领先地位得到进一步加强。根据IDC最新报告,公司智能扫地机器人在全球市场上的销额及销量份额持续稳居全球第一。

净利润方面。公司营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润和基本每股收益分别同比下降31.61%、31.87%、31.19%、32.90%、31.34%,主要原因系公司深耕市场布局,推动业务高速发展。其中,智能扫地机器人业务进一步完善全价格段产品矩阵,提升消费者市场覆盖;洗地机业务通过新技术、新产品重点发力,快速实现市场突破,全价位段的布局和洗地机等新品类的快速增长,在初期对公司整体毛利率产生了一定影响,但战略落地成效显著,公司业务实现快速增长,全球市场影响力持续提升。同时,公司也实施了更积极的市场策略,相应的销售费用有所增加,但品牌形象建设与渠道拓展工作成果显著,公司销售能力进一步提升,为公司长期可持续发展提供了势能。

股本方面。公司股本较上年末增加40.27%,主要原因系报告期内公司资本公积转增股本及股权激励限制性股票归属所致。

公开资料显示,石头科技主营业务是智能清洁机器人等智能硬件的设计、研发、生产和销售,公司的主要产品是智能扫地机器人、洗地机、洗烘一体机及其他智能电器。

对于石头科技2025年营收大增但净利大跌,有市场分析指出,这可能是公司主动的战略选择,即以毛利率下滑+费用增加+新业务亏损为代价,换取营收高速增长+全球份额提升+多品类布局,通过价格下探抢占市场份额,通过新品类拓展寻找第二增长曲线,以短期牺牲利润来换取长期发展空间。

具体来说,公司洗地机、割草机、洗衣机等新品类、新业务等处于投入期,规模效应未显现,短期增收不增利,研发费用、销售费用率则显著上升,增加中端及入门级扫地机器人销售占比,国补退坡后公司自掏补贴抢份额,“以旧换新”及电商大促等,吃掉了不少利润,以上因素导致公司整体毛利率被摊薄。

此外,美国关税、国际物流运费上涨、海外促销、渠道前置投入加大等,导致公司海外成本上升,拉低了海外业务毛利率。