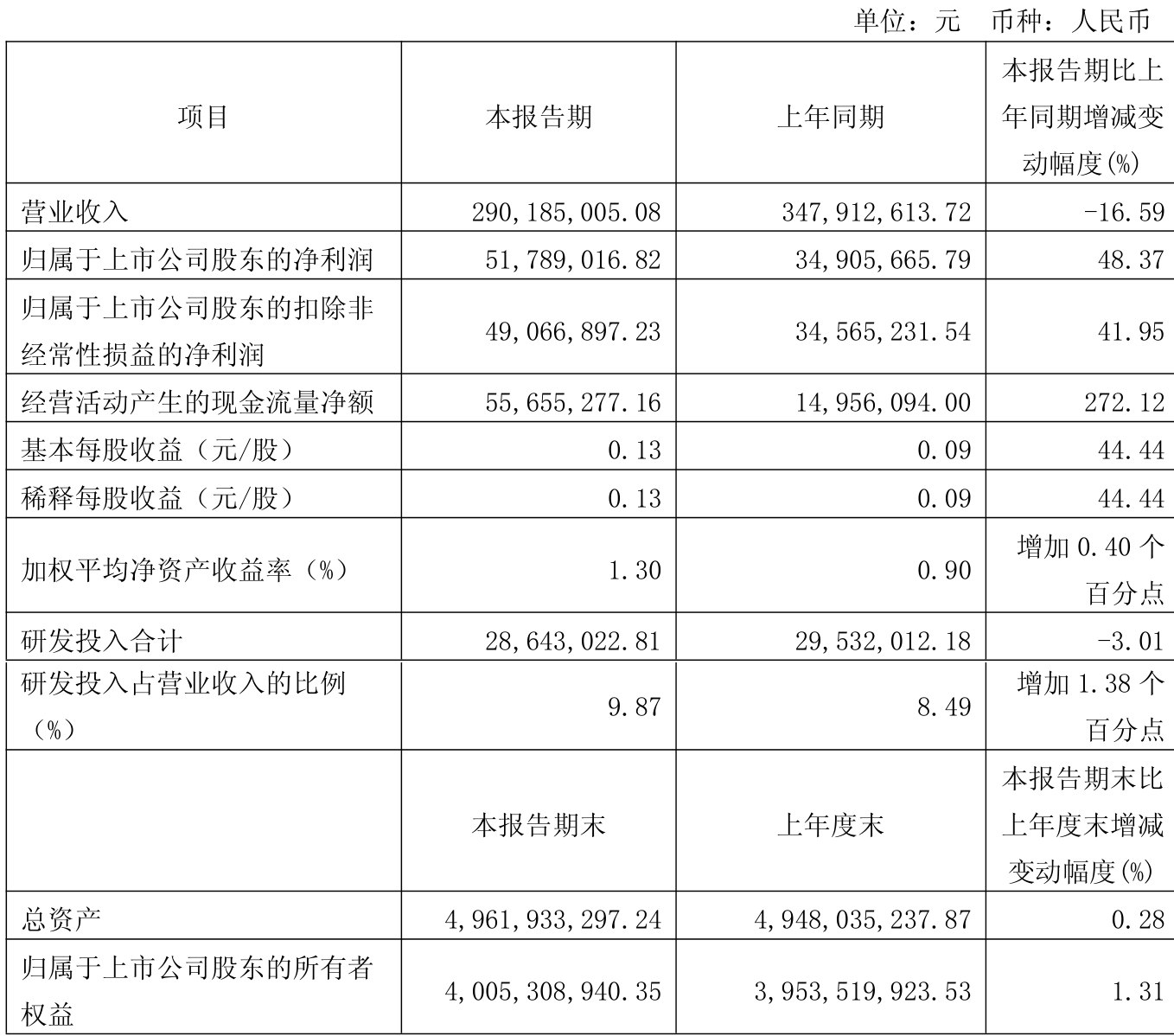

中证智能财讯威高骨科(688161)4月30日披露2025年第一季度报告。公司实现营业总收入2.9亿元,同比下降16.59%;归母净利润5178.9万元,同比增长48.37%;扣非净利润4906.69万元,同比增长41.95%;经营活动产生的现金流量净额为5565.53万元,同比增长272.12%;报告期内,威高骨科基本每股收益为0.13元,加权平均净资产收益率为1.30%。

以4月29日收盘价计算,威高骨科目前市盈率(TTM)约为44.93倍,市净率(LF)约2.7倍,市销率(TTM)约7.75倍。

资料显示,公司主营脊柱类植入医疗器械、椎体成形系统和脊柱微创产品、脊柱微创动力和显示设备、椎间孔镜设备、锁定接骨板系统、髓内钉系统、中空螺钉系统、外固定支架系统、髋关节假体系统及膝关节假体系统、交叉韧带重建系统、半月板修复系统、关节镜设备系统、运动创伤系统、骨水泥、富血小板血浆(PRP)制备用套装和封闭创伤负压引流套装、骨科植入手术过程中使用的器械工具等。

盈利能力方面, 2025年一季度公司加权平均净资产收益率为1.3%,同比上升0.4个百分点。公司2025年第一季度投入资本回报率为1.2%,较上年同期上升0.4个百分点。

截至2025年一季度末,公司经营活动现金流净额为5565.53万元,同比增长272.12%;筹资活动现金流净额-163.28万元,同比增加1482.09万元;投资活动现金流净额-5638.15万元,上年同期为-2213.73万元。

资产重大变化方面,截至2025年一季度末,公司交易性金融资产合计较上年末增加71.46%,占公司总资产比重上升1.3个百分点;应收票据及应收账款较上年末减少10.68%,占公司总资产比重下降0.6个百分点;应收款项融资较上年末增加89.13%,占公司总资产比重上升0.46个百分点;存货较上年末减少2.64%,占公司总资产比重下降0.4个百分点。

负债重大变化方面,截至2025年一季度末,公司应付票据及应付账款较上年末减少9.2%,占公司总资产比重下降0.54个百分点;应付职工薪酬较上年末减少13.95%,占公司总资产比重下降0.32个百分点;合同负债较上年末增加9.36%,占公司总资产比重上升0.07个百分点;预计负债较上年末减少2.89%,占公司总资产比重下降0.04个百分点。

2025年第一季度,公司流动比率为5.14,速动比率为4.32。

一季报显示,2025年一季度末的公司十大流通股东中,新进股东为中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪、国泰君安证券股份有限公司,取代了上年末的刘红波、博时上证科创板100交易型开放式指数证券投资基金。在具体持股比例上,香港中央结算有限公司持股有所上升,山东省财金投资集团有限公司、威海永耀贸易中心(有限合伙)持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 山东威高集团医用高分子制品股份有限公司 | 20250 | 50.625 | 不变 |

| 威高國際醫療有限公司 | 6750 | 16.875 | 不变 |

| 威高集团有限公司 | 3000 | 7.5 | 不变 |

| 威海弘阳瑞信息技术中心(有限合伙) | 2333.33 | 5.8333 | 不变 |

| 山东省财金投资集团有限公司 | 1997.25 | 4.9931 | -1.320 |

| 威海永耀贸易中心(有限合伙) | 563 | 1.4075 | -0.468 |

| 香港中央结算有限公司 | 379.16 | 0.9479 | 0.119 |

| 山东威高骨科材料股份有限公司回购专用证券账户 | 271.39 | 0.6784 | 不变 |

| 中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪 | 104.57 | 0.2614 | 新进 |

| 国泰君安证券股份有限公司 | 61.78 | 0.1544 | 新进 |

核校:孙萍

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。