中证智能财讯华海清科(688120)4月29日披露2024年年度报告。2024年,公司实现营业总收入34.06亿元,同比增长35.82%;归母净利润10.23亿元,同比增长41.40%;扣非净利润8.56亿元,同比增长40.79%;经营活动产生的现金流量净额为11.55亿元,同比增长76.83%;报告期内,华海清科基本每股收益为4.33元,加权平均净资产收益率为17.04%。公司2024年度分配预案为:拟向全体股东每10股转4.9股,派现5.5元(含税)。

以4月28日收盘价计算,华海清科目前市盈率(TTM)约为38.95倍,市净率(LF)约6.16倍,市销率(TTM)约11.7倍。

资料显示,公司主营CMP设备、减薄设备、划切设备、边缘抛光装备、离子注入装备、湿法装备、晶圆再生、关键耗材与维保服务。

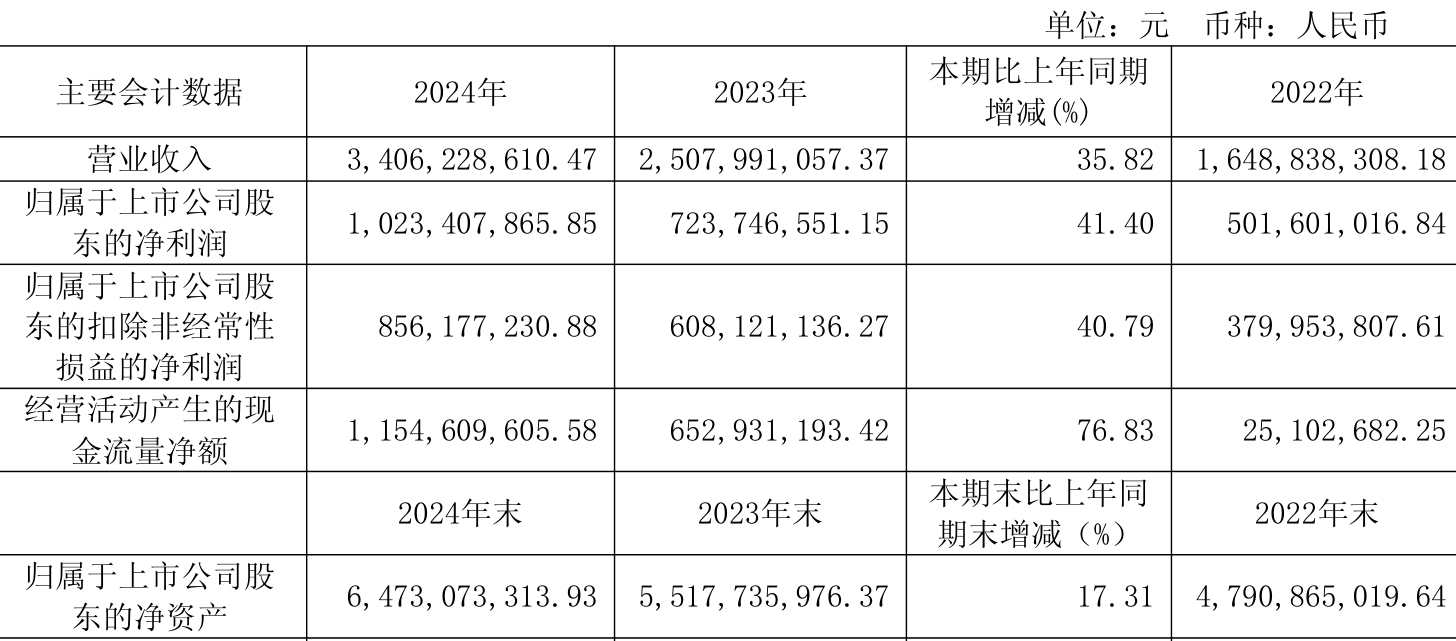

数据显示,2024年公司加权平均净资产收益率为17.04%,较上年同期上升2.93个百分点。公司2024年投入资本回报率为15.19%,较上年同期上升2.8个百分点。

截至2024年,公司经营活动现金流净额为11.55亿元,同比增长76.83%;筹资活动现金流净额-3.89亿元,同比减少8.1亿元;投资活动现金流净额-5.92亿元,上年同期为-5.79亿元。

资产重大变化方面,截至2024年末,公司商誉占公司总资产的6.83%,上年末为0;交易性金融资产合计较上年末减少8.74%,占公司总资产比重下降6.48个百分点;货币资金较上年末增加7.66%,占公司总资产比重下降4.63个百分点;存货较上年末增加35.28%,占公司总资产比重上升1.32个百分点。

负债重大变化方面,截至2024年末,公司其他应付款(含利息和股利)较上年末增加1170.27%,占公司总资产比重上升5.82个百分点;长期借款较上年末减少23.71%,占公司总资产比重下降2.12个百分点;应付票据及应付账款较上年末增加44.9%,占公司总资产比重上升1.23个百分点;合同负债较上年末增加34.87%,占公司总资产比重上升0.68个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为32.68亿元,占净资产的50.48%,较上年末增加8.52亿元。其中,存货跌价准备为5744.87万元,计提比例为1.73%。

2024年全年,公司研发投入金额为3.94亿元,同比增长29.56%;研发投入占营业收入比例为11.56%,相比上年同期下降0.56个百分点。此外,公司全年研发投入资本化率为2.93%。

2024年,公司流动比率为2.11,速动比率为1.33。

年报显示,2024年末的公司十大流通股东中,新进股东为国新投资有限公司,取代了三季度末的南方信息创新混合型证券投资基金。在具体持股比例上,香港中央结算有限公司持股有所上升,华夏上证科创板50成份交易型开放式指数证券投资基金、雒建斌、易方达上证科创板50成份交易型开放式指数证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 清津厚德(天津)科技合伙企业(有限合伙) | 1533.31 | 6.4771 | 不变 |

| 路新春 | 1409.26 | 5.9531 | 不变 |

| 华夏上证科创板50成份交易型开放式指数证券投资基金 | 923.25 | 3.9 | -0.855 |

| 国新投资有限公司 | 884.95 | 3.7383 | 新进 |

| 天津科海投资发展有限公司 | 793.19 | 3.3506 | 不变 |

| 雒建斌 | 600.59 | 2.537 | -0.227 |

| 易方达上证科创板50成份交易型开放式指数证券投资基金 | 594.36 | 2.5107 | -0.307 |

| 香港中央结算有限公司 | 571.69 | 2.415 | 1.247 |

| 招商资管臻享价值2023031号单一资产管理计划 | 375.15 | 1.5847 | 不变 |

| 清津立德(天津)科技合伙企业(有限合伙) | 315.78 | 1.3339 | 不变 |

核校:杨澎

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。