自2021年营收达到峰值后,申联生物医药(上海)股份有限公司(证券简称“申联生物”,688098.SH)的营收未有大的改观,公司2025年营收再度下滑。公司1月23日盘后发布的业绩预告显示,尽管公司采取了种种措施,依然未能阻止2025年销售收入、毛利率下滑,但降本增效措施使得净利润亏损减少。

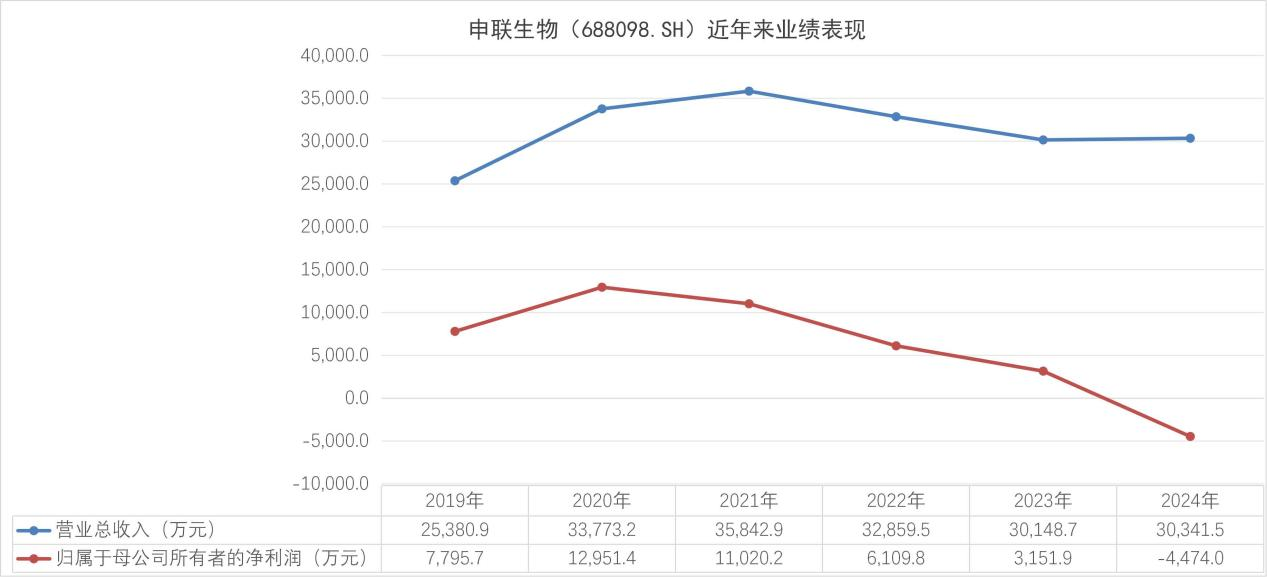

上述业绩表现凸显了国内动物疫苗行业公司的竞争现状。申联生物于2019年10月28日在科创板上市,迄今累计直接融资4.4亿元,累计实现净利润3.66亿元,累计现金分红1.58亿元,派息融资比35.89%。2021年是公司营收峰值,之后整体呈下滑态势,而净利更是在2020年见顶后持续下滑。

图:申联生物上市以来业绩情况资料来源:Wind 制图:郭新志

申联生物主要产品是兽用生物制品,核心产品为口蹄疫疫苗,但由于该赛道竞争激烈,口蹄疫疫苗招采价格下滑,导致公司产品毛利率下滑,叠加生猪养殖行业需求结构恶化,申联生物在供需两端均承压,2024年,公司首次出现亏损。

2025年,申联生物预计实现归属于母公司所有者的净利润约-2000万元,与上年同期相比,减少亏损约2474 万元。预计2025年度归属于母公司所有者的扣除非经常性损益后的净利润约-2350万元,与上年同期相比,减少亏损约2488万元,亏损幅度同比收窄约51%。

亏损的主要原因仍是主营业务尚未恢复。公司在业绩预告中指出,2025年度,公司持续拓展生物医药技术应用新领域,多措并举提升产品市场竞争力,公司营销布局不断优化提升,产品进入大型养殖集团供应链体系取得积极进展,产品销售量增加。但由于动保行业整体竞争较为激烈,疫苗产品单价下降,导致公司销售收入和毛利率较去年同期均略有下降。

同时,由于客户延迟支付货款导致公司应收账款余额增大,公司计提的信用减值损失上升。另外,随着公司新疫苗车间投入使用并转固,相关固定资产折旧额增加。

在此挑战下,申联生物不得不采取降本增效措施。2025年,公司适时调整经营策略,市场拓展进一步聚焦客户需求,多联多价疫苗等产品研发取得积极进展,猪瘟基因工程亚单位疫苗、猪链球菌病/传染性胸膜肺炎二联疫苗等产品接连上市,产品种类更加丰富;内部管理更加精干高效,期间费用总额较上年同期明显下降,归属母公司净利润亏损减少约55%。

此外,公司还布局人用创新药。2025年初,公司投资参股创新药公司扬州世之源生物科技有限责任公司(简称“世之源”),世之源正在开展创新药的临床研究并进行持续投入,对公司净利润造成一定影响。为全面实现人药和动保双主业协同发展的模式,公司拟收购世之源的控股权,未来公司将以世之源作为新型生物医药技术及人用创新药推进平台,充分发挥公司前沿生物技术及生产优势在人用创新药领域的延展应用,快速推进艾滋病单抗等多个创新药的研发及上市。

尽管如此,申联生物目前正处于“老产品降价+新产品未接棒”的青黄不接期,宠物疫苗获批进度以及海外订单能否落地将成为公司能否形成业绩拐点的重要因素。

按照计划,申联生物将于4月29日披露2025年度报告。1月23日,申联生物收于9.97元/股,涨幅0.10%,总市值40.94亿元。