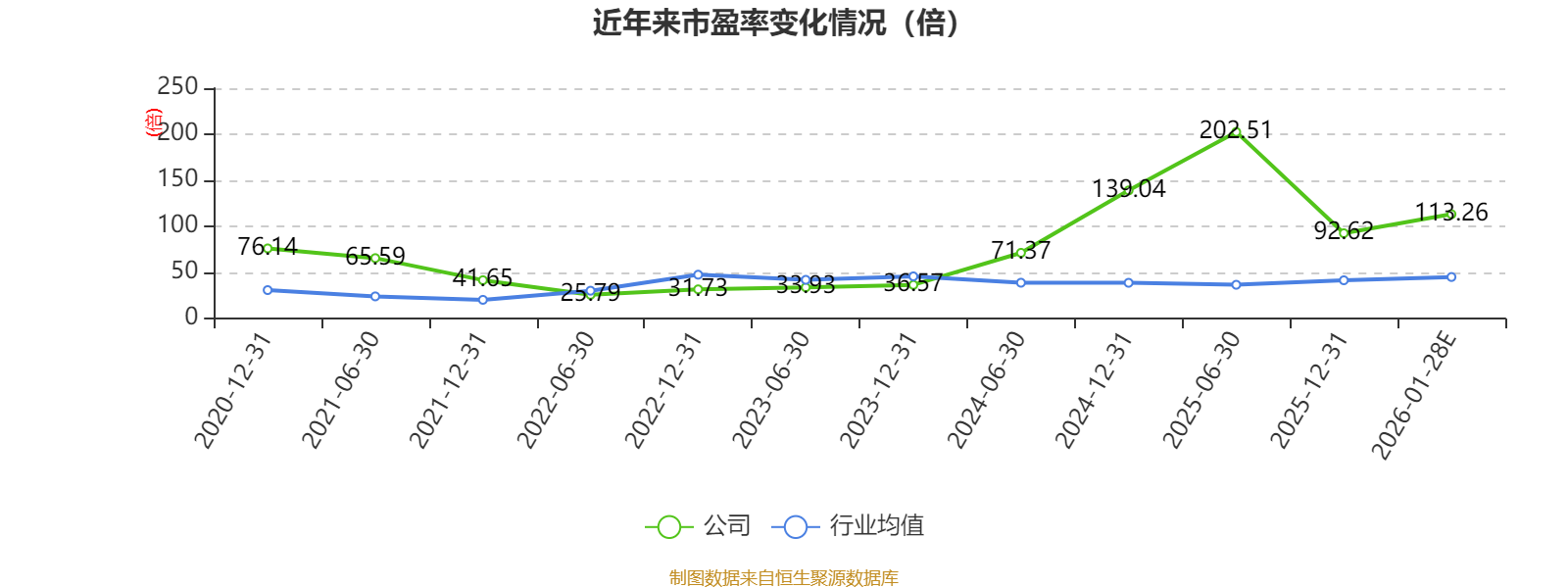

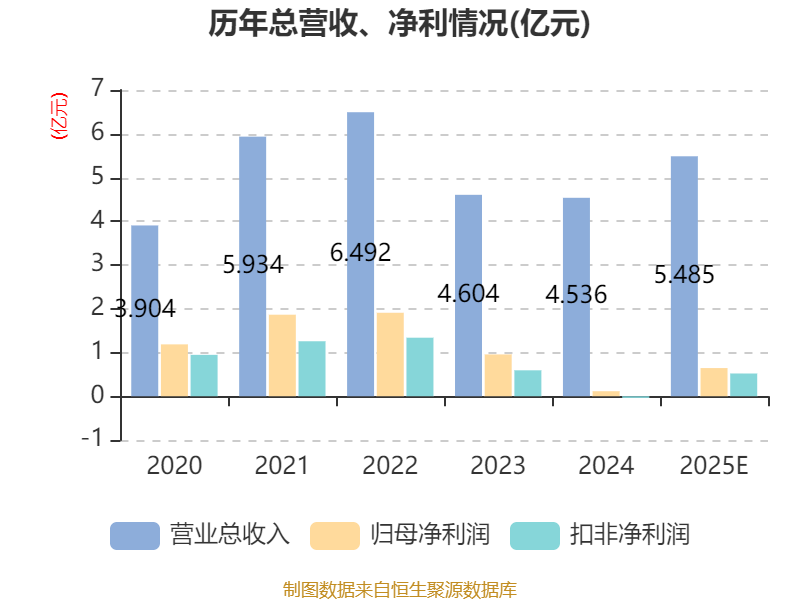

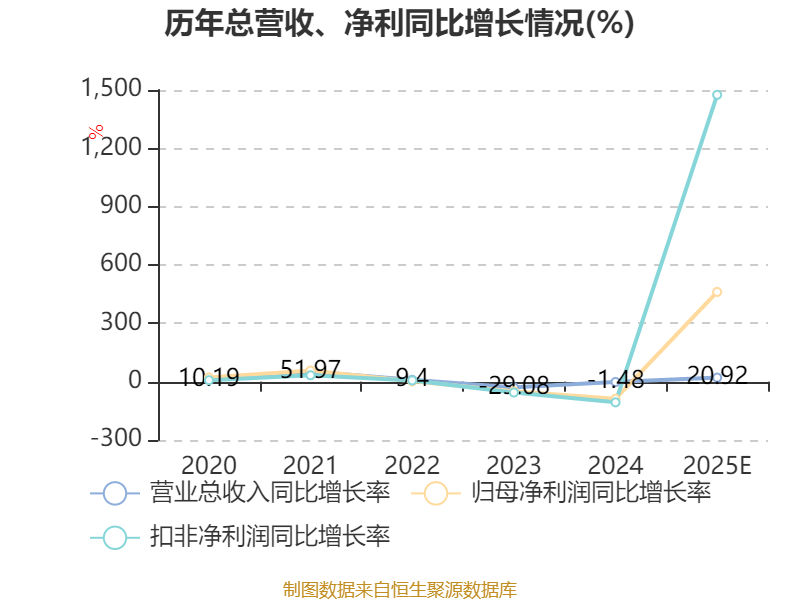

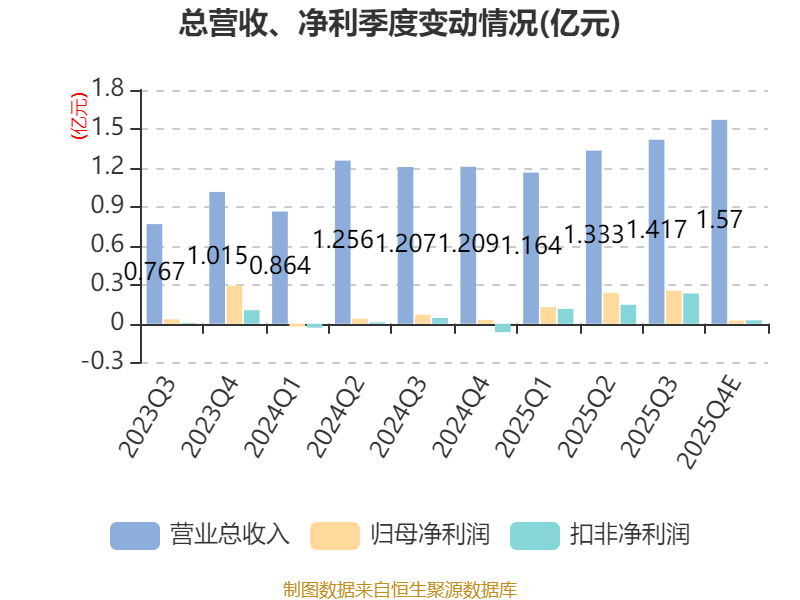

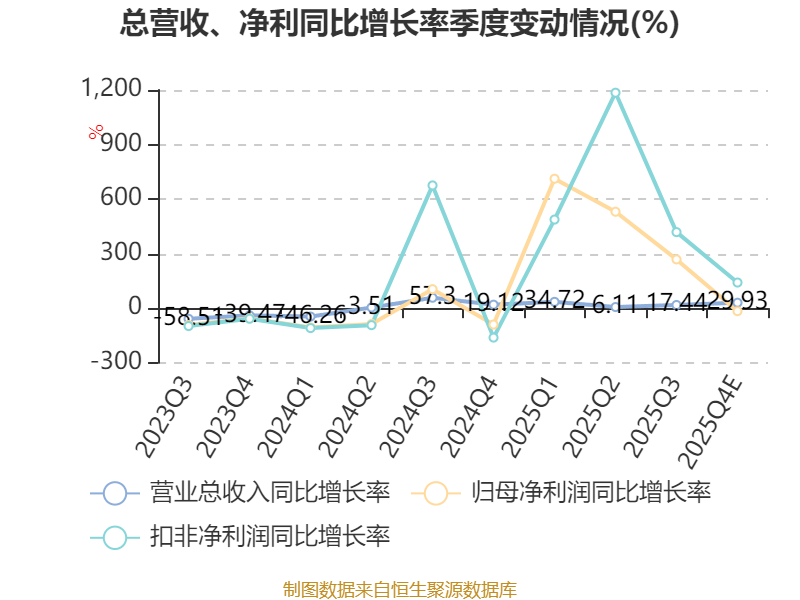

中证智能财讯三友医疗(688085)1月28日晚间披露2025年度业绩预告,预计2025年实现营业收入5.35亿元至5.62亿元,同比增长17.95%-23.9%;归母净利润5600万元至7280万元,同比增长388.29%-534.78%;扣非净利润预计4300万元至6100万元,上年同期亏损378.1万元。以1月28日收盘价计算,三友医疗目前市盈率(TTM)约为98.48倍-128.03倍,市净率(LF)约3.46倍,市销率(TTM)约13.07倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营脊柱类和创伤类植入物、椎体成形类耗材、超声动力系统等。

据公告,业绩变动原因为, 2025年,公司在带量采购全面执行的压力下,利用自身创新疗法优势,不断进行新产品的开发和合作,进一步丰富和增加公司的产品线,促进终端销售的持续扩展和渠道下沉,国内骨科行业集中度进一步提升,公司作为国内骨科行业的头部企业之一,销售业绩稳定增长。同时,借助子公司水木天蓬超声能量平台特别是超声骨刀和超声吸引设备等的创新技术,公司继续加强无源和有源在疗法上的有机配合,为市场提供更多的一体化解决方案,上述战略协同已经对公司在行业内及国际化业务发展中确立更多的竞争优势起到了重要的作用。2025年,超声骨刀业务在销售业绩和净利润上均取得了快速的增长。公司国际化业务亦保持持续快速发展,2025年,公司控股公司Implanet实现营业收入1247.39万欧元,同比增长32.62%,其中美国市场表现优异,同比增长49.30%。

面对目前严峻且复杂的市场环境,公司将继续进行疗法创新,以临床需求为导向,深化产品和市场布局,争取尽快拿到已通过国家药监局创新通道审批的春风化雨智能化手术机器人和表面多孔聚醚醚酮椎间融合器等产品在中国的注册批准;同时,利用国家医保局的新政策,积极推动水木天蓬超声骨刀业务渗透率的进一步提升,加快鲲鹏系列产品(超声骨刀/超声吸引刀/清创等功能一体化)在神经外科、肝胆外科等科室的推广;全力推进法国JAZZ固定拉力带和韩国CGBIO生物材料产品在中国市场的销售增长;积极推动各项战略化业务布局;依托法国Implanet公司直接向国际高端骨科市场输出自主研发的疗法创新技术和产品,确保智能化手术机器人和3D打印融合器在2026年如期拿到美国FDA注册批准,形成“春风化雨智能手术机器人+水木天蓬超声骨刀+JSS创新后路钉棒系统为代表的高端植入物系统”的强大产品力,使公司在欧美高端市场拥有具备先进技术、创新竞争力的、可全面进行市场开发和拓展的智能化手术产品组合,维持国际化业务的高速增长,从而保证公司的长期持续发展。

2025年,公司首次推出股权激励计划,当年度确认的股份支付费用约为840.00万元。公司计提资产减值损失和信用减值损失等约3000.00万元。虽然公司国际化业务正处于高速发展阶段,但由于还处于销售推广和市场拓展前期,法国Implanet公司仍处于亏损状态。公司孵化并投资的春风化雨脊柱手术机器人及其相关智能化产品目前在中国,美国及欧盟市场上还处于注册审批阶段,尚未开始销售,仍处于亏损状态。上述因素对公司2025年的净利润带来一定的影响。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

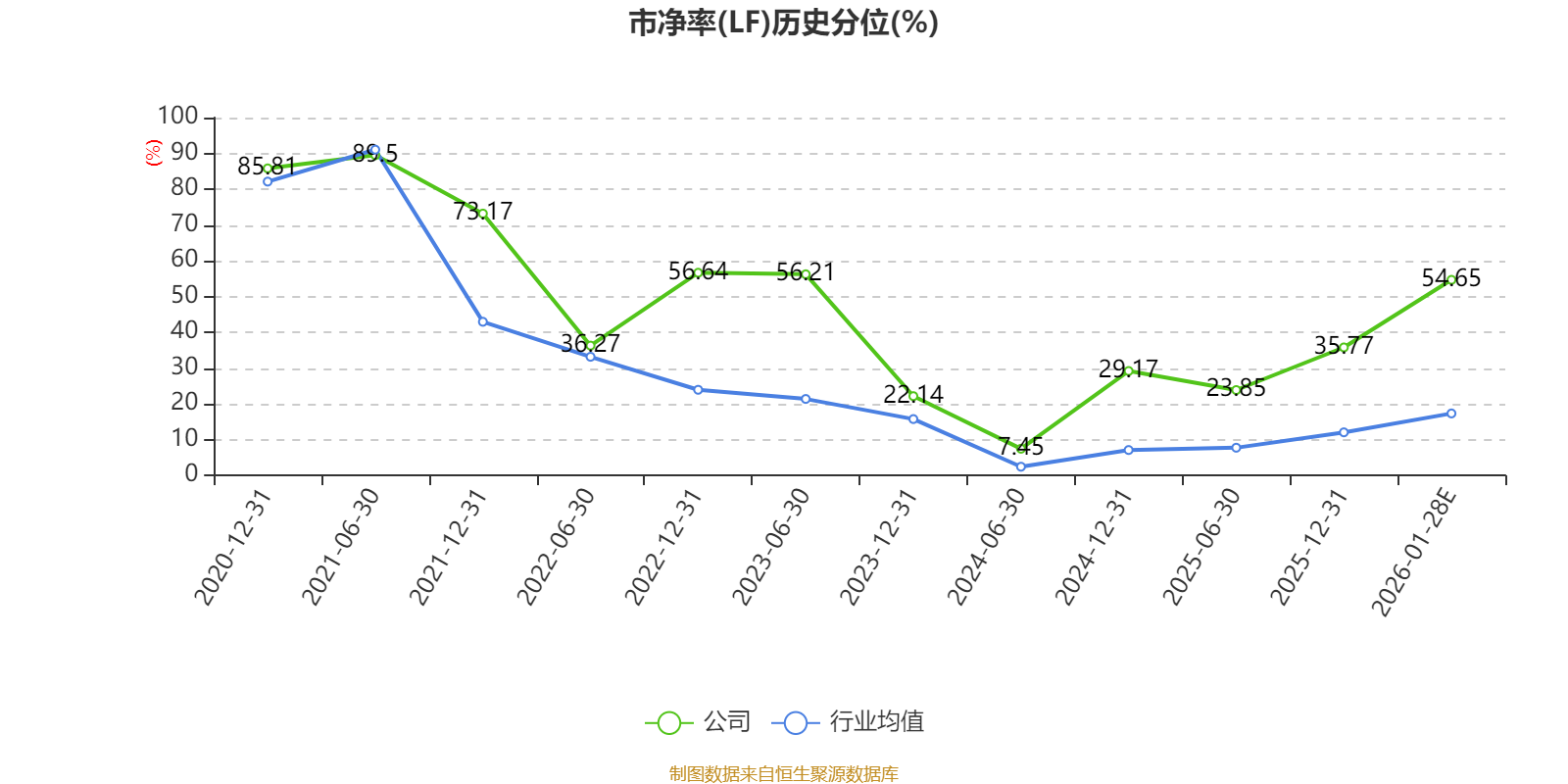

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

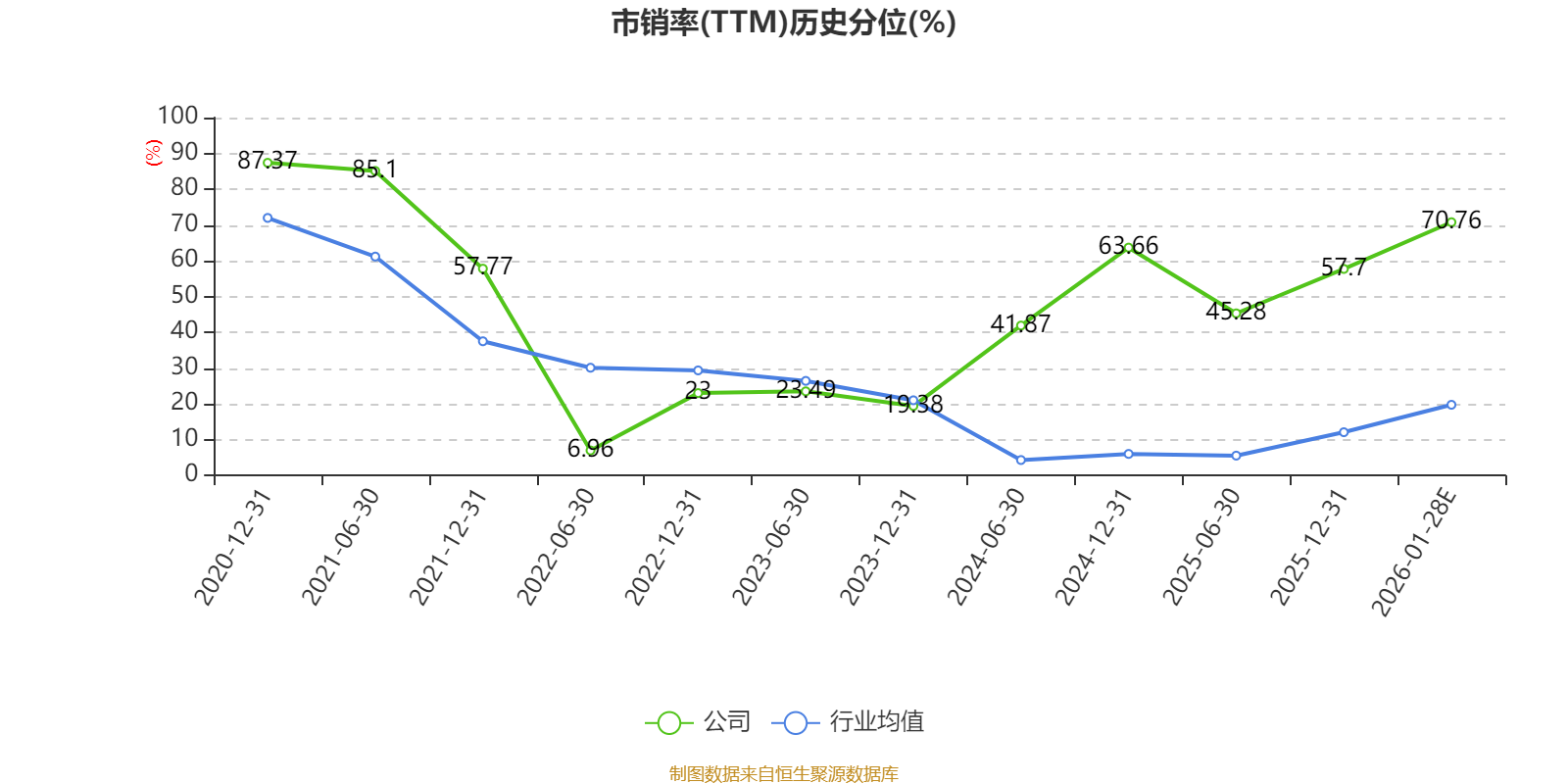

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

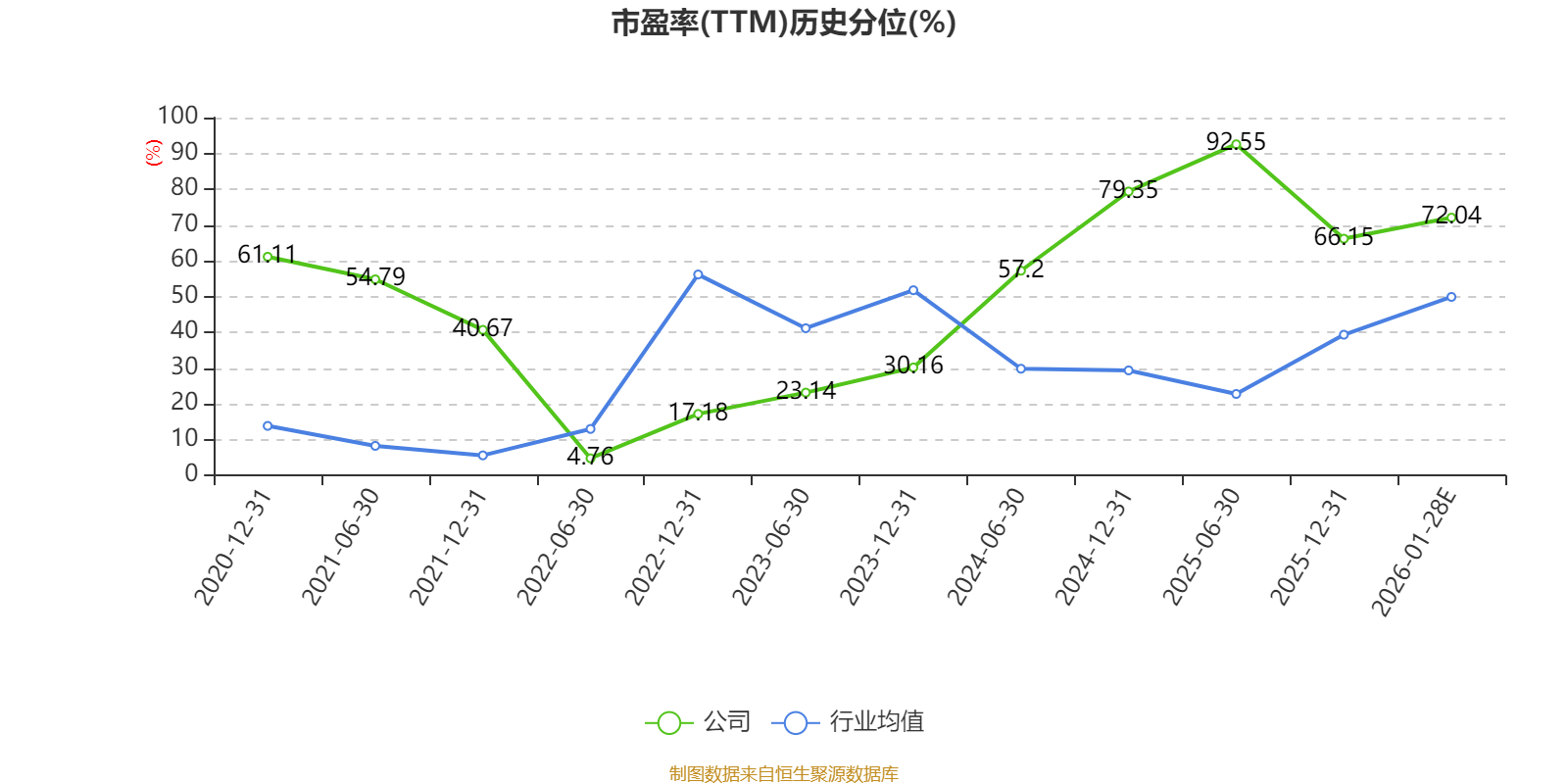

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。