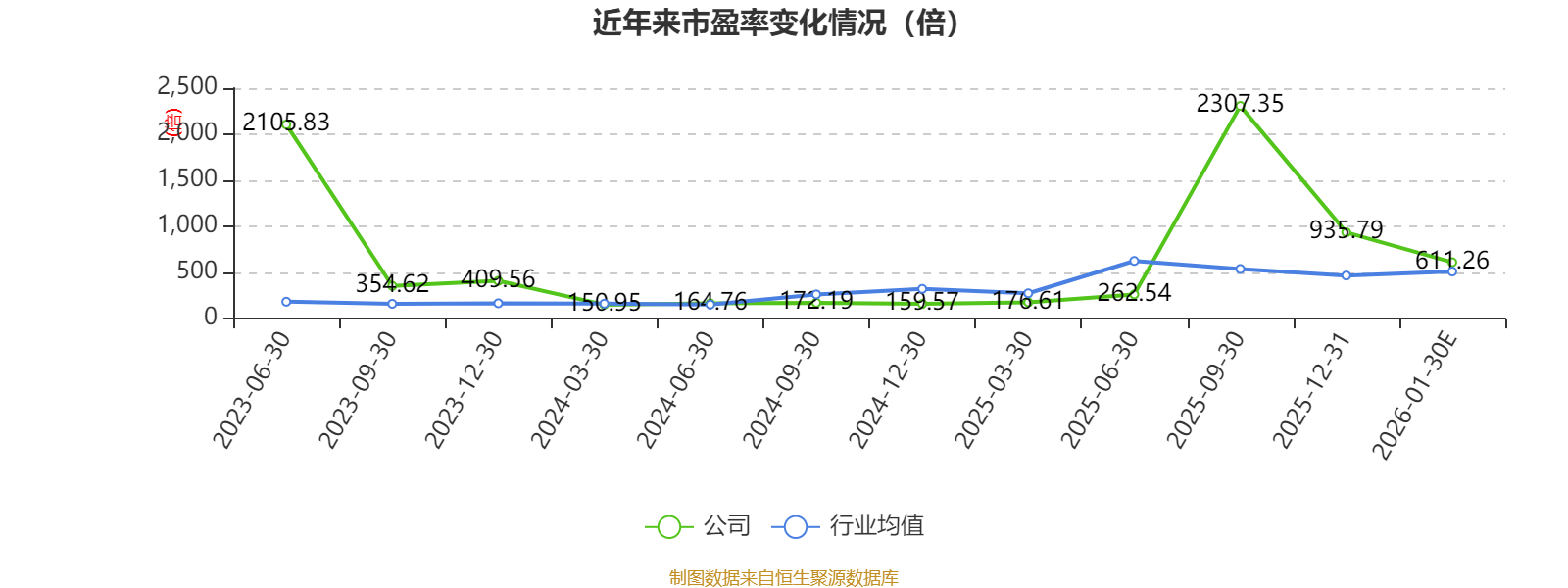

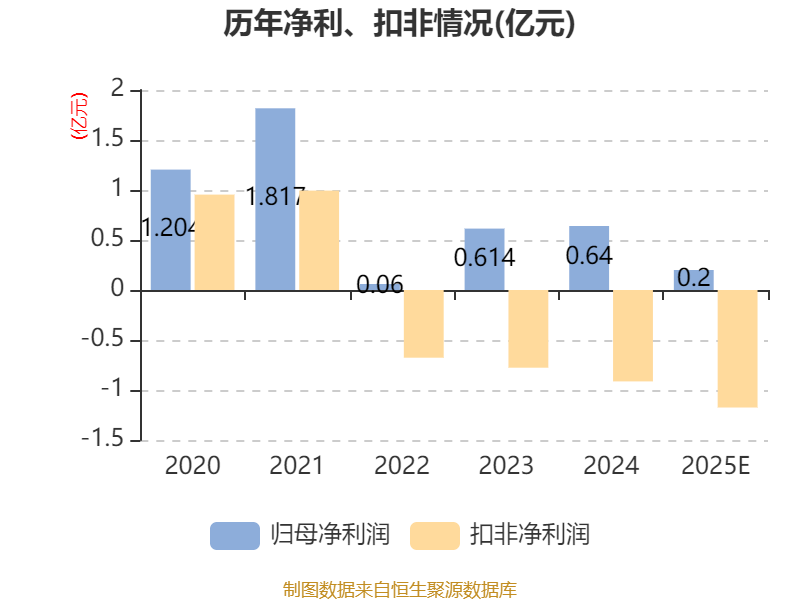

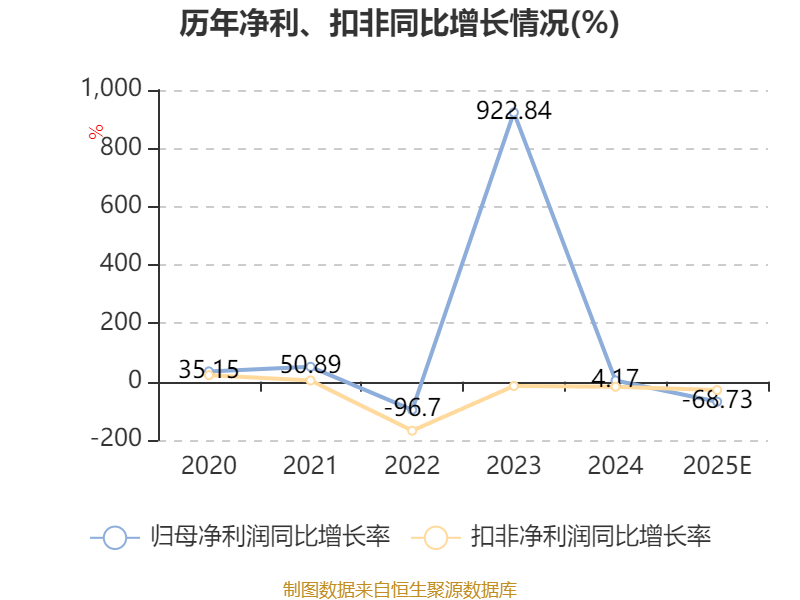

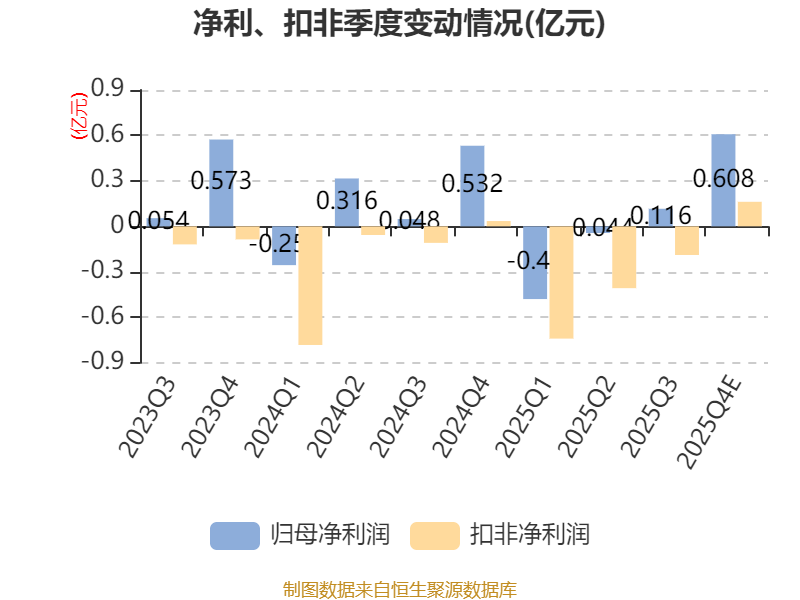

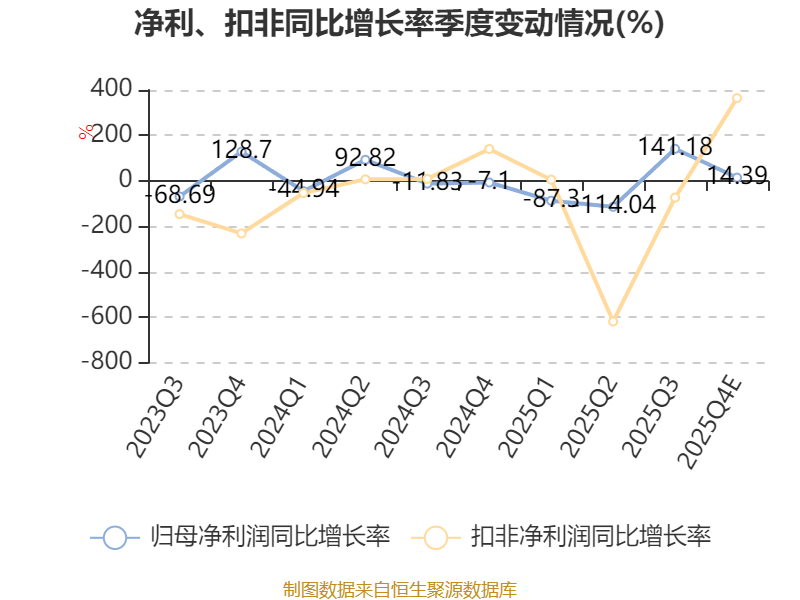

中证智能财讯中望软件(688083)1月30日晚间披露2025年度业绩预告,预计2025年归母净利润1600万元至2400万元,同比下降62.48%-74.99%;扣非净利润亏损1.05亿元至1.3亿元,上年同期亏损9135.37万元。以1月30日收盘价计算,中望软件目前市盈率(TTM)约为489.01倍-733.51倍,市净率(LF)约4.48倍,市销率(TTM)约12.85倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营2D CAD产品、3D CAD产品、CAE产品、博超产品。

据公告,公司业绩变动原因为:

(一)主营业务影响

报告期内,受政策调整期资源配置变化及客户经费预算维持低位等因素的影响,公司教育业务持续承压,来自教育客户的收入仍然有所下滑。此外,公司为谋求长远发展,提升业务质量,于报告期内对全资子公司北京博超时代软件有限公司(以下简称“北京博超”)的业务模式进行调整。调整后,北京博超的业务模式将由过往“定制开发+技术服务”为主,逐步转向标准化产品销售。因此,北京博超的日常经营在一定时间周期内承受冲击。

尽管如此,近年来依靠对于本地化战略的坚定贯彻,公司的海外业务开拓进展积极,并已成为公司业务版图中显著的业绩增长动能。报告期内,在全体海外同事的努力下,公司连续第三年在海外市场取得了优异的业绩表现。与此同时,凭借研发以及业务团队在需求响应与商机开拓方面的持续努力,下半年公司3DCAD产品的订单落地速度较上半年有所回升。两相对冲下,公司2025年营业收入的规模维持稳定,未能实现快速增长。

(二)期间费用影响

报告期内,公司借助外部专业咨询机构力量,结合过往经营管理经验,针对组织架构与人才队伍进行了系统性的梳理与优化。报告期内,公司在人员规模适度精简的同时,积极探索AI赋能研发的路径,顺利实现重点研发项目的平稳推进以及核心业务表现的稳中向好,并最终在人均产效提升方面取得良好的成果。在实现人力成本控制的前提下,公司持续在重点研发项目以及海外市场加大资源投入,努力提升公司产品性能以及海外业务开拓能力。与此同时,受到包括股权激励费用增加、自有办公大楼交付并开始投入使用、营销活动力度增强等一系列因素的影响,公司的整体费用在报告期内仍然出现一定程度的增长,从而给公司本年度利润表现带来负面影响。

(三)商誉减值影响

报告期内,北京博超受业务转型等因素影响,业绩同比下滑。结合北京博超当前经营状况及未来经营预测,公司初步判断其相关商誉存在减值迹象,根据《企业会计准则第8号—资产减值》等相关会计政策规定,基于谨慎性原则,公司在2025年度计提商誉减值准备,从而对公司本年度利润表现产生影响。

(四)非经常性损益的影响

报告期内,公司预计非经常性损益对归属于母公司所有者的净利润影响额为12900.00万元至15000.00万元,主要系政府补助及理财收益,而上年同期非经常性损益金额为15531.80万元。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

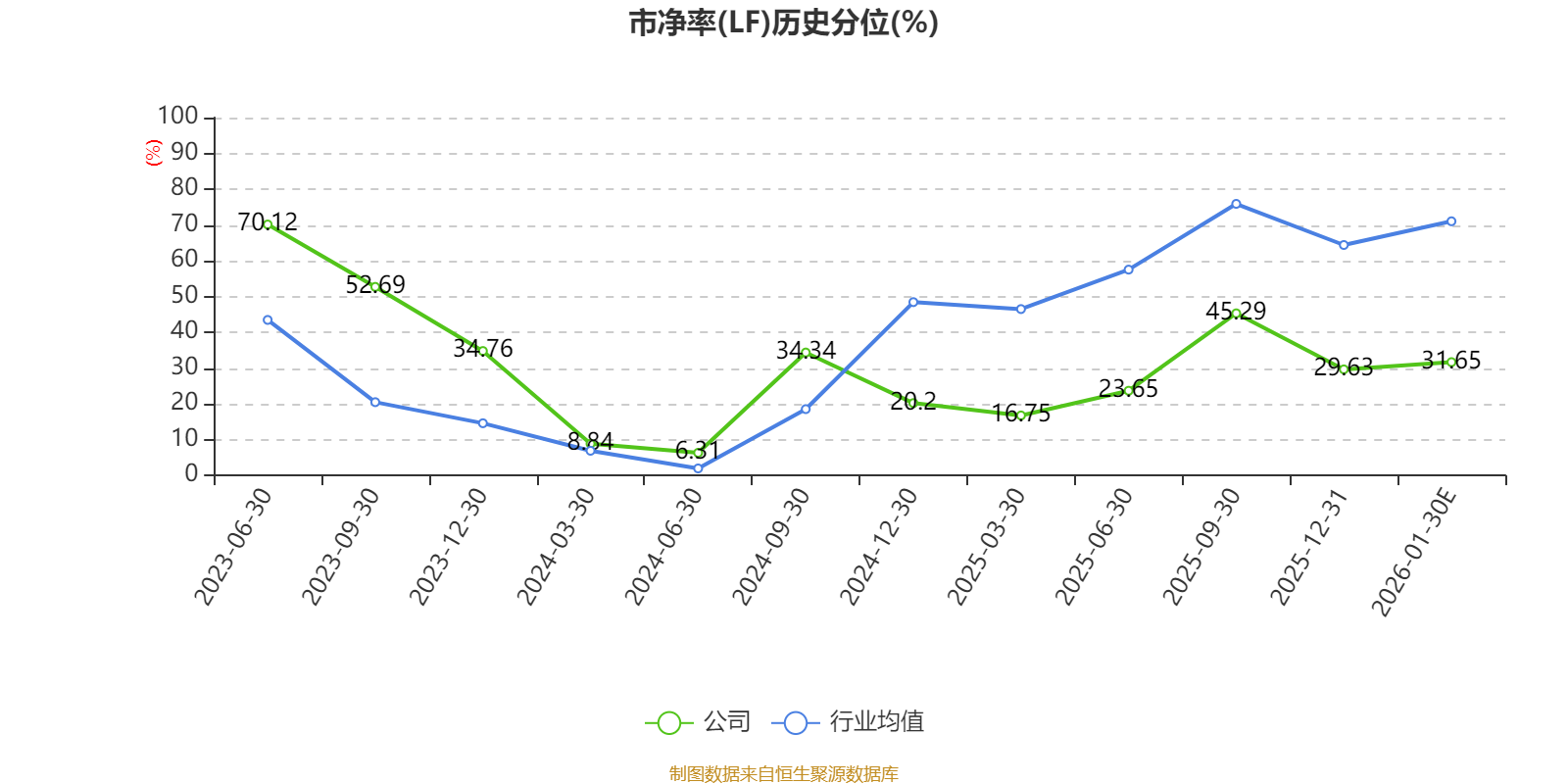

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

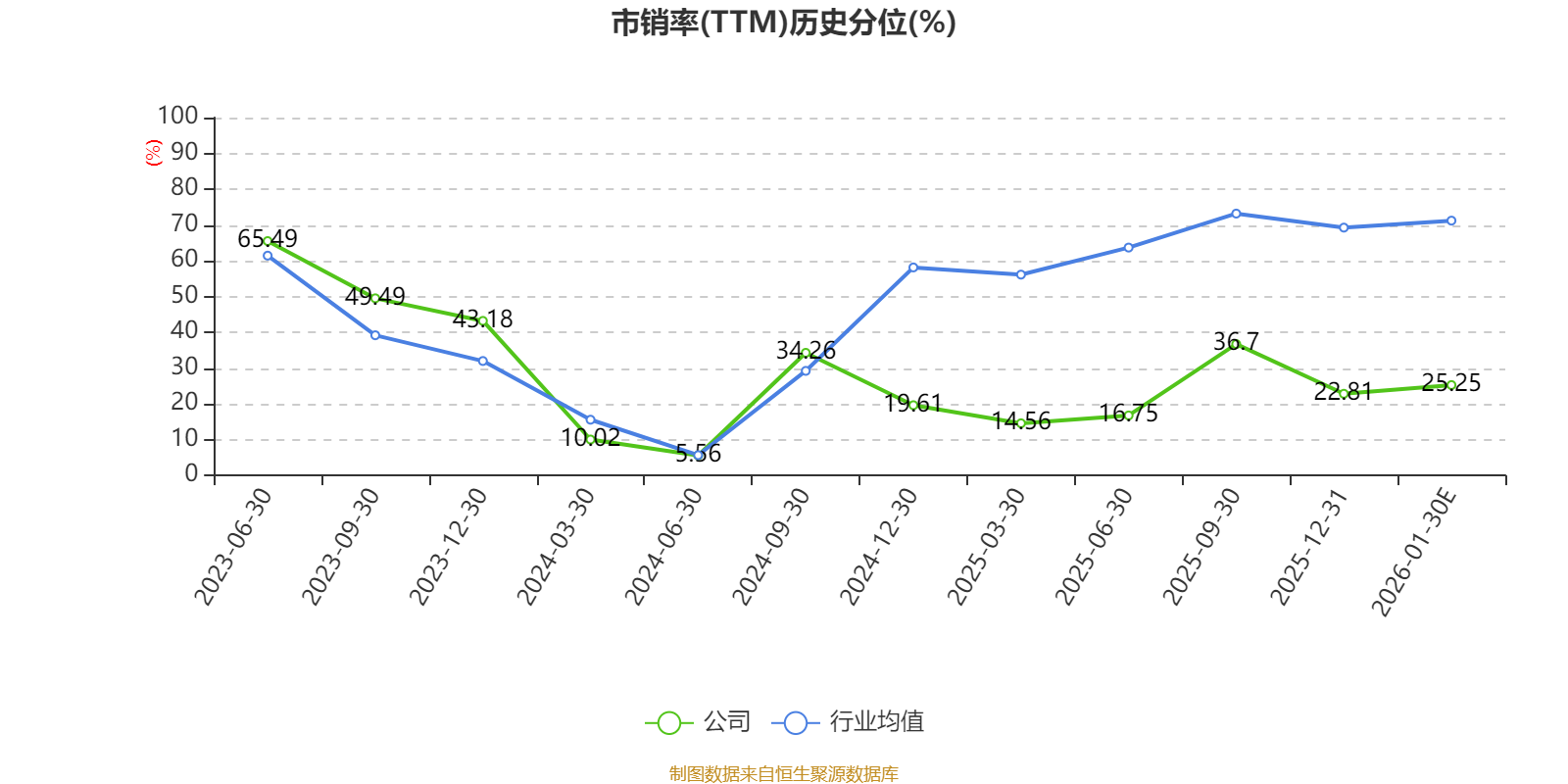

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

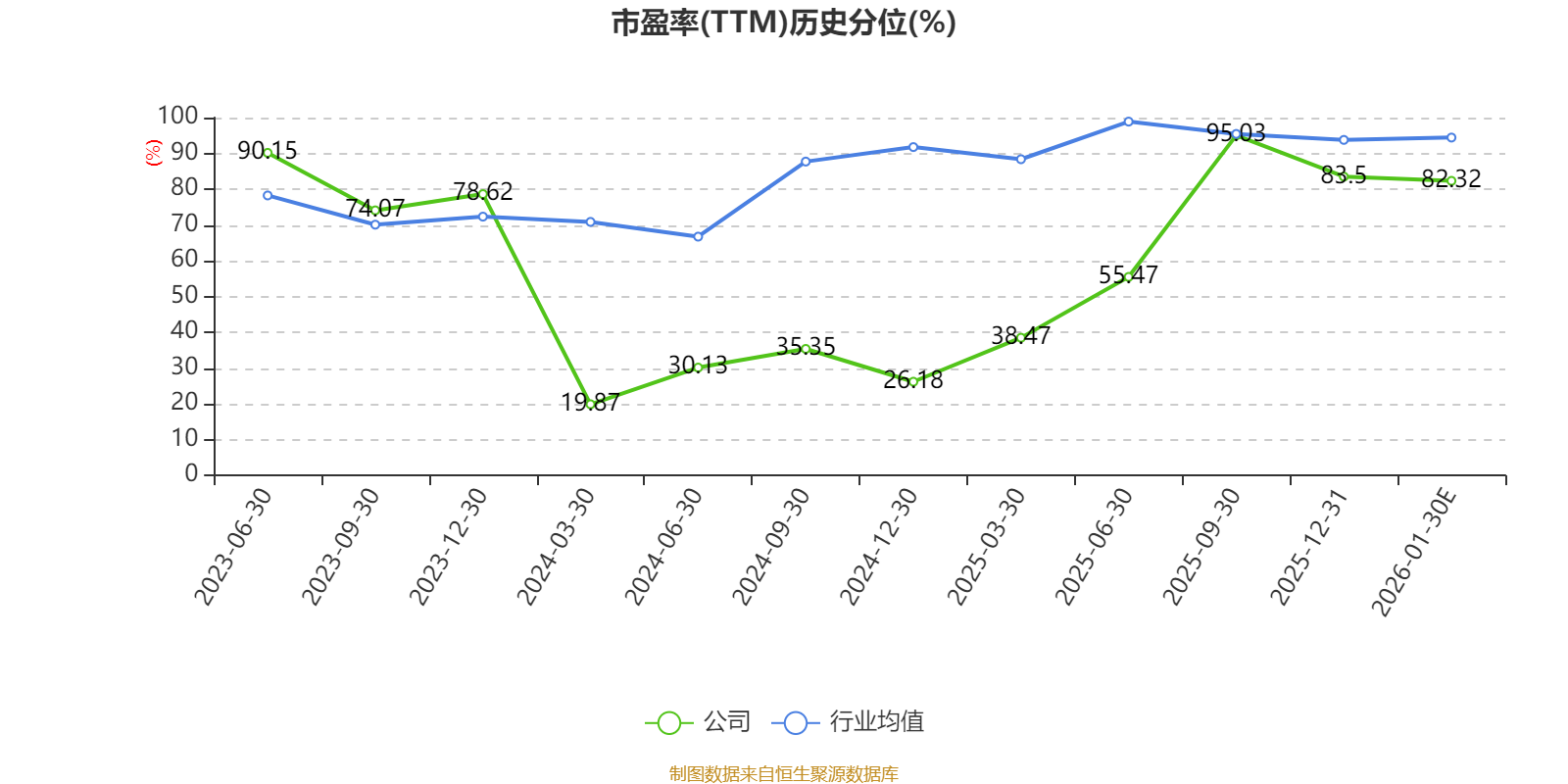

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。