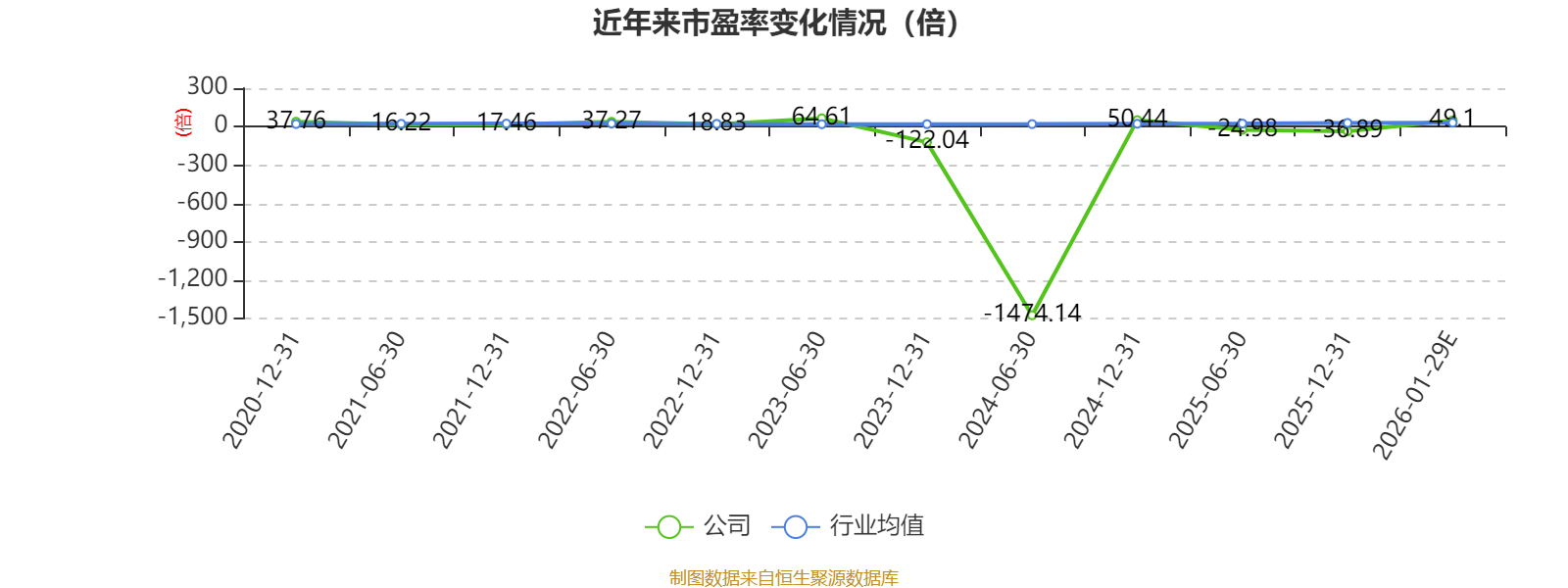

中证智能财讯德林海(688069)1月29日晚间披露2025年度业绩预告,预计2025年归母净利润4700万元至6300万元,上年同期亏损8614.88万元;扣非净利润预计3400万元至5000万元,上年同期亏损9931.4万元。以1月29日收盘价计算,德林海目前市盈率(TTM)约为41.95倍-56.24倍,市净率(LF)约2.12倍,市销率(TTM)约5.99倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营车载式藻水分离装置、船载式藻水分离装置、转鼓藻水分离装置、组合式藻水分离装置、加压控藻船、可移动式黑臭水体治理装置、水动力控藻器、卷吸式大通量推流器、岸上站点藻水分离系统集成、深潜式高压灭藻成套装备、污染底泥常态化精准治理整装成套装备、湖泊健康管理工作平台、湖库富营养化内源治理中资源化产品等。

据公告,2025年度,公司业绩增长主要得益于“湖泊生态医院”商业模式进入价值兑现期。该模式以系统化思维提供湖库治理全周期服务,高度契合国家“美丽河湖”建设战略,构筑了公司的独特竞争优势。

(一)商业模式契合国家战略,系统性解决方案优势凸显公司“湖泊生态医院”商业模式,通过提供“监测-诊断-治理-运维”的全链条服务,实现了从单点治理向长效健康管理的升级。这种系统性能力与当前生态治理的政策需求高度匹配,为公司业务拓展奠定了坚实基础。

(二)核心产品在商业模式驱动下加速放量,直接贡献业绩作为商业模式中的关键治理装备,明星产品“深潜式高压灭藻成套装备”报告期内成功验收交付13套。产品的快速推广得益于整体解决方案带来的客户信任,其成功交付直接带动了营业收入增长,并凭借高技术集成度和明确治理效果,提升了公司整体毛利水平。

(三)资源化闭环实践为可持续发展打开空间公司积极实践“治理-资源化-产业化”闭环,积极实践“淤泥-蚯蚓-有机肥-生态菜”等资源再生系统,这既是公司践行“两山”理念的具体行动,也为公司可持续发展打开了新的空间。

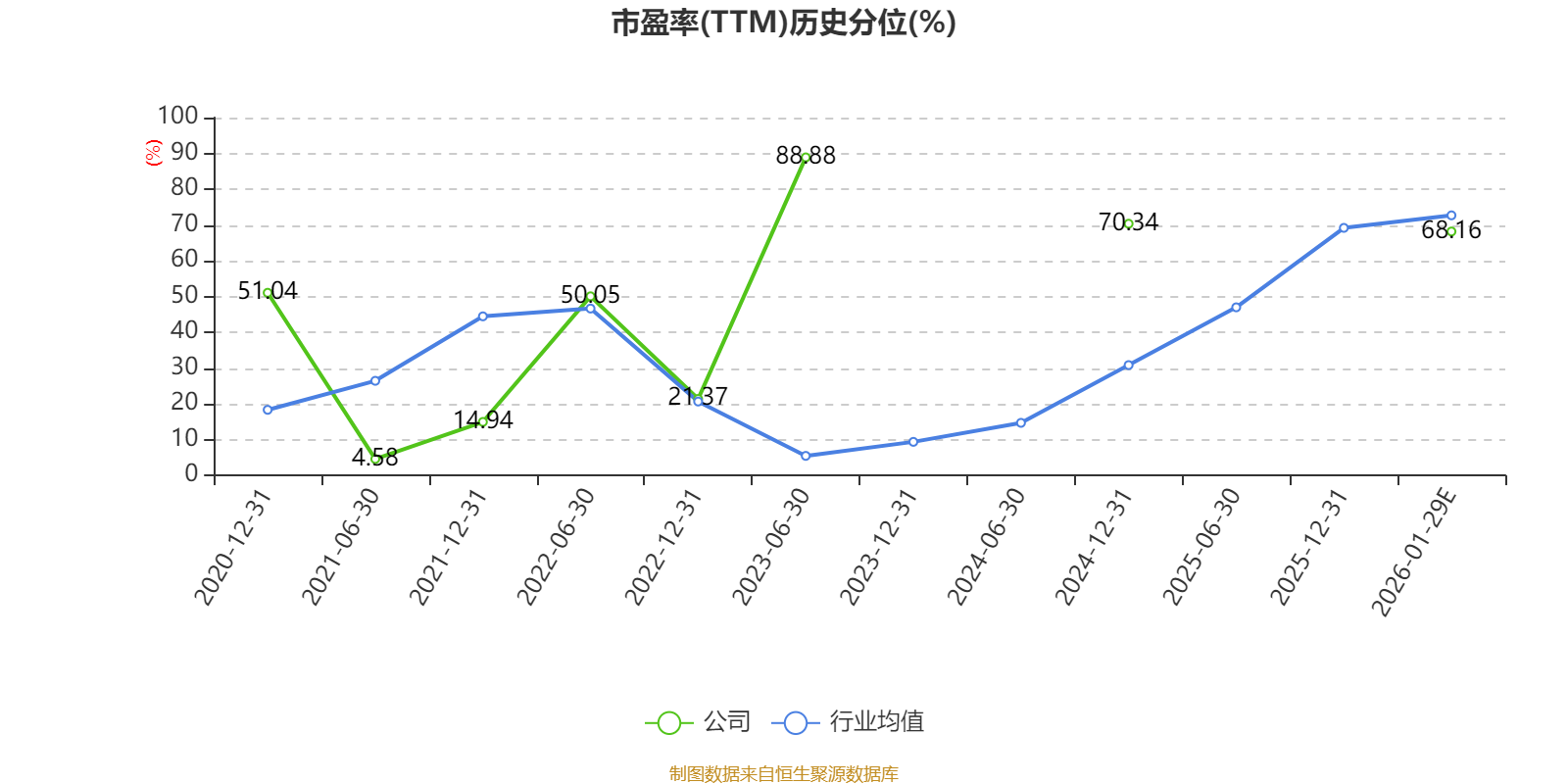

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。