“上市即巅峰”的剧本,在A股屡见不鲜,但像思科瑞(688053.SH)这样把“巅峰”直接凿成“深渊”的,仍属罕见。

2025年9月23日,成都思科瑞微电子股份有限公司的股票简称正式变更为“ST思科瑞”,所有投资者才猛然意识到:这家曾被包装成“军用电子检测赛道明珠”的公司,竟在挂牌当年就动手脚,把财报当成橡皮泥,捏出了一场营收、利润双增的幻术。

更尴尬的是,财务假造“幻术”被拆穿那一刻,公司上市才满三年零两个月。

处罚惊雷:上市当年的财务造假迷局

监管的罚单最终揭开了思科瑞财务造假的遮羞布。2025年9月,四川证监局下发的《行政处罚事先告知书》显示,这家公司在2022年——上市首年就上演了“三面造假”戏码:虚构销售业务、提前确认收入、不当确认收入,三项违法行为叠加导致当年虚增营业收入996.04万元、虚增利润总额700.54万元,分别占同期指标的4.16%和6.56%。

这场造假闹剧的细节暴露了操作的随意性与内控的缺失。2022年12月,思科瑞在未收到待检货物、未开展任何检测业务的情况下,仅凭与四川赛狄信息技术股份公司工作人员的私人关系,就让对方在虚假对账单上加盖公章,凭空造出336.65万元的检测收入,顺带虚增318.81万元利润。

对另一客户佳缘科技的操作则更为大胆:9月尚未交付检测货物就提前确认246.93万元收入,面对同一客户412.46万元的争议订单,在对方明确提出检测异议的情况下仍强行确认收入,将178.03万元争议金额计入利润。

更值得警惕的是,从造假行为发生到2025年4月发布更正公告,思科瑞隐瞒虚假记载长达两年半。

最终监管给出的处罚单显示,公司被警告并罚款200万元,时任分管市场部的副总经理舒晓辉因“组织、策划、实施虚构销售业务”被罚120万元,董事长张亚、时任总经理马卫东等3名高管各被罚80万元,合计罚没560万元。但处罚落地时,舒晓辉仅是被解聘副总经理职务,仍在公司及控股子公司任职,这种“轻量级”处理引发市场对其整改诚意的质疑。

业绩变脸:从预增神话到亏损泥潭的三级跳

财务造假的本质是对经营颓势的掩盖,思科瑞上市后的业绩曲线,清晰勾勒出其从增长神话到亏损泥潭的坠落轨迹。

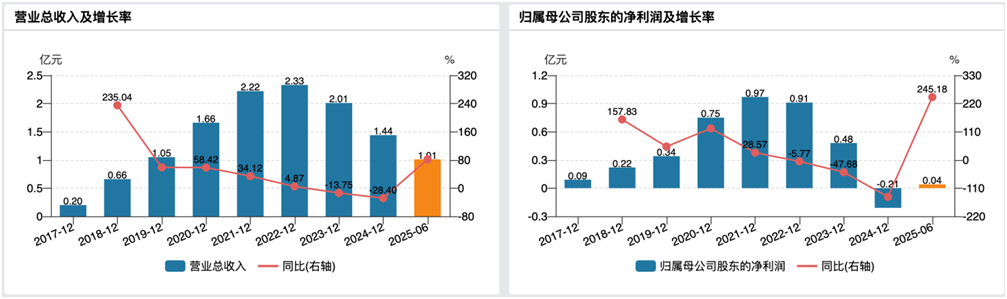

上市前的2020~2021年,公司营收从1.66亿元增至2.22亿元,归母净利润从7549万元升至9706万元,两年营收增速均超30%,净利润增速接近30%,一副高成长企业的姿态。

这种增长假象在上市后迅速破裂。2022年,即便通过造假虚增近千万收入,公司营收仅微增4.87%至2.33亿元,归母净利润反而下滑5.77%至9146.39万元,已显疲态。

到2023年,造假手段难以为继,业绩直接“跳水”:营收同比下降13.75%至2.01亿元,归母净利润腰斩至4784.05万元,降幅达47.68%。2024年更是跌入深渊,营收进一步下滑28.40%至1.44亿元,归母净利润巨亏2100.32万元,同比降幅高达143.90%。

来源:wind

财务数据的恶化早已发出预警信号。毛利率从行业较高水平逐年下滑至2024年末的36.30%,较2024年三季度的41.54%缩水明显;销售净利率由正转负至-17.25%,净资产收益率跌至-1.31%,意味着股东权益已开始缩水。

2024年上半年的经营数据更触目惊心:营收5559.33万元同比腰斩(-49.68%),归母净利润亏损395.53万元,扣非净利润亏损扩大至657.87万元,两项利润指标降幅均超110%。

业绩崩塌的背后是核心业务的全面萎缩。作为军用电子元器件可靠性检测服务商,思科瑞98%以上收入来自主营业务,但2024年上半年可靠性检测筛选业务的检测数量和单价双双下滑,军工集团下属企业客户收入骤降62.99%,配套电子厂商收入下降41.24%。曾经依赖的军工订单市场,因行业人事调整和装备订货调整陷入阶段性萎缩,而公司既无力留住老客户,也未能开拓新市场。

战略迷航:扩张与收缩的恶性循环

面对业绩压力,思科瑞的战略调整陷入“扩张-失血-收缩”的恶性循环。上市募资后,公司选择激进扩张检测能力,2024年上半年新增检测设备原值2052.42万元,涵盖集成电路检测、环境试验等多个领域,新建1200立方米整车步入式试验箱等大型平台,CNAS和DILAC认证检测项目从年末的1340项激增至2005项,增幅54.90%。

但盲目扩张并未转化为竞争力。新增的FPGA检测、车规级晶圆测试等能力,在军工订单萎缩的背景下沦为“闲置资产”,反而推高了运营成本,叠加行业竞争加剧导致的价格战,进一步挤压利润空间。这种“成本-收入”的反向变动,使得扩张越多,亏损越重。

战略失误在管理层动荡中雪上加霜。2024年11月,时任总经理马卫东因“个人身体原因”辞职,由杨大为接任总经理职务,刘佳奇升任副总经理。但新管理层未能扭转颓势,仅一年后就因财务造假事件引发高管追责,核心管理团队的不稳定与战略延续性的缺失,让公司在行业调整期失去了突围机会。

风险暗礁:从内控失效到信用崩塌的连锁反应

经营层面的风险已进入爆发期。军工行业的阶段性调整尚未结束,2024年上半年订单进一步萎缩,而公司在行业内缺乏定价权,面对客户议价能力增强只能被动降价。

更严峻的是,财务造假可能导致其失去军工检测资质——该行业对供应商的诚信要求远高于普通行业,一旦核心资质被吊销,公司将失去生存根基。

资本市场的信用崩塌则加剧了流动性危机。股票被实施其他风险警示后,交易受限导致流动性萎缩,而投资者信任的重建需要漫长时间。

从财务数据看,公司2024年末资产负债率虽仅9.40%,流动比率达10.54,短期偿债压力不大,但经营活动现金流净额(3541.63万元)已无法覆盖5838.35万元的投资活动现金流出,资金链紧张的苗头已现。

值得注意的是,2025年上半年公司营收同比增长81.67%、归母净利润增长245.18%的“回暖”数据,更可能是基数效应下的短期波动,而非基本面改善。在核心客户流失、内控缺陷未根治、行业环境未好转的背景下,这种增长缺乏可持续性。

从科创板新星到ST警示对象,思科瑞的三年沉浮印证了一个朴素的道理:财务造假或许能制造短期的业绩幻象,却终究掩盖不了经营的本质缺陷。上市即造假的选择,不仅摧毁了公司的信用根基,更让其错失了行业调整期修炼内功的机会。

对于投资者而言,或许该重新定义“军工检测”这门生意:它并非想象中的“高壁垒、稳现金流”,而是极度依赖军方预算节奏、价格管制、客户集中度的“政策型”行业。一旦失去信任折价,再好的赛道也撑不起估值的泡沫。思科瑞的后续剧本,是浴火重生还是面值退市?时间会给出答案,但历史经验告诉我们:在A股,信任一旦坍塌,估值重建往往比业绩修复更漫长。(《理财周刊-财事汇》出品)