算力革命下的中国芯突围战

江门中微子实验宣布捕获2300个中微子,以1.6倍精度刷新世界纪录,而拉索天文台则证实黑洞是宇宙线源头,颠覆了人类对天体物理的认知。这两大基础科学突破背后,都离不开超高精密光探测技术的支撑。

但很少有人知道,支撑这些大国重器的光芯片技术,正面临着和光刻机一样严峻的"卡脖子"困境。全球80%的高端光芯片市场被Broadcom、Lumentum等欧美企业垄断,而中国光模块企业虽然占据全球60%份额,却要为每颗进口光芯片支付40%的成本。

长光华芯,这家来自苏州的企业,正试图改写这个格局。2025年三季报显示,公司营收同比增长67.42%,在光通信芯片领域实现批量出货,更在11月提交PCT国际专利,向全球技术霸权发起挑战。当AI算力需求以每年50%的速度爆炸式增长,光芯片作为"算力神经纤维"的战略价值愈发凸显,这场突围战的每一步都牵动着中国科技的未来。

2025Q4科技突破:从微观粒子到宇宙深处

江门中微子实验:人类最精密"粒子相机"

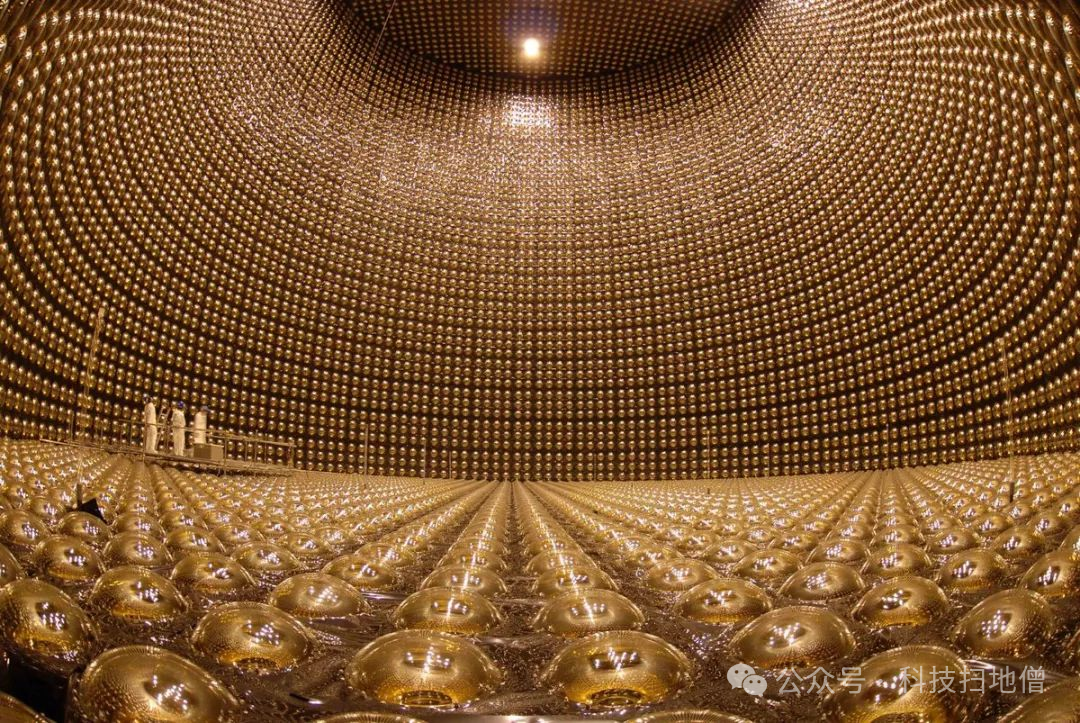

2025年11月19日,位于广东的江门中微子实验(JUNO)发布首个物理成果:在59天观测中捕获2300个中微子,将混合角12测量精度提升1.6倍,证实了困扰科学界的"太阳中微子偏差"。这个深埋地下700米的"超级探测器",由17个国家75个机构共同参与,其核心探测单元包含2万吨液体闪烁体和2万只光电倍增管,相当于给地球装上了"中微子CT"。

江门中微子实验装置内部

江门中微子实验装置内部

技术突破点:采用超高透明度有机玻璃球(直径35.4米)和纳米级闪烁体材料,实现单个中微子事件的三维定位,时间分辨率达10纳秒。中国科学院高能所副所长温良剑表示:"这一精度使我们能像慢动作回放一样观察中微子振荡。"该成果已提交《中国物理C》期刊,并于11月18日在arXiv预印本平台发布。

"拉索"天文台:黑洞是宇宙"超级加速器"

11月17日,高海拔宇宙线观测站(LHAASO) 团队在《国家科学评论》发表论文,首次发现黑洞双星系统SS 433能产生1PeV(千万亿电子伏)级伽马射线。这一能量相当于每秒释放四百万亿颗"沙皇氢弹",彻底颠覆了"黑洞只吞噬物质"的传统认知。

关键发现:通过5195个缪子探测器组成的巨型阵列,科学家追踪到宇宙线"膝"区形成机制——黑洞喷流将质子加速至10PeV后撞击星际介质产生次级粒子。中国科学院院士曹臻比喻:"这就像找到了粒子加速器的'枪口硝烟',证实黑洞是银河系超高能宇宙线的源头。"

OpenAI Sora 2.0:AI视频生成的"寒武纪爆发"

9月30日,OpenAI发布Sora 2.0视频生成模型,支持10分钟4K视频创作,推出首日即在北美应用商店登顶。其核心突破是"物理世界模拟引擎",能精准还原流体动力学和光影效果,CEO山姆·奥特曼称之为"创意领域的ChatGPT时刻"。

行业分析显示,Sora 2.0将推动AI内容生成市场规模从2024年的120亿美元增至2027年的580亿美元,但也引发内容版权争议——该模型训练数据包含1.3亿个未经授权的视频片段。这一矛盾凸显了AI时代"技术狂奔"与"规则滞后"的深层冲突。

光通信产业爆发:AI算力的"神经血管系统"

技术迭代:从800G到1.6T的生死竞速

全球光通信产业正经历十年未有的技术跃迁。根据Lightcounting数据,2025年800G光模块出货量将达450万只,同比增长120%,而1.6T产品已进入量产爬坡期。中际旭创、新易盛等头部企业财报显示,800G产品毛利率达40%以上,是传统400G模块的1.5倍。

技术路线之争白热化:硅光方案凭借成本优势占据短距市场,而薄膜铌酸锂调制器在长距传输中更具潜力。华为光产品线总裁骆文成在OFC 2025大会上预测:"到2027年,硅光模块将占据数据中心市场60%份额,但1.6T相干光模块仍将主导跨洋通信。"

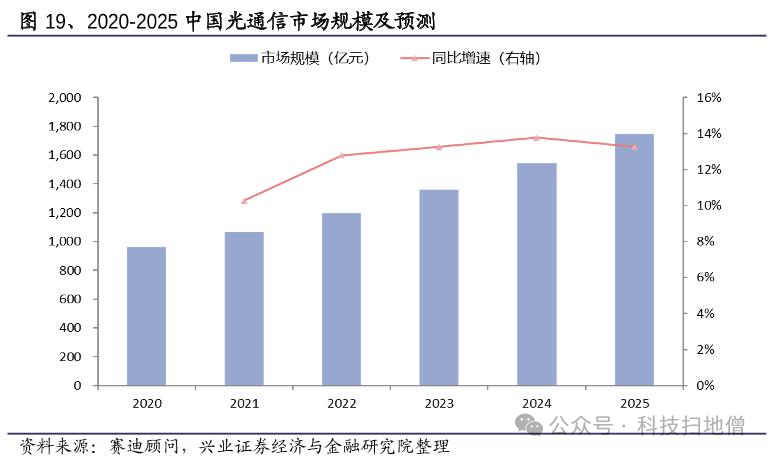

市场规模:2029年将突破240亿美元

赛迪顾问最新报告显示,中国光通信市场规模2025年将达1750亿元,2025-2029年复合增长率11.1%。其中光芯片市场增速更高达15.7%,主要受三大因素驱动:

20202025中国光通信市场规模及预测

20202025中国光通信市场规模及预测数据来源:赛迪顾问《2025中国光通信产业白皮书》

竞争格局:三级梯队的全球博弈

全球光芯片市场呈现金字塔式竞争:

值得注意的是,中国光模块企业虽然占据全球60%产能,但**高端芯片自供率不足20%**。中际旭创2025年上半年研发投入13.33亿元,却仍需进口70%的EML芯片,这正是长光华芯们突围的战略价值所在。

长光华芯技术解密:从实验室到量产的跨越

核心技术突破:三大材料平台构建护城河

长光华芯构建了GaAs、InP、GaN三大材料体系,形成覆盖光通信、激光雷达、工业激光的全产品线。其100G EML芯片采用分布式反馈(DFB)+电吸收调制(EAM) 集成结构,在25℃环境下实现28GHz带宽,满足800G光模块需求。

技术创新点:

与国际巨头的参数对决

技术指标

长光华芯(2025)

Broadcom(2024)

差距

100G EML带宽 28GHz 32GHz 12%

可靠性寿命 >10万小时 >20万小时 50%

量产良率 85% 92% 7%

单位成本 $120/颗 $85/颗 41%

数据来源:长光华芯投资者关系活动记录(20251028)

商业化路径:从军工到民用的"双轮驱动"

公司采用**"军用技术验证→民用市场放量"**的渐进策略:

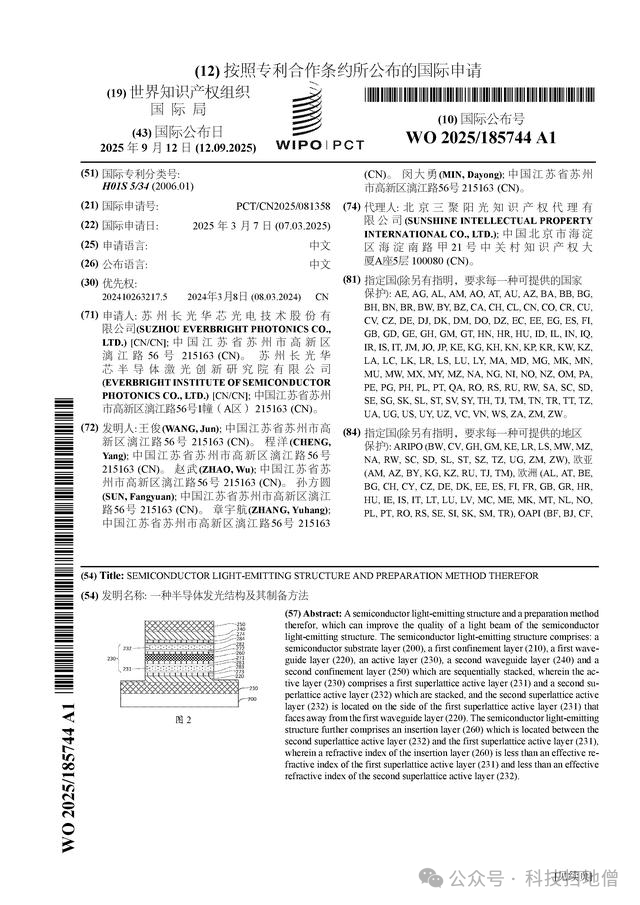

长光华芯PCT国际专利文件

长光华芯PCT国际专利文件2025年11月提交的PCT专利(WO 2025/185744 A1)覆盖100G/200G光芯片关键结构

专利布局:构建187项技术壁垒

截至2025年11月,长光华芯累计申请专利187项,其中发明专利占比72%。核心专利组合包括:

特别值得注意的是,公司2025年研发投入占比达25.45%,远超行业平均的12%,这种"压强式研发"正是突破技术封锁的关键。

财务与技术的交叉验证:高投入能否换高增长?

研发投入与营收增长的正循环

2025年前三季度,长光华芯实现营收3.39亿元(+67.42%),研发投入8639万元,占营收比例25.45%。这种"高投入-技术突破-订单增长"的正向循环初现端倪:

行业对比:研发强度决定未来高度

公司

2025Q3研发费用率

高端芯片自供率

1.6T产品进度

长光华芯 25.45% 20% 样品验证中

中际旭创 5.6% 15% 批量出货

光迅科技 9.0% 40% 客户测试中

Broadcom 18.2% 100% 量产

数据来源:各公司2025年三季报及投资者关系文件

中际旭创虽然营收规模最大,但研发强度仅为长光华芯的1/4,反映出不同企业的战略选择。长光华芯CFO在业绩说明会上表示:"我们甘愿牺牲短期利润,也要突破光芯片的'无人区'。"

风险预警:量产良率与客户验证的挑战

尽管前景光明,公司仍面临三大不确定性:

未来三年:光芯片行业的十大预测

技术演进(2026-2028)

市场格局重构

长光华芯的机遇窗口

科技突围战的启示录

当我们回望长光华芯的突围之路,看到的不仅是一家企业的成长史,更是中国科技产业突破"卡脖子"困境的缩影。从江门中微子实验的精密探测,到"拉索"的宇宙线捕捉,再到AI算力中心的光互联网络,光芯片就像隐藏在科技大厦深处的"神经纤维",支撑着每一次技术突破。

长光华芯2025年提交的PCT专利申请书上有这样一句话:"我们要让中国激光芯照亮世界"。这句朴素的宣言背后,是一群工程师用7年时间将InP外延片厚度控制在±0.8nm的极致追求,是在实验室里重复1000次才突破的腔面钝化工艺,更是面对国际巨头专利壁垒时"绕道超车"的创新智慧。

在这个算力决定竞争力的时代,光芯片的突破不仅关乎企业的商业成败,更决定着中国能否在AI革命中掌握技术主权。当我们为量子计算、可控核聚变等"星辰大海"欢呼时,别忘了那些在半导体材料、精密制造等"毛细血管"领域默默耕耘的科技工作者——他们才是中国科技真正的嵴梁。

最后留给大家一个思考题:如果说光刻机是芯片产业的"皇冠",那么光芯片算不算"皇冠上的钻石"?在这场没有硝烟的科技战争中,我们每个人又能扮演什么角色?