A股步入三季报披露期,一些绩优公司的的业绩表现浮出水面。周四(10月16日)国产算力链双雄海光信息与中科曙光公布的三季报显示,两股实现业绩高增长。

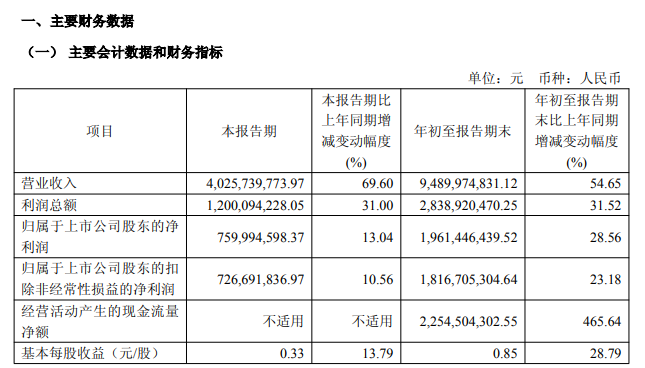

海光信息发布第三季度报显示,海光信息前三季度实现营业收入94.90亿元,同比增长54.65%;归母净利润19.61亿元,同比增长28.56%。

值得注意的是,海光信息第三季度实现营业收入40.26亿元,同比增长69.6%,第三季度归属于上市公司股东的净利润为7.6亿元,同比增长13.04%,公司单季度营收及归母净利润再创新高。

而与海光信息在业务上高度协同的中科曙光亦发布前三季度业绩快报显示,公司前三季度营业总收入为88.04亿元,同比增长9.49%;归属于上市公司股东的净利润9.55亿元,同比增长24.05%。

除盈利指标亮眼外,海光信息多项关键财务数据同步向好,前三季度经营活动现金流量净额达22.55亿元,同比激增465.64%;截至三季度末,海光信息预付款项与存货合计91.20亿元,合同负债达28亿元,进一步印证国产算力行业高景气度与龙头企业技术转化实力。

公开资料显示,海光信息主要从事高端处理器、加速器等计算芯片的产品和系统的研发和开发,其主要采用X86架构。公司的产品包括海光通用处理器(CPU)和海光协处理器(DCU)。海光CPU主要面向复杂逻辑计算、多任务调度等通用处理器应用场景需求,产品兼容x86指令集以及国际上主流操作系统和应用软件。

目前,海光信息与中科曙光正推动吸收合并。海光信息将向中科曙光全体换股股东发行A股,交换其持有的中科曙光股票。合并完成后,海光信息承继中科曙光一切权利义务,中科曙光终止上市。 海光信息将配套募资用于支付并购费用、补充流动资金等。

业内认为,双方技术协同效应明显,合并后生态优势加强。整合将优化产业布局,推动国产芯片规模化应用。 中原证券指出,本次吸收合并对算力产业发展有风向标意义。新公司可实现全产业链国产替代,加大产业链深度融合。海光信息公告显示,各方正积极推进交易相关工作,尽职调查在进行中。

01

产品销售大幅提升

对于业绩向好的原因。海光信息表示,公司通过与整机厂商、生态伙伴在重点行业和重点领域的深化合作,加速客户端导入,推动高端处理器产品的市场版图扩展,实现了公司营业收入的显著增长。公司产品的市场销售大幅提升,带动年初至报告期末以及本报告期利润总额显著增长。

海光信息的研发投入在本报告期为12.2亿元,同比增长53.83%,今年前三季度累计研发投入29.3亿元,同比增长35.38%。

海光信息表示,公司持续加大研发投入力度, 产品竞争力不断增强,围绕新一代海光通用处理器芯片设计、海光处理器关键技术研发等项目的研发进度加快。

国盛证券研报称,海光信息第三季度营收超预期,海光DCU已在智算中心、人工智能等多个领域实现规模化应用,成为算力基础设施和商业计算等行业应用需求的关键力量。

国盛证券表示,存货、合同负债、预付款项均同比高增,积极备货彰显发展信心。根据2025年三季报,截至三季度末,海光信息存货65.02亿元,去年年末为54.25亿元;预付款项26.18亿元,去年年末为12.4亿元;合同负债28亿元,去年年末为9.03亿元;应收账款为43.14亿元,去年年末为22.75亿元。

02

2025年三季报净利增长TOP20

东方财富Choice数据显示,截至发稿,公布2025年三季报的公司共计有35家,其中净利润增长前20的公司净利润增长幅度均超过了20%。

PCB概念股光华科技排名第一,2025年前三季度净利润大增1200%,归母净利润9000万元。国金证券点评表示,公司PCB化学品盈利修复,推动整体业绩改善。从公司分板块业务表现来看,2025年上半年PCB化学品收入增长且盈利提升,PCB化学品收入同比增长19%达到8.7亿元,毛利率同比提高2.6pct达到15.6%,公司核心产品实现量价齐升推动整体经营向好。

道氏技术排名第二,2025年前三季度净利润增长超180%,净利润超4亿元。主要原因是会计数据和财务指标发生变动的情况及原因包括交易性金融资产减少、在建工程减少、应付票据减少等。

我乐家居、雪榕生物、瑜欣电子、小商品城、金岭矿业、百龙创园、国光连锁等上市公司净利润增长率在98%至40%之间不等。

值得注意的是,有些公司虽然净利润增幅较大,但本身还是亏损的,只不过亏损大幅收窄。

比如思创医惠2025年三季报显示,公司前三季度归母净利润自上年同期亏损2.84亿元变为亏损476万元,亏损额大幅减少;经营现金流净额为3404万元,同比增长2570.5%。

仅供投资者参考,不构成投资建议