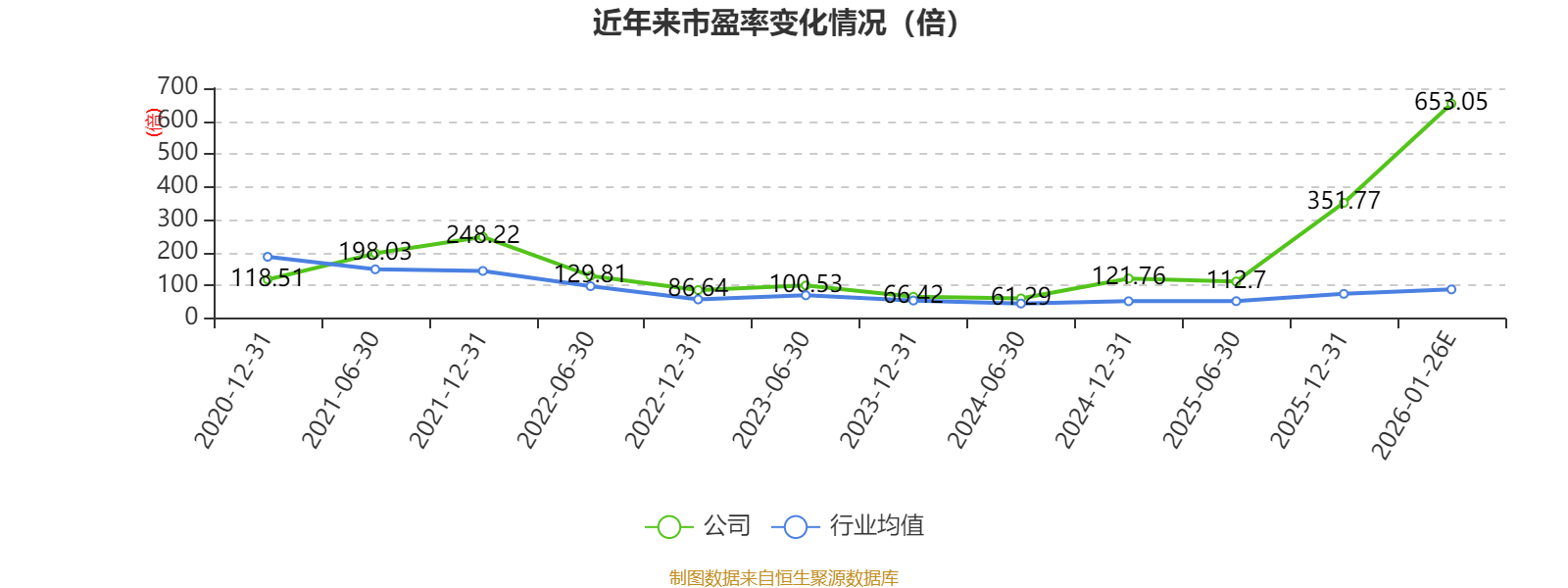

中证智能财讯芯源微(688037)1月26日晚间披露2025年度业绩预告,预计2025年实现营业收入17.6亿元至20亿元,同比增长0.36%-14.05%;归母净利润5200万元至7600万元,同比下降62.53%-74.36%;扣非净利润亏损1690万元至2530万元,上年同期盈利7330.66万元。以1月26日收盘价计算,芯源微目前市盈率(TTM)约为530.6倍-775.49倍,市净率(LF)约14.9倍,市销率(TTM)约21.45倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营光刻工序涂胶显影设备、单片式湿法设备。

报告期内,公司新签订单及营收规模保持稳健增长,核心产品迭代及客户端验证有序推进,新产品研发及销售实现较快增长,经营管理颗粒度持续提升,尤其是在下半年,随着公司由无实际控制人状态变更为有实际控制人状态,公司正式开启了与控股股东北方华创科技集团股份有限公司深度协同新征程。但仍应看到,相比于同行业头部企业,现阶段公司经营体量仍然不高,规模化生产及整体成本管控能力仍有较大提升空间,在此背景下,受成本费用增加、资产减值准备计提、其他收益减少等多方面因素影响,预计2025年度归属于上市公司股东的净利润、扣除非经常性损益后的净利润有所下滑,具体情况如下:

(一)成本费用增加:随着经营规模扩大,公司积极推进人才战略,员工人数呈现稳步增长态势,导致薪酬福利支出等费用同比大幅增加。

(二)计提资产减值准备增加:公司部分产品因开拓市场价格承压,导致部分产品可变现净值低于存货账面价值。根据《企业会计准则第8号——资产减值》的相关要求,公司对存货等资产进行了充分的分析、评估和测试,基于谨慎性原则,按照企业会计准则的要求拟计提适当的资产减值准备。

(三)其他收益减少:公司其他收益出现下滑,主要原因系政府补助金额减少。政府补助作为公司其他收益的重要组成部分,其规模受政策导向、项目申报情况以及地方财政预算安排等多重因素影响。报告期内,主要受项目申报所处阶段以及地方财政拨款进度等原因,公司获得的政府补助款项较上年同期有所降低。

指标注解:

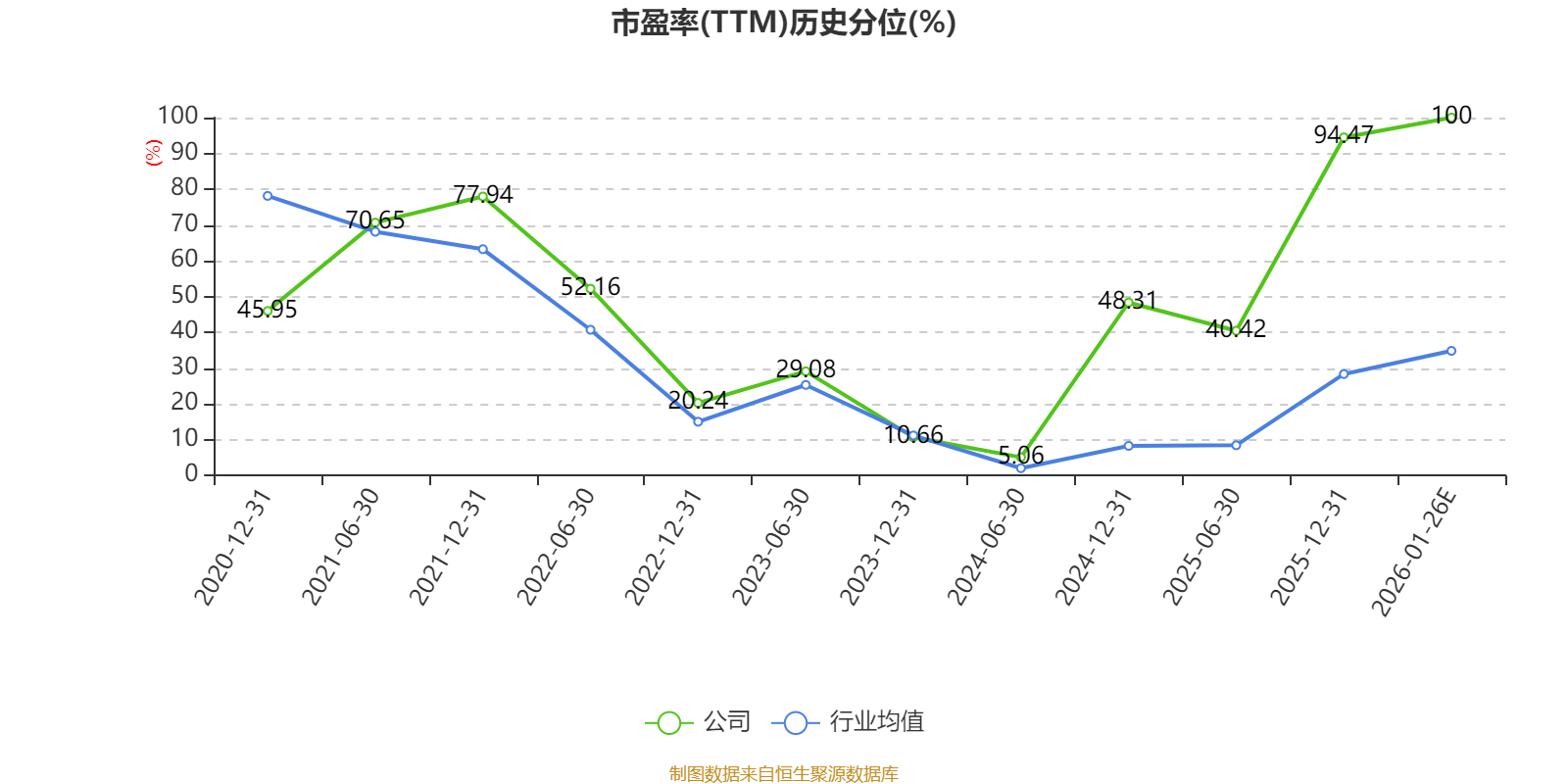

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

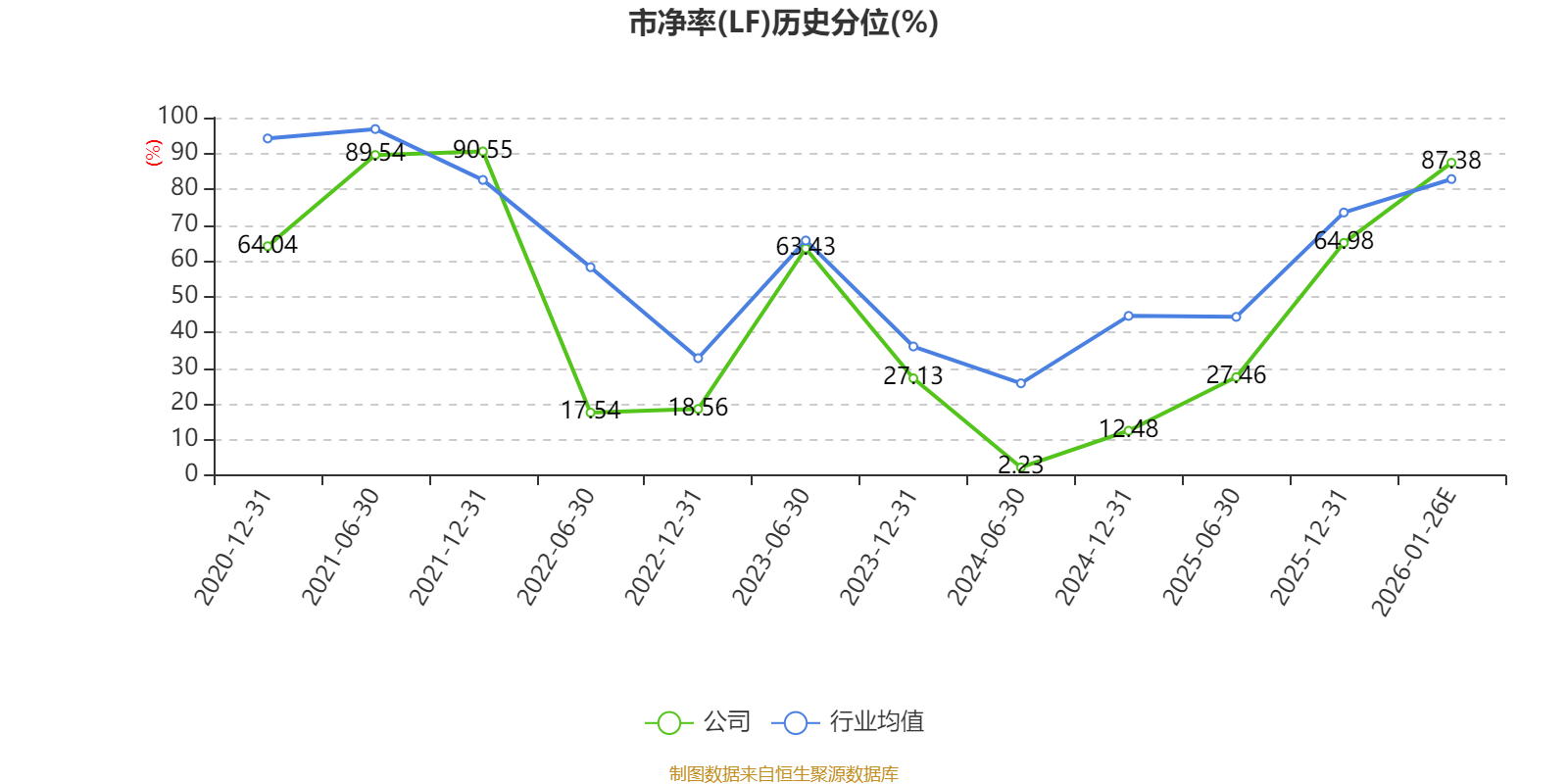

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

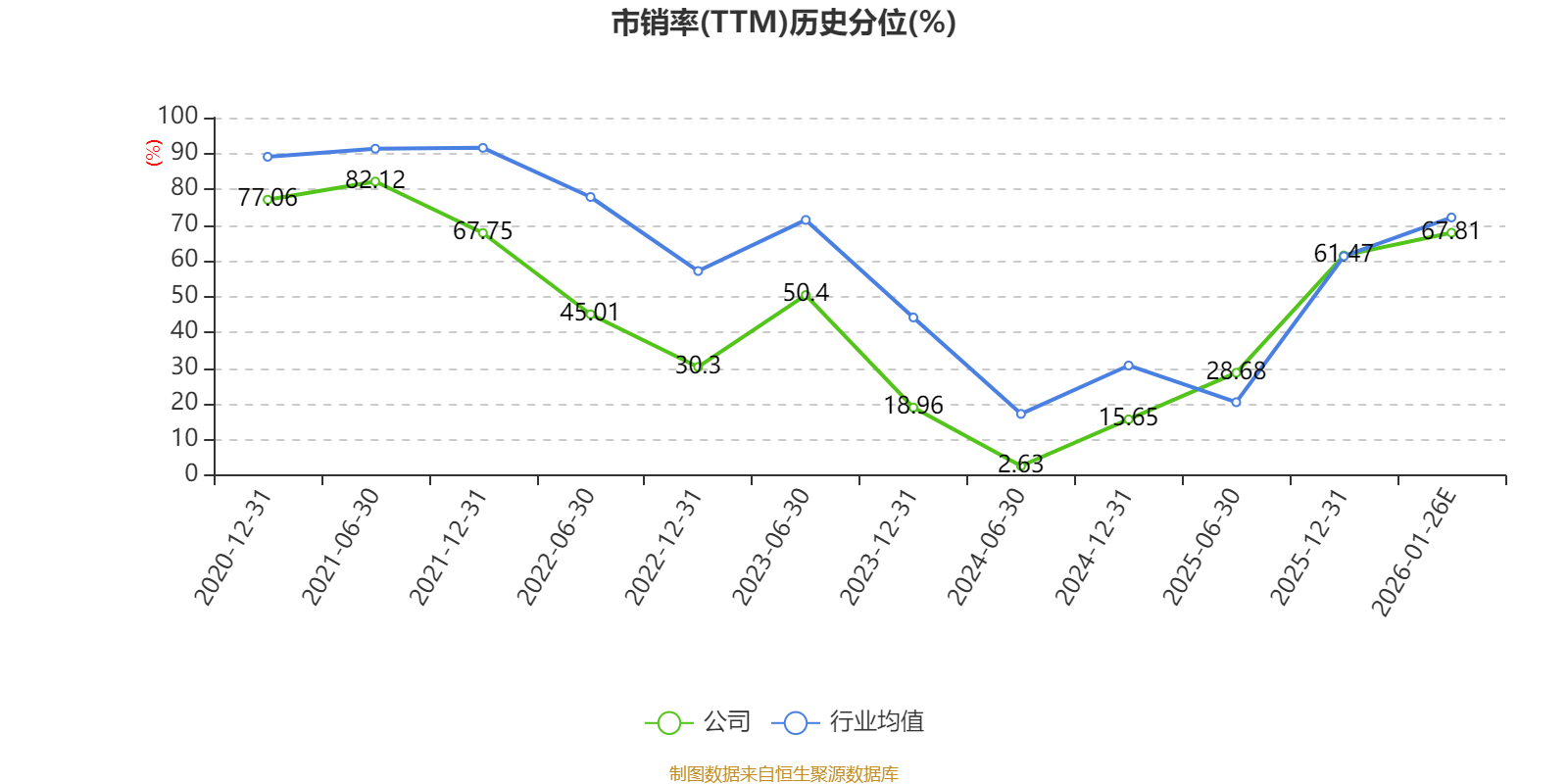

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。