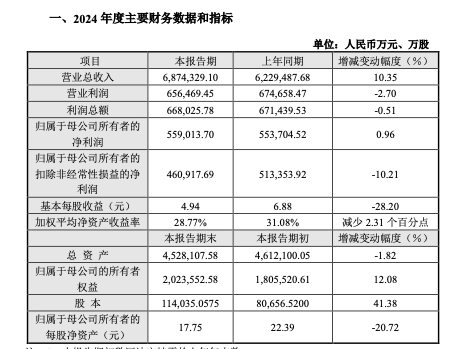

2月25日晚间,深圳传音控股股份有限公司(以下简称“传音控股”或“公司”)发布2024年度业绩快报公告。2024年度,公司实现营业总收入6,874,329.10万元,较上年同期增长10.35%;营业利润656,469.45万元,较上年同期下降2.70%;归属于母公司所有者的净利润559,013.70万元,较上年同期增长0.96%;归属于母公司所有者的扣除非经常性损益的净利润460,917.69万元,较上年同期下降10.21%;基本每股收益4.94元,较上年同期下降28.20%。

▲传音控股公告截图

财务状况方面,2024年末,公司总资产4,528,107.58万元,较报告期初下降1.82%;归属于母公司的所有者权益2,023,552.58万元,较报告期初增长12.08%;归属于母公司所有者的每股净资产17.75元,较报告期初下降20.72%。

公告称,公司坚持以用户价值为导向,持续开拓新兴市场及推进产品升级,总体出货量同比增长,营业收入有所增加;同时,受市场竞争以及供应链成本综合影响,毛利率有所下降,归属于母公司所有者的扣除非经常性损益的净利润有所减少;基本每股收益和每股净资产有所下降主要由于公司资本公积转增股本导致股本增加所致。

关于增减变动幅度达30%以上项目的主要原因,传音控股称,公司股本较上年期末增加41.38%,主要系报告期内公司资本公积转增股本所致。

传音控股在2024年虽然总体出货量同比增长,营业收入有所增加,但毛利率却有所下降。这主要是由于市场竞争的加剧,使得公司在保持市场份额的同时,难以维持原有的利润空间。同时,供应链成本的上升也进一步压缩了公司的利润空间,导致归属于母公司所有者的扣除非经常性损益的净利润有所减少。此外,公司在第三季度还面临了营收和净利润同比双降的情况,这同样是由于市场竞争和供应链成本的双重压力所致。

另外,传音控股在研发方面的投入虽然有所加大,但研发费用率却出现下滑,专利数量也远逊于同行,并陷入了多起专利纠纷。这可能影响了公司在技术创新和产品升级方面的竞争力,从而在一定程度上制约了业绩的增长。