今晚是除夕前夜,当千家万户燃起烟火时,半导体洁净室里的黄光灯依然不知疲倦地跳动着。对于存储行业而言,2025年不是简单的复苏年,而是“权力重构”的元年。站在2026年这个超级周期的分水岭,我们有必要在岁末对这个已经从“周期大宗商品”跨越到“AI主权物资”的行业进行一次最硬核的复盘。

一、 全球视角:被AI“蚕食”的产能与消失的周期

2026年存储市场的核心关键词是**“极化”**。传统存储周期正在瓦解,取而代之的是由AI基础设施驱动的“Secular Growth”(长期增长)逻辑 。

1. 价格的暴力拉升

根据行业最新的研报数据,2026年第一季度(Q1)存储市场正经历史上最剧烈的价格跳涨:

常规DRAM: 合约价格预计环比上涨55%~60% 。

服务器DRAM: 涨幅预计超过60%,部分急单甚至出现溢价成交 。

企业级SSD(eSSD): 受推理需求爆发影响,Q1合约价预计上涨40%以上 。

2. 三巨头的产能饥渴

美光 (Micron): CFO Mark Murphy在2月11日的电话会议中确认,其2026年全年的HBM产能已经全部售罄,这直接推动其股价单日暴涨10% 。

三星电子 (Samsung): 2月12日宣布量产第六代HBM4,采用1c纳米DRAM工艺,引脚速度达到11.7-13 Gbps,能效比提升40% 。

SK海力士 (SK Hynix): 虽然在节奏上稍显稳健,但已锁定英伟达Rubin平台2026-2027周期约**60%-70%**的初始订单 。

二、 架构革命:DeepSeek Engram 与 NAND 的“算力底座化”

2026年初,存储行业最大的变量来自中国。DeepSeek开源的“Engram”架构正在改写大模型扩展法则 。

DRAM的“主权化”: Engram架构通过“条件记忆”机制,用DRAM置换昂贵的HBM资源。测算显示,一个1000亿参数的Engram模型将使单台服务器对DRAM的使用量增加13% 。

NAND的身份重塑: 英伟达Rubin NVL72架构引入BlueField-4 DPU,为每颗GPU提供16TB的NAND上下文空间。这一架构预计产生115.2EB的新增需求,相当于2025年全球NAND总供应量的12% 。

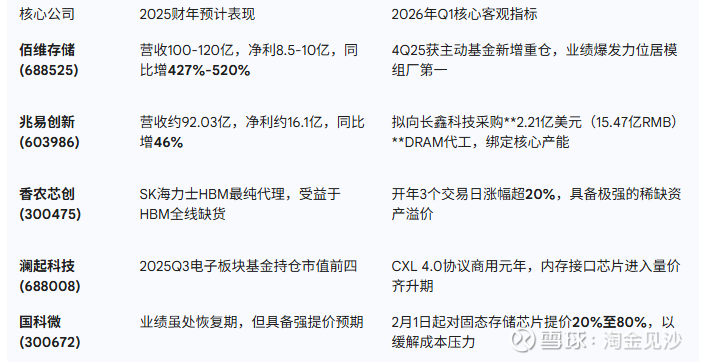

三、 A股存储板块:数据会说话,谁是真龙头?

在除夕夜的这份复盘里,我们不谈情怀,只看数据。2025年年报预告显示,A股存储板块正集体兑现“高弹性” 。

四、 宏观博弈:地缘溢价与“安全边际”

除夕前夕,地缘政治层面的两个重磅信号不容忽视:

1260H清单移除: 美国五角大楼将长江存储(YMTC)和长鑫存储(CXMT)从“受限公司清单”中移出,显著降低了国内消费电子厂商采购国产颗粒的“合规门槛” 。

国产化率的飞跃: 尽管受到限制,YMTC依然量产了267层(Xtacking 4.0)3D NAND,并设定了2026年底占据全球15%份额的目标 。

五、 结语:拥抱“主权存储”的黄金十年

截至2026年1月31日,申万半导体指数PE(TTM)为119.15倍,处于历史**91.62%**分位 。这意味着市场已经给出了极高的估值溢价。

复盘总结: 存储行业正处于其技术红利释放最密集的时代。对于投资者而言,2026年的机会不再是博弈周期底部,而是布局那些能够深度嵌入AI算力网络(HBM代理、CXL控制器、eSSD垂直整合)的核心资产。

在这烟花灿烂的除夕之夜,希望这份基于冷峻数据的复盘,能为您在2026年波澜壮阔的存储行情中点亮一盏明灯。$天孚通信(SZ300394)$ $澜起科技(SH688008)$ $佰维存储(SH688525)$