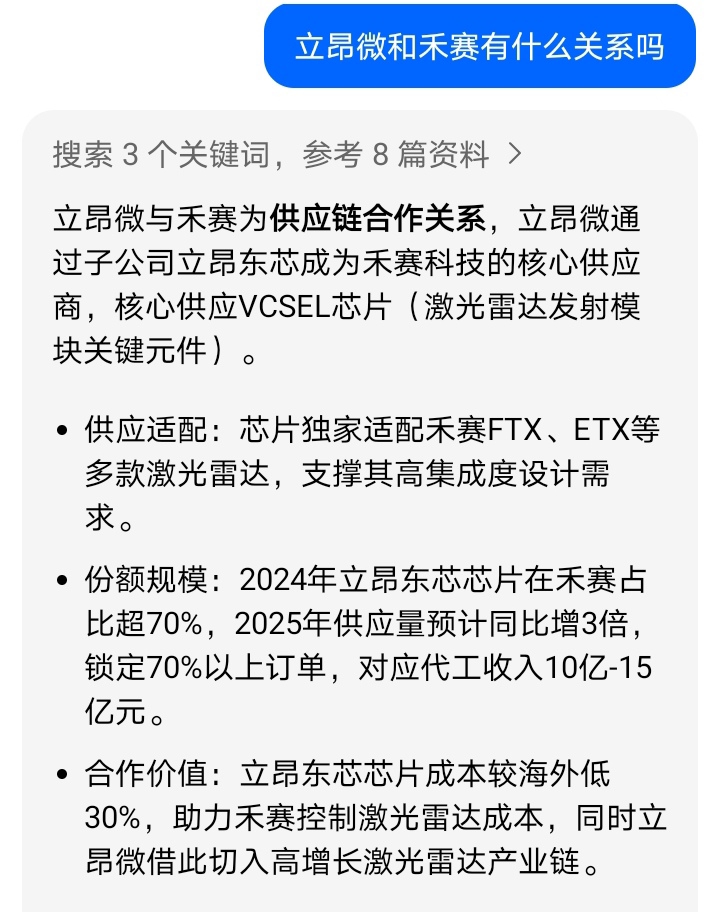

立昂微综合分析二立昂微主营除硅片外,还有芯片业务,核心分两大板块:1.半导体功率

立昂微综合分析二

立昂微主营除硅片外,还有芯片业务,核心分两大板块:

1. 半导体功率器件芯片:含MOSFET、FRD、IGBT等,2025H1营收4.66亿元,占比28%,客户涵盖比亚迪、宁德时代;

2. 化合物半导体芯片:含VCSEL、砷化镓射频芯片,2025H1营收1.67亿元,占比10%,VCSEL芯片独家绑定禾赛,全球技术领先 。

兼做消费级3D传感;砷化镓侧重射频通信,用于5G基站、物联网终端。

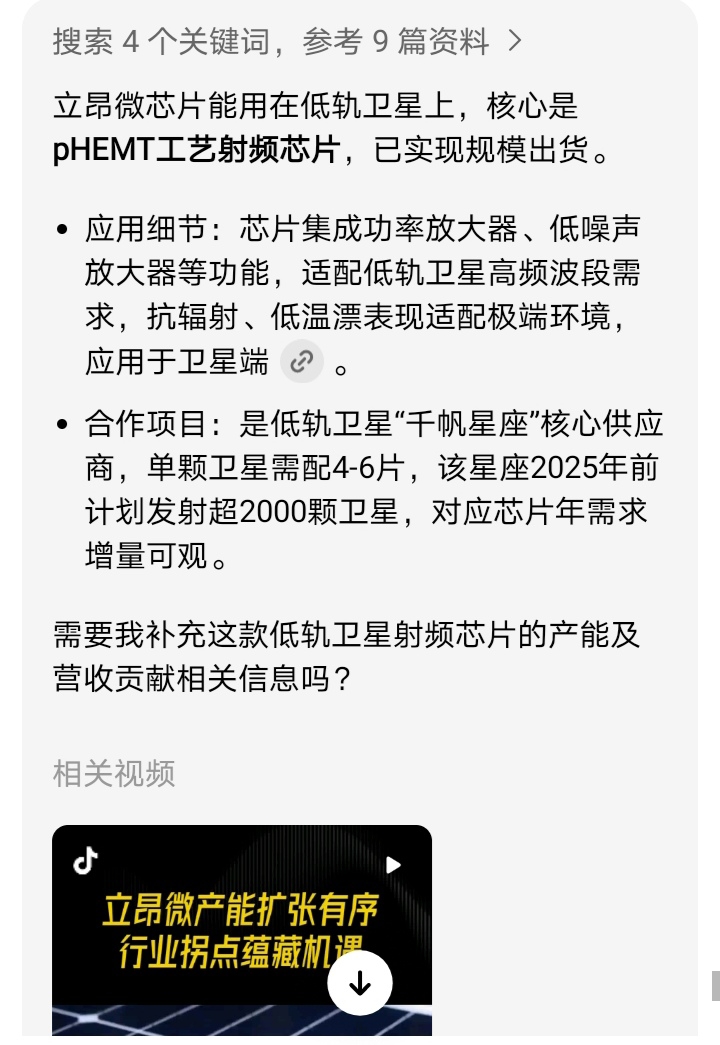

立昂微低轨卫星射频芯片产能及营收贡献

一、产能情况

- 现有产能:合计年产能15万片,含杭州基地9万片/年、海宁基地一期6万片/年(2024年12月通线,正产能爬坡)。

- 扩产计划:海宁基地二期规划年产36万片,2025年分阶段释放,目标成国内单体最大微波射频芯片生产基地,2025Q2月产能先提至2万片。

二、营收贡献

- 2024年表现:化合物半导体射频芯片(含低轨卫星用)营收2.95亿元,同比增115.08%,销量4万片,单价随高附加值产品占比提升上涨。

- 2025年预期:低轨卫星芯片订单随“千帆星座”发射放量,叠加产能释放与利用率提升,射频芯片业务营收有望进一步增长,其中低轨卫星领域贡献增量显著。

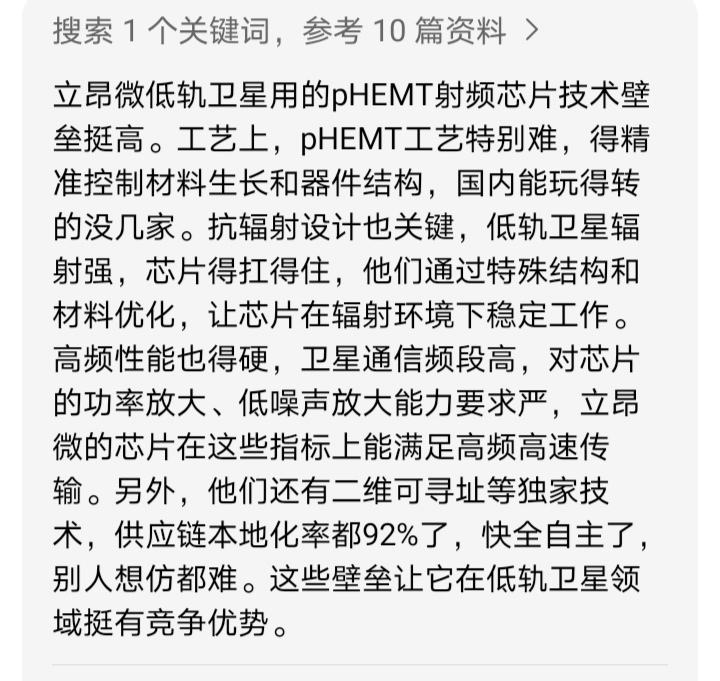

立昂微低轨卫星用的pHEMT射频芯片技术壁垒挺高。工艺上,pHEMT工艺复杂,国内能研制的没几家。抗辐射设计也关键,低轨卫星辐射强,通过特殊结构和材料优化,让芯片在辐射环境下稳定工作。高频性能也得硬,卫星通信频段高,对芯片的功率放大、低噪声放大能力要求严,立昂微的芯片在这些指标上能满足高频高速传输。另外,他们还有二维可寻址等独家技术,供应链本地化率都92%了,全自主可控,别人想仿都难。这些壁垒让它在低轨卫星领域挺有竞争优势。

2025-11-25 02:46:05 作者更新以下内容

2025-11-25 02:46:23 作者更新以下内容

2025-11-25 02:46:36 作者更新以下内容

2025-11-25 02:46:47 作者更新以下内容

2025-11-25 02:46:59 作者更新以下内容

相关股吧:

立昂微(605358)

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》